下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郭于玮 鲁政委

来源:鲁政委世界观

一、隔夜利率走成直线之后

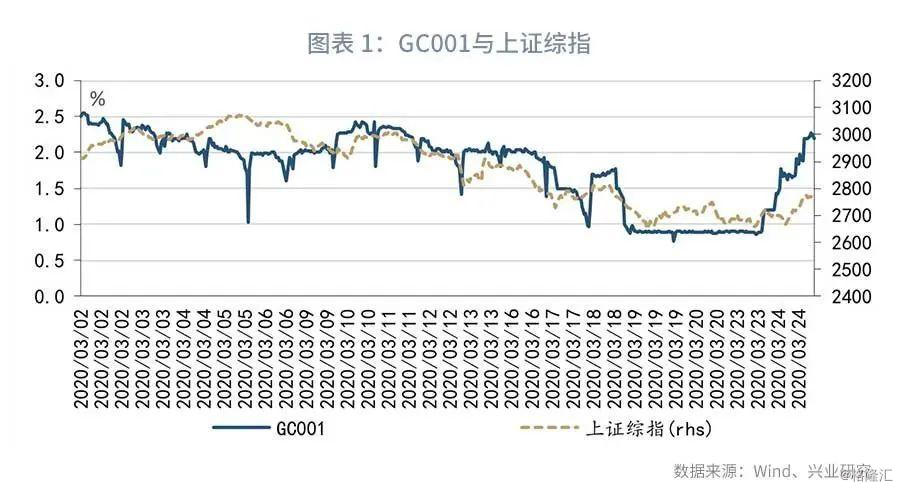

3月下旬资金面出现了罕见的现象:隔夜利率稳定在低位,几乎呈一条直线。在交易所市场,受海外金融市场震荡影响,3月中旬上证综指一度下跌,在3月18日下午上证综指跌破2750前后,GC001跌破1%。自此之后,GC001稳稳地维持在0.9%附近。直到3月24日上证综指站上2700点之后,GC001才重新回升。这或许意味着,政策当局通过在较低利率水平提供充足流动性的方式,稳定金融市场预期,避免海外金融市场风险向国内传染。

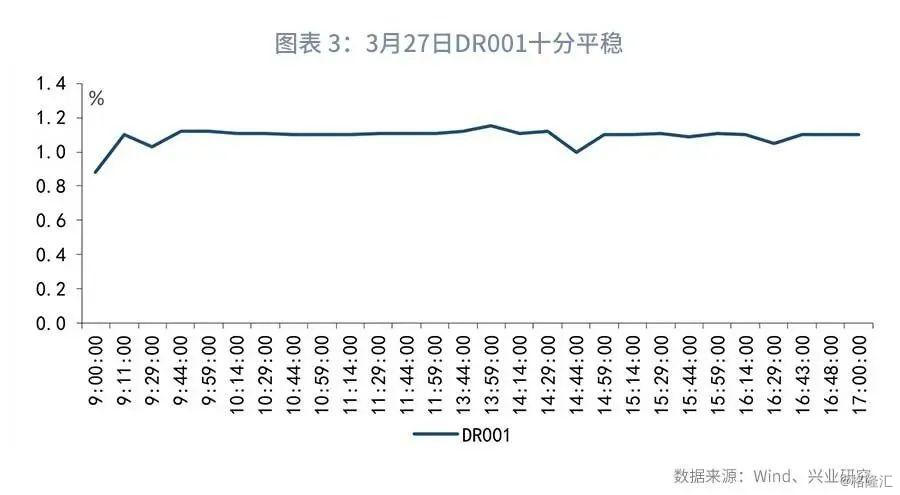

在银行间市场,隔夜利率也极为平稳。在GC001跌破1%的同一天,DR001也降低至1%以下。3月19日至26日DR001稳定在0.83%左右窄幅波动。到3月27日,DR001虽然上升至1.10%,但日内DR001走势极为稳定,在1.10%的利率水平附近有充足的流动性供应。

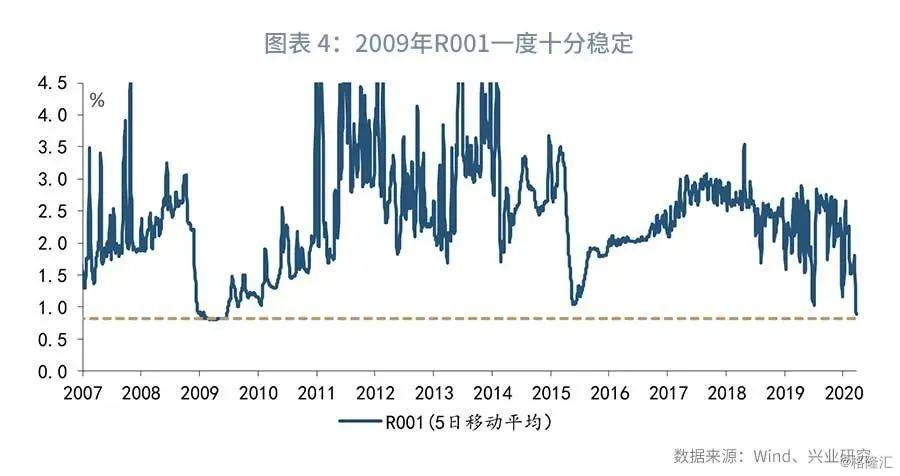

无独有偶,在2008年危机之后也曾经出现过类似的现象。2008年12月17日R001下降至1%以下,并逐渐下降至0.82%左右。此后R001稳定在0.82%附近窄幅波动。这种情况一直持续到2009年6月。这意味着,当海外经济出现衰退风险时,货币当局可能通过稳定隔夜利率,引导市场形成流动性充裕的预期,进而带动市场利率下行。

2009年上半年和近期的隔夜利率都横盘在0.82%附近。这一水平既与0之间保持着一定的安全距离,有助于保持正常的货币政策空间,又略高于0.72%的超额准备金利率,对市场有一定的吸引力。

隔夜利率稳定的状态可能维持多久?2009年的经验表明,短端利率的拐点与就业情况密切相关。2009年6月,制造业从业人员PMI回升至枯荣线以上[1],到7月进一步上升至50.8%,R001中枢也从6月的0.88%提高至7月的1.26%。而PMI和工业增加值累计同比早在2009年3月就出现了回升的迹象。

反观当下,受疫情影响,失业压力出现上升。由于制造业就业正在向第三产业转移,且2017年以来经济活动人口减少,近年来制造业从业人员PMI持续处于50%以下。但城镇调查失业率与城镇新增就业仍然是重要的观测指标。2020年2月城镇调查失业率上升至6.2%,城镇新增就业人数同比下降了66万,折射出就业形势严峻。因此,隔夜利率可能继续稳定在低位。

对于货币市场而言,隔夜利率趋于稳定意味着资金利率曲线可能变得更为平坦。当隔夜利率波动较大时,通过滚动隔夜融入更长期限资金需要承担更高的风险,此时资金利率曲线可能变得更为陡峭。数据显示,当隔夜利率波动较高时,7天与隔夜利率之间的利差也往往较高。如果市场预期隔夜利率将更为稳定,7天与隔夜利率之差有望收窄。

二、第一季度流动性回顾:意外的冲击

回顾2020年第一季度,突如其来的疫情在全球范围内扩散,海外金融市场出现罕见的剧烈震荡。面对意外的冲击,央行加大了逆周期调节力度,银行间流动性处于较高水平。3月DR001一度跌破1.0%,股份行3个月NCD利率已经下降至2.0%以下,3个月股份行NCD利率处于2013年4月有数据以来的最低水平。

充裕的流动性点燃了市场加杠杆的热情,3月隔夜交易规模显著攀升,但银行间回购的期限结构仍然稳定,隔夜交易的占比保持在90%及以下。

在NCD市场,虽然银行间流动性水位较高,但疫情引发了市场对信用风险的担忧,城、农商行与股份行NCD利率之差显著走阔。3月26日,城商行与股份行3个月NCD利率之差达到101bp,超过了2019年部分城商行信用风险事件暴露后的信用利差水平。

在票据市场,随着企业复工进度加快,融资需求回升,2月中旬票据转贴利率上升至同期限NCD利率之上。为应对疫情影响,央行推出了3000亿元专项再贷款、5000亿元再贷款再贴现专用额度和3500亿元政策性银行专项信贷额度,引导金融机构加大对抗疫保供、复工复产、脱贫攻坚、春耕备耕、畜禽养殖、外贸行业等的信贷支持。政策支持使得贷款投放力度进一步加大,3月27日,3个月国股银票转贴利率较同期限股份行NCD利率高出120bp。

三、第二季度流动性展望:低波动的回归

展望第二季度,流动性有望维持在较为充裕的水平,资金面可能迎来久违的低波动时期。

从短端利率来看,为了在稳杠杆和逆周期调控之间取得平衡,2019年下半年以来短端利率呈现中枢较低、波动较大的特点。然而,3月18日以来隔夜利率表现十分稳定,这或许意味着货币市场将重新迎回久违的低波动。

正如上文中所指出的,隔夜利率的波动率直接影响着7天与隔夜利率之差。由于3月中旬之前隔夜利率波动较大,7天与隔夜利率之差波动攀升至70bp左右的水平。而在2016年上半年,隔夜利率较为平稳时,7天与隔夜利率之差通常在30至40bp之间。如果3月18日以来隔夜低波动的局面延续,7天与隔夜利率之差可能压缩,向2016年上半年的水平靠拢。

不过,由于隔夜交易规模较大,且央行引导资金脱虚向实、控制金融杠杆的政策导向没有发生变化,在缴税、季末等流动性冲击较大的特殊时点,我们仍需警惕短端利率波动的风险。

从货币政策操作来看,3月26日央行召开了第一季度货币政策委员会例会,提出:“加大宏观政策逆周期调节力度”。我们在3月1日发布的流动性月报中曾经指出,刻画宏观经济基本面的发电耗煤指标对于流动性有一定的领先性。3月以来发电耗煤回升缓慢,同比降幅仍然较高。为实现对实体经济运行的逆周期调节,NCD利率中枢可能较3月进一步下行。

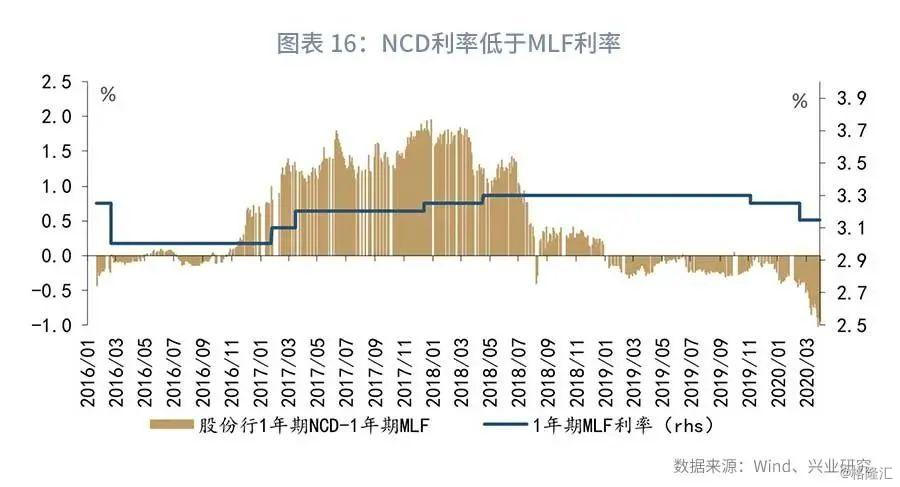

然而,政策利率与市场利率分歧的加大可能影响货币政策操作工具的选择。3月27日,DR007较7天逆回购利率低72bp,1年期股份行NCD发行利率较1年期MLF利率低91bp。在市场利率显著低于同期限政策利率的情况下,通过MLF、逆回购工具难以将资金利率维持在当前的低位。因此,第二季度央行可能再次降低准备金率,向银行间注入低成本资金。考虑到6月有7400亿MLF到期,降准窗口可能在6月开启。

注:

[1]注:同期非制造业从业人员PMI多数时间都在50%以上,反映当时服务业受到的冲击相对较小。