下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 白话文

来源:医药魔方

偏头痛是一种常见的三叉神经血管性头痛,表现为轻至重度头痛反复发作,个别发作持续4-72小时,严重影响患者日常生活。据估计,全球约有13亿偏头痛患者,美国大约有1/7人群(大概3300万)受偏头痛困扰,日本有800万例患者,中国大约1300万例患者。偏头痛以女性更为常见,女性患者人数约为男性的3倍。

根据头痛频率,偏头痛又主要分为发作性偏头痛(每月头痛天数<15天)和慢性偏头痛(每月头痛天数≥15天)。从临床治疗目的上看,偏头痛的治疗方式包括急性发作时的紧急救治,以及日常预防性治疗以减少发作天数。偏头痛药物在相当长一段时间内都非常有限,上世纪90年代出现的曲普坦类药物仅仅是缓解偏头痛发作时的头痛程度,并不能预防偏头痛发作。自曲普坦类药物以后,再无任何具有突破性意义的偏头痛药物上市。2014年4月FDA批准托吡酯用于预防青少年的偏头痛发作。由于庞大的患者群体和较少的治疗选择,多家分析机构对偏头痛药物潜在市场空间的预测在300亿~400亿美元之间。

随着对偏头痛病理机制研究的不断深入,人们发现降钙素基因相关肽(CGRP)的释放水平在偏头痛发作时明显增高,而且与头痛程度正相关,由此人们尝试通过抑制CGRP极其受体CGRPR的活性来缓解头痛和预防偏头痛发作。相比曲谱坦类药物,靶向抑制CGRP/CGRPR对心血管疾病患者相对安全。另外,CGRP/CGRPR单抗具有分子量大,半衰期长的特点,而小分子CGRP/CGRPR拮抗剂则代谢快,可用于偏头痛的急性救治。近几年,靶向CGRP/CGRPR的抑制剂成为最热门的偏头痛新药研发方向。

数据显示,FDA自2018年至今先后批准了7款偏头痛新药上市,其中6款为CGRP/CGRPR类药物。分析师指出,受CGRP靶向药物的推动,偏头痛药物市场预计在未来几年内将实现大幅增长,规模可能会超过110亿美元,而CGRP药物的市场规模在2024年以及可达到50亿美元。

FDA批准的偏头痛新药(2018年至今)

从上表也可以总结出当前已上市CGRP/CGRPR类新药的一些特点,比如:1)大分子单抗类CGRP/CGRPR抑制剂主要用来预防性使用,减少发作天数,小分子CGRP/CGRPR则主要用于偏头痛发作时的急性救治。2)靶向CGRP抑制剂的药物都是用于预防发作,靶向CGRPR的药物既有预防发作,也有急性救治。

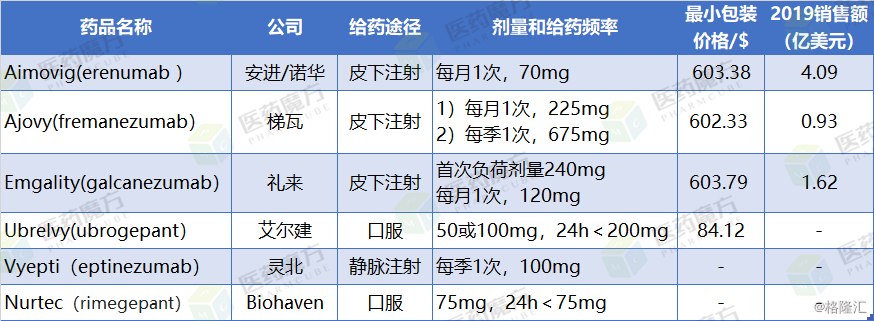

当前几个CGRP/CGRPR类偏头痛新药获批的时间相差不大,市场表现的差异也并不算悬殊。但若考虑到市场竞争,这几款药物在给药途径、剂量方面还是有挺大不同,具体见下表。

已上市CGRP/CGRPR新药的差异

另外,在4个单抗药物中,灵北制药的eptinezumab因为是静脉注射,相比皮下注射剂发生注射部位不良反应的风险更低,而且给药频率为每季度1次,具有较好的依从性。

价格方面,最早上市的3款CGRP/CGRPR单抗药物的最小包装单位价格比较接近,大约为600美元/支,年治疗费用大约为6000美元。财报显示,最早获批的Aimovig在2018和2019年的销售额分别为1.27和4.09亿美元。礼来的Emgality的2019年销售额为1.62亿美元,反超了更早上市的Ajovy(0.93亿美元)。

艾尔建Ubrelvy是FDA批准的首个小分子CGRP拮抗剂,分为50和100mg两种规格,其中50mg规格的定价为84.12美元/片。Biohaven公司Nurtec是FDA批准的首个小分子CGRPR拮抗剂,剂型为速效口崩片,服药时不需要喝水,患者可以随时随地、非常方便地服用药物,目前这款药物价格未知。根据EvaluatePharma预测,Nurtec的2024年销售额将达到8.97亿美元,高于对Ubrelvy的预测值3.02亿美元。

值得一提的是,在偏头痛新药市场,礼来具有更大的产品组合优势。除了CGRP单抗Emgality外,还在2019年10月收获了另外一款不同机制的偏头痛药物Reyvow(lasmiditan)。这是一款小分子5-羟色胺1F(5-HT1F)受体激动剂,获批时间比艾尔建Ubrelvy早两个月,是FDA批准的首个偏头痛口服药物,也是FDA批准的首个5-HT1F受体激动剂。从治疗效果上看,礼来的Emgality和Reyvow可以分别用于预防和治疗偏头痛,具有很好的协同作用。在日益拥挤的偏头痛赛道中,这也会让礼来处于一个相对有利的竞争位置。