下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年,新冠疫情影响下全球金融市场动荡,港股内房板块也遭遇了重挫。当下,随着港股业绩期的到来,过去一年各大房企优异的销售表现带来了确定性高的业绩增长预期,由此有望进一步驱动市盈率指标下行,板块估值进入洼地区间。

宏观经济下行压力之下,刺激政策呼之欲出,房地产板块再次成为市场关注的焦点。尽管从当前情况来看,房住不炒的政策主基调仍然不会改变,不过行业政策环境的边际宽松,诸如流动性的释放,土地市场的调节等,都将令内房股受益。板块反弹空间有望向上打开。

当前,房地产行业强者恒强的马太效应持续显现,正值业绩期,不妨先从行业龙头出发,寻找投资机会。

3月27日,龙头房企碧桂园(02007.HK)公布2019年年度业绩报告,数据显示,期内公司实现营收约为4859.1亿元,同比增长28.2%。实现归母净利润约为395.5亿元,同比增长14.2%;实现归母核心净利润约为401.2亿元,同比增长17.6%。营收、净利双双增长,碧桂园交出了一份理想的成绩单。

1、营收强劲、利润高增长,规模房企迈入高质量发展之路

碧桂园成立于1992年,目前以地产、机器人、现代农业为三大重点方向,业务范围涵盖房地产开发、智能制造、现代农业、新零售、酒店运营等多个领域。

从营收来看,公司主营业务为房地产开发业务,其中2019年,97.8%的收入来自物业销售,2.2%的收入来自提供建筑服务及其他分部。分类别看,涉及到房屋开发的出售物业和提供建筑服务,两者收入从2018年的3746.70亿同比增长28.44%至2019年的4812.31亿。在房地产及建筑业整体放缓的背景下,两块业务的增速仍然十分亮眼。

公司其它业务板块的收入,主要包括物业投资、酒店经营及其他,其它业务板块的收入由2018年度的约44.09亿元上升6.1%至2019年度的约46.77亿元。其中细分来看,租金收入从2018年的2.27亿同比增长81.5%至2019年的4.12亿;提供酒店及其他服务从2018年的25.5亿同比增长67.3%至2019年的42.65亿。表现相较主业更为较为强劲。

作为行业龙头,公司主业维持稳定增长,营收规模不断扩大,持续拉开与行业内其他头部企业的差距。

从销售端来看,根据克尔瑞榜单排行榜,2019年碧桂园全口径销售额达到7715.3亿元,继续稳居冠军首座,这也是公司自2017年以来连续三年稳居行业销售榜榜首。

业绩强劲增长的同时,公司盈利能力持续维持稳健姿态,2019年,碧桂园的毛利率和净利率分别达26.1%和12.6%。值得一提的是,凭借高效的经营,碧桂园也表现出了出色的投资回报水平,2019年《财富》世界500强上榜房企中,碧桂园净资产收益率(ROE)位居首位,与此同时,在上榜的129家中国企业中碧桂园也位居前列。

2、三架马车齐头并进,多元布局助力行稳致远

博观而约取,厚积而薄发。碧桂园业绩在规模与质量同步增长的背后与公司正确的战略、出色的产品和优秀的运营息息相关。 作为龙头房企,碧桂园未雨绸缪持续推进企业业务升级转型,公司2019年明确了三大重点业务板块——地产、农业、机器人。

地产作为核心主业成绩已经有目共睹。

而在农业和机器人方面,公司战略布局也在持续驱动。

早在2018年碧桂园成立了全资子公司碧桂园农业控股,致力于布局农业全产业链,成为现代农业系统方案的提供者和服务商。碧桂园农业目前正在打造五大核心业务板块,包括研发服务、智慧种业、 现代农业科技园、海外大农业、社区生鲜门店。

公司过去一年,也取得了多项突破。不仅成功在武汉建立"中国种谷",推进中国种业发展;同时也在黑龙江规划建设规模达1000公顷的大型无人作业示范农场。此外,今年3月9日,碧桂园农业还以对价3亿元收购华大基因农业控股有限公司80%股权,成为华大农业控股股东,农业版图布局持续迈向纵深。

机器人方面,碧桂园博智林机器人项目自2018年7月启动建设以来,取得的成绩显著。截止目前。该公司有在研建筑机器人50款,其中32款已投放工地测试,公司累计递交专利申请1843项,获授权 327项。 此外,2019年,碧桂园还率先打造国内领先的机器人餐厅连锁品牌,成立全资子公司千玺机器人餐饮集团。与此同时,公司还投入巨资建立机器人研究院,承担餐饮机器人的专利申请和应用研发,并取得了多项研究和应用突破。

多元化的业务版图布局已经初具雏形之后,碧桂园开启了快速奔跑的三架马车,随着各大板块持续齐头并进,业务协同效应不断显现,也将有助于公司未来更稳健可持续的发展。

尽管从主业房地产开发业务来看,碧桂园的规模基数已经相对来说不低,不过从国家城镇化趋势来看,碧桂园的增长仍然还有巨大的成长空间。而凭借公司优异的经营策略,高品质的产品,以及持续推进的高周转运营体系,科技和管理赋能带来的不断提质增效,公司也将持续维持稳健的增长步伐。而在多元化布局的加持之下,其未来的增长也将更具期待。

3、土储充裕,深度布局大湾区,押注新型城镇化

房企规模增长的重要支撑在于土储,作为地产行业的龙头标杆,碧桂园在保持规模遥遥领先的同时,也积累了丰厚的土地资源,为未来的增长蓄足了能量。

截至2019年12月31日,碧桂园在国内已获取的权益可售资源约17022亿元,潜在的权益可售货值约7159亿元,权益可售资源合计约2.4万亿元。

碧桂园的土储布局,紧跟国家城镇化步伐,重点押注有人口和经济支撑的区域。从数据来看,公司已获取的可售资源中,97%位于常住人口50万人以上的区域,93%位于人口流入区域,73%位于五大城市群。

值得一提的是,得益于前瞻性地深度布局粤港澳大湾区和长三角城市群,公司在核心经济圈拥有开发价值巨大的土地资源,并且在近年来持续释放成为业绩增长的重要助推力。截至2019年12月底,碧桂园位于大湾区内已获取的权益可售资源约3091亿元,潜在的权益可售资源达3226亿元,权益可售资源合计6317亿元。体量可观且优质的土地储备为碧桂园未来的业绩增长带来了支撑。

4、财务结构不断优化,融资优势持续凸显

过去一年,即使面临复杂的宏观环境和持续收紧的融资市场,碧桂园仍然保持着优异的财务表现,实现了规模增长和财务健康的双赢。

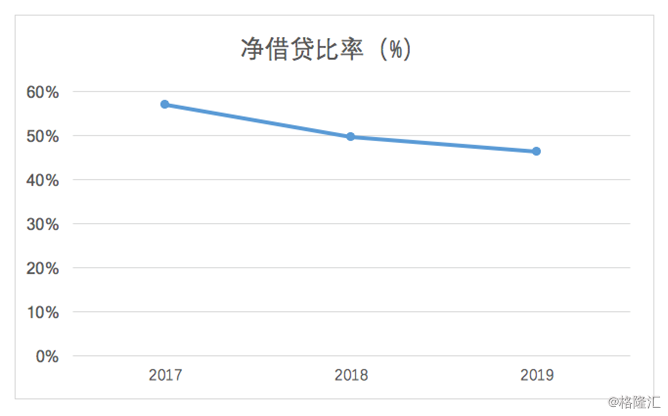

截止2019年末,公司净借贷比率为46.3%,较2018年同比下降3.3百分点。净负债率继续维持在行业较低水平。

截至2019年末,碧桂园的有息负债总额约3696亿,其中一年以内需偿还的短期有息债务为1163亿元,占总有息负债的31%。 与此同时,公司手握充足现金,截至去年12月31日,碧桂园账面拥有现金余额约2683.5亿元,占总资产比例14.1%,现金余额对短期有息债务的覆盖比达2.3倍,财务风险持续维持在可控状态。

此外,公司融资端优势持续伴随规模效益进一步凸显,从今年的融资数据来看,2020年1月8日,碧桂园合共发行两笔共计10亿美元票据,包括5.5亿美元的7年期票据及4.5亿美元的10年期票据,利率分别仅为5.125%和5.625%。而中指研究院发布的数据显示,今年1至2月份海外债平均融资成本为8.74%。碧桂园融资成本显著低于行业平均水平。

5、结语

2020年,碧桂园(02007.HK)全年可售货值预计达9066亿,考虑到公司高周转的模式,加上当前疫情带来的宏观经济压力,手握充足现金的碧桂园有望开启逆周期拿地,货值增长还将进一步提升。凭借前期优异的销售表现和体量可观的待结转资源,今年公司的业绩也将有望再上一个台阶。

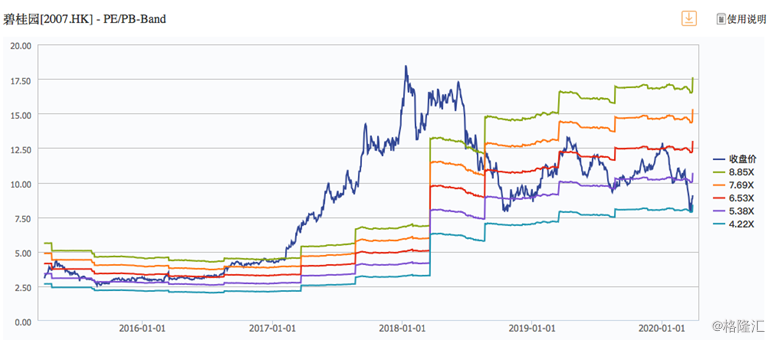

公司过往派息政策稳定,2019年,全年派息总额为124.38亿元,占本公司股东应占核心净利润的31%,股东回报可观。Wind数据显示,碧桂园(02007.HK)目前股价对应的PE不到5倍,处于历史估值洼地,具有极大的吸引力。 在业绩确定性增长较大的预期之下叠加丰厚的股息回报,碧桂园未来估值修复空间及投资性价比均将颇具期待。