下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证金工团队

来源:金融读书会

作为著名的高福利国家,挪威较早就开始建立养老金制度。挪威政府全球养老基金是目前全球规模最大的主权财富基金,总规模超过1万亿美元。对挪威政府全球养老基金资产配置的分析于我国资产管理公司有重要的借鉴意义。敬请阅读。

导读

构建完备的养老保险体系是世界各国面对老龄化挑战的主要应对方式,其中以政府为主导的公共养老基金在养老保险体系中扮演着举足轻重的角色。挪威政府全球养老基金(GPFG)是目前全球最大的主权财富基金,也是挪威公共养老体系的一部分,主要承接社保体系盈余资金以实现长期增值。挪威财政部制定基金投资基准,由挪威银行投资管理部(NBIM)执行管理,采用资产配置、个股选择、组合管理结合的投资策略。

自1998年基金开始参与股票投资以来,累计收益达267.15%,年化收益达到6.09%,年化净收益为4.17%。

高胜率:自1998-2019的22年中年度胜率达77.27%;

低风险:基金年化波动率为7.41%,相对基准指数的跟踪误差为0.67%,风险可控。

基金资产配置秉承多元化原则,由财政部制定长期战略基准配置,依据市场情况调整得到每年的实际基准配置。

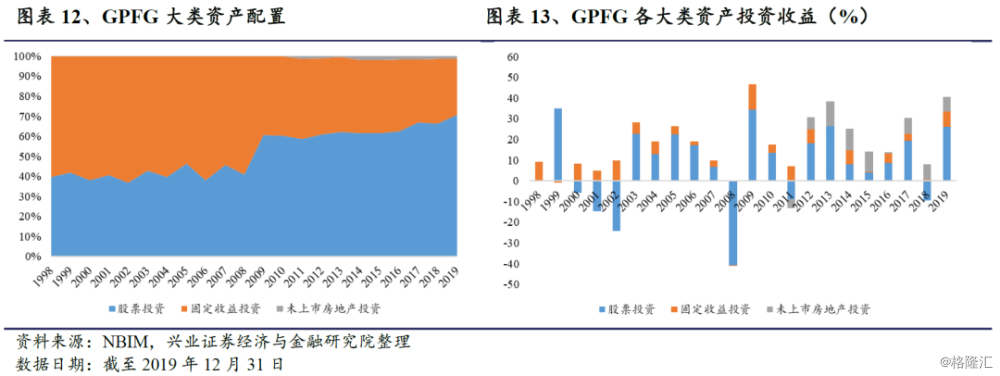

大类资产:股票资产配置比例不断提升,增加房地产投资分散风险;

行业配置:基金持仓股票中金融行业占比最多,达23.60%,2019年基金加仓科技行业,配置比例增加1.95%;

券种配置:基金持仓债券中政府债占比过半,达61.08%,2018年起基金可转债配置比例下降为0;

区域配置:基金投资于北美市场的比例不断增加,2019年股票和债券投资占比分别为41.92%和43.41%;同时基金在以中国为代表的新兴市场中股票投资比例显著提高。

基金个股选择旨在获得相对基准的超额收益,对于所投公司深入了解并长期持有,基金对于单只股票的平均持有期限达5.64年,其中234只股票持有长达22年。

重仓股持有时间长、以科技公司居多;

持有市值最大的20只中国公司股票核心资产特征明确。

构建完备的养老保险体系是世界各国面对老龄化挑战的主要应对方式,其中以政府为主导的公共养老基金在养老保险体系中扮演着举足轻重的角色。公共养老基金是一个国家为应对将来养老金财务支付危机而进行的长期战略储备,其投资管理对于一个国家社会保障制度的可持续发展具有举足轻重的影响。在利率下行和老龄化加剧的压力下,如何有效管理养老金投资成为投资者关注的问题。本系列通过对全球各国公共养老基金投资方法和资产配置进行研究,希望在人口老龄化加剧、利率下行的大环境中,为我国养老金的资产配置优化带来启发。

作为著名的高福利国家,挪威较早就开始建立养老金制度。挪威政府全球养老基金是目前全球规模最大的主权财富基金,总规模超过1万亿美元。对挪威政府全球养老基金资产配置的分析于我国资产管理公司有重要的借鉴意义。

挪威政府全球养老基金:全球最大的主权财富基金

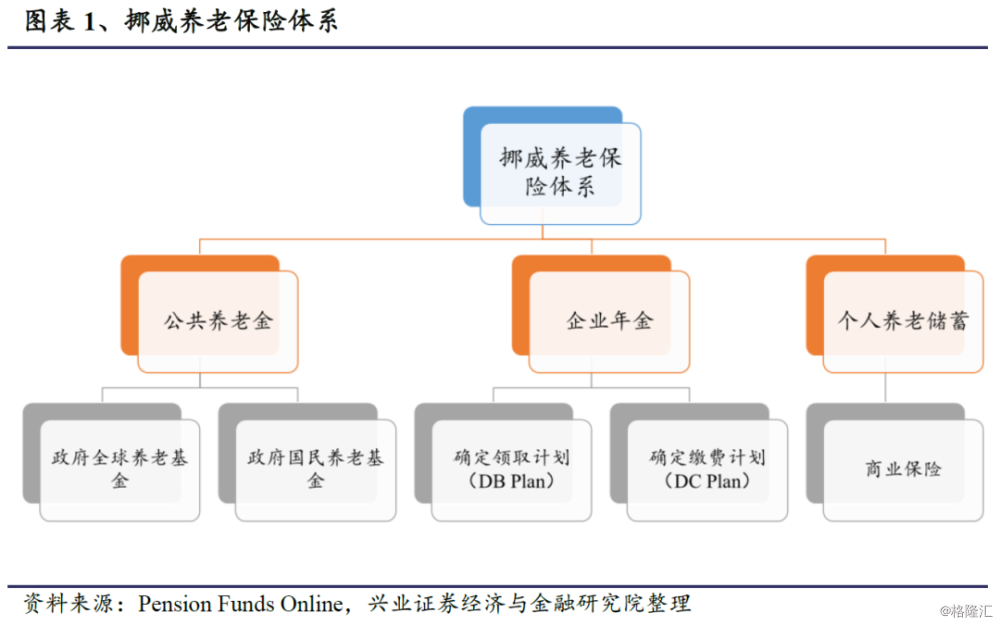

挪威养老保险体系构成

挪威作为世界知名的高福利国家,早在1936年就颁布了第一部养老金法案,开始建立养老金制度。当前挪威养老保险体系由公共养老金、职业年金和个人养老储蓄三部分构成。

公共养老金:基础性社会保障制度,以挪威政府养老基金(Government Pension Fund)为核心。覆盖了所有在职及自营职业者,在挪威工作或居住满1年的人都必须加入该计划。员工缴纳其税前工资的7.8%,雇主为其缴纳14.1%。与大多数欧洲国家不同的是,该计划并没有设置缴纳上限。

企业年金:为满足一定条件的职员提供的养老保障计划,主要包括确定领取计划(DB Plan)和确定缴费计划(DC Plan)。确定领取计划是职业年金的主要形式,雇主需要确保员工退休后定期领取到确定金额的养老金,因此雇主承担了资金贬值和投资风险。为了规避此风险,许多雇主开始考虑确定缴费计划,雇主为在职员工定期缴纳确定金额的养老金,由员工选择投资组合,员工需要承担长期投资收益不达预期以致退休后无法领取足够金额的风险。

个人养老储蓄:挪威75%的个人养老储蓄是以商业保险的形式,前五大保险公司占据了其中94%的市场。

挪威公共养老体系的核心即为由财政部直属管理的政府养老基金,政府养老基金由政府全球养老基金(GPFG,Government Pension Fund-Global)与政府国民养老基金(GPFN,Government Pension Fund-Norway)构成。其中GPFN前身为1966年成立的国家养老保险计划基金(NIS Fund,National Insurance Scheme Fund),成立初期是用于储备社保体系资金盈余部分。目前规模仅为2500亿克朗,80%-90%投资于挪威本土资产,10%-20%投资于丹麦、芬兰和瑞典等国资产。GPFG前身为1990年成立的石油基金(Petroleum Fund),政府定期将石油收入转入该基金,以实现资金的长期管理,并应对人口老龄化和石油预期收入下降带来的财务挑战。基金目前市值已超过10万亿克朗,主要投资于除挪威以外的全球其他地区,是全球规模最大的主权财富基金。基于基金规模和投资范围,GPFG的资产配置更具有代表性,后文也将对GPFG更深入研究。

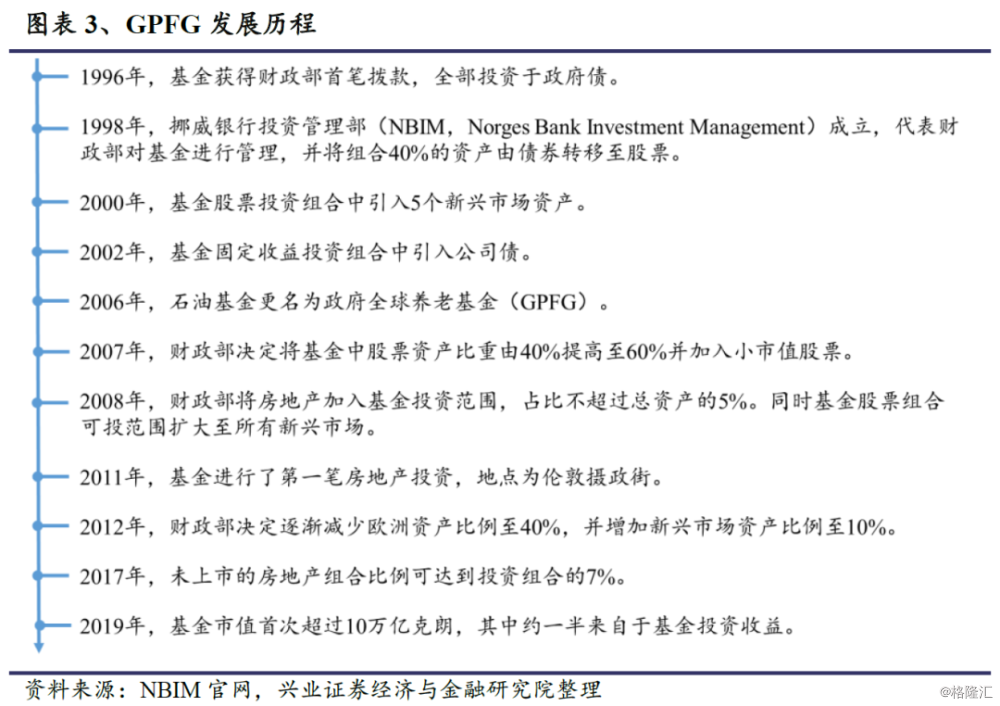

GPFG的发展历程

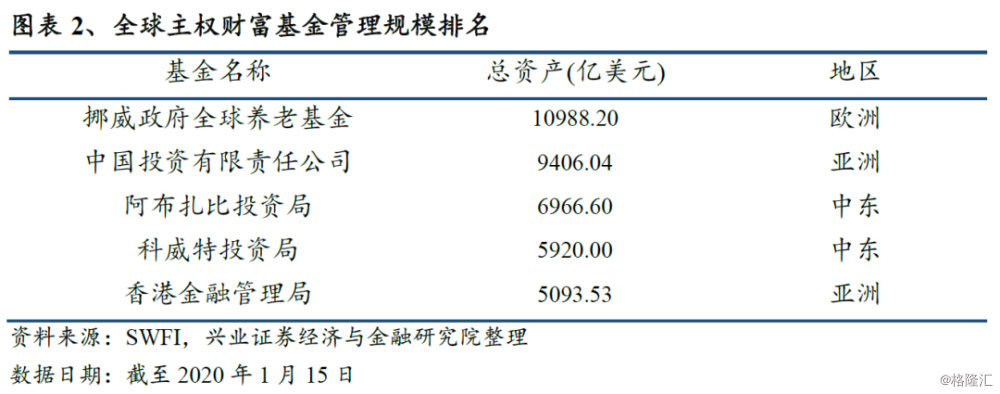

挪威政府全球养老基金(GPFG)是挪威为应对未来养老金缺口而建立的养老金储备。据主权财富基金研究机构(SWFI,Sovereign Wealth Fund Institute)排名显示,GPFG已多年蝉联全球主权财富基金规模排行第一名。

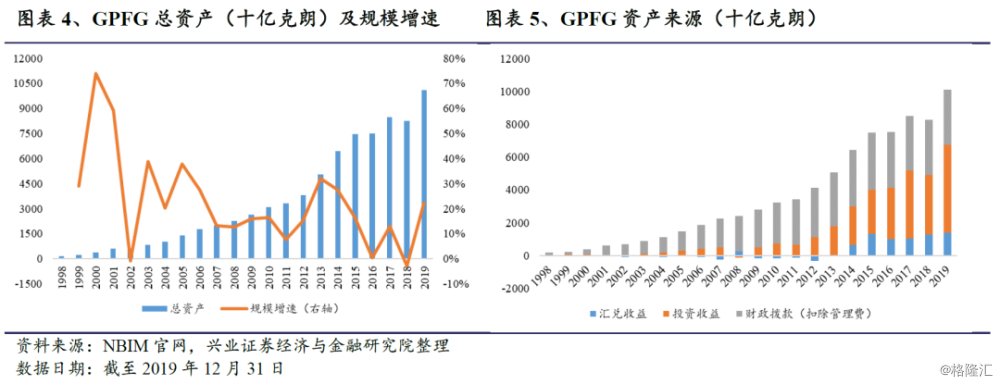

截至2019年12月31日,基金投资收益占资产来源比例过半。基金资金1969年挪威境内北海区域发现巨大的石油储备,并于1971年正式投产。油井的开采为挪威政府提供了巨额财富,1990年挪威议会通过法案成立石油基金,将石油收入转化为长期储蓄。1996年,基金获得财政部首批拨款,正式开始对外投资。截至2019年12月31日,基金总资产为100881亿克朗(约11480亿美元),其中投资收益为53577亿克朗,占比53.11%;财政拨款(扣除管理费)为33405亿克朗,占比33.11%;汇兑损益为13899亿克朗,占比13.78%。2019年10月25日,基金市值首次超过10万亿克朗。

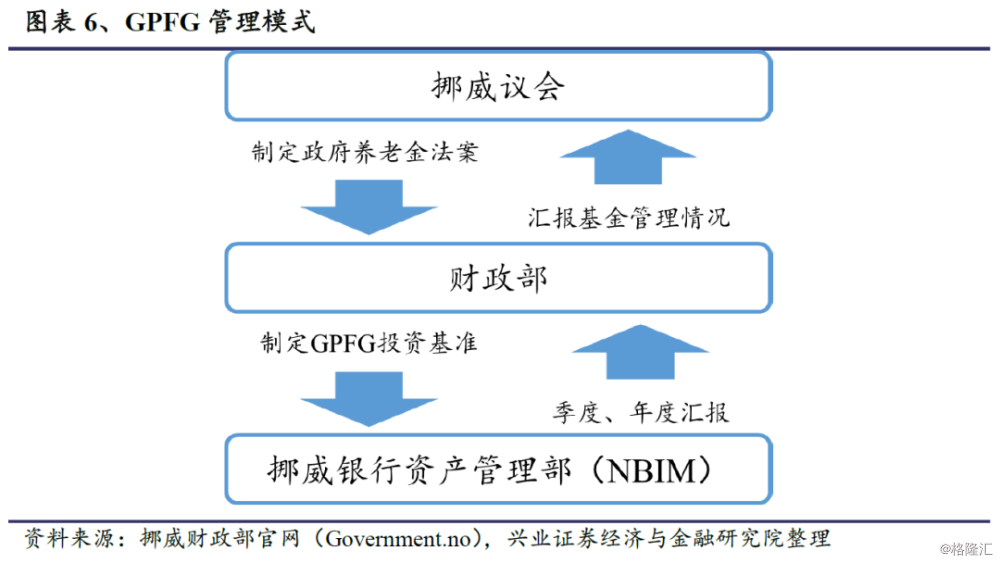

GPFG的管理模式

财政部制定投资基准,NBIM执行管理。GPFG在成立初期由挪威财政部直接负责管理,全部投资于政府债。1998年挪威议会批准成立挪威银行投资管理部(NBIM,Norges Bank Investment Management),财政部作为受托机构制定投资基准,NBIM作为执行机构,根据财政部指定的投资基准执行基金具体管理事项。

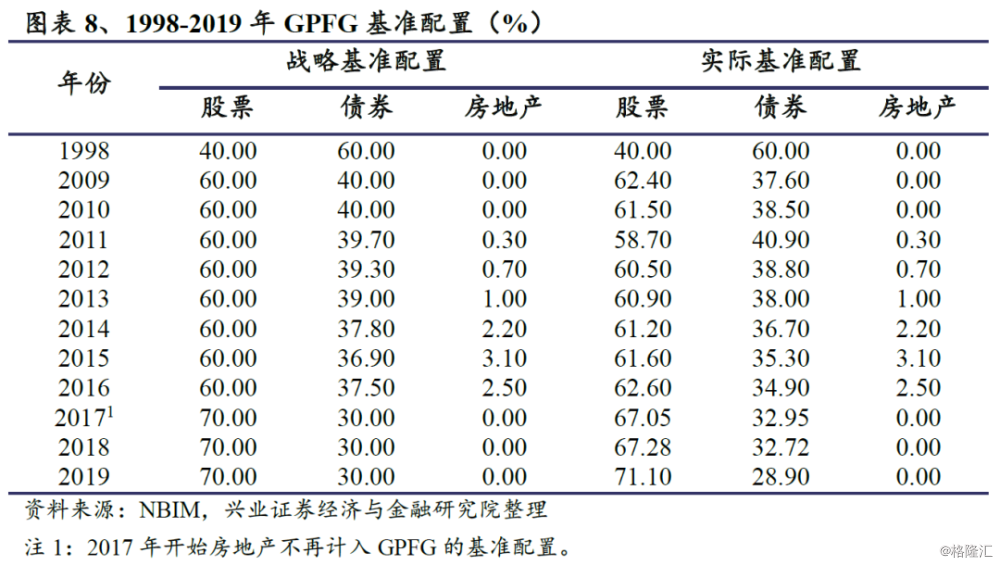

战略基准配置中股票占比不断提高。财政部制定的投资基准是基金的长期投资策略,包含了基金的战略基准配置和管理时的附属规定。战略基准配置是基金配置时的长期参考,其比例将在较长时间固定不变。在1998年,股票资产在战略基准配置中的比例仅为40%。认识到股票投资长期的收益风险水平较好,2017年议会通过提案将战略基准配置中的股票投资比例提高至70%。

考虑到每年市场都会发生变化,挪威财政部每年会为基金制定当年的实际基准配置,实际基准配置会基于对当年市场行情的判断在战略基准配置的基础上小幅调整。

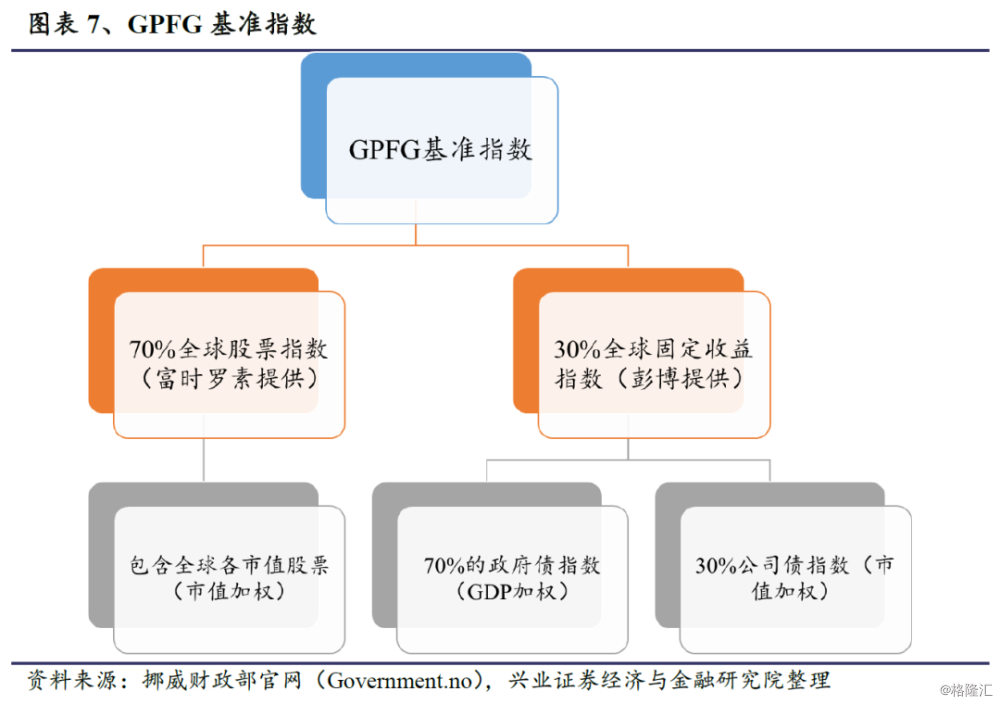

此外,财政部对基金的股票和债券资产分别制定了基准指数,其中股票基准指数由富时罗素提供,包括了除挪威外全球其他地区各种市值类型的股票指数。债券基准指数由彭博提供,由70%的政府债指数(按GDP加权)和30%的公司债指数(按市值加权)构成。基金基准指数由股票基准指数和债券基准指数按照当年实际基准配置比例加权获得。

出于最大化资金利用效率的目的,NBIM在构建基金组合时可以适当偏离当年的实际基准配置,但是基金收益与基金基准指数收益的偏离度不能高于1.25%/年。

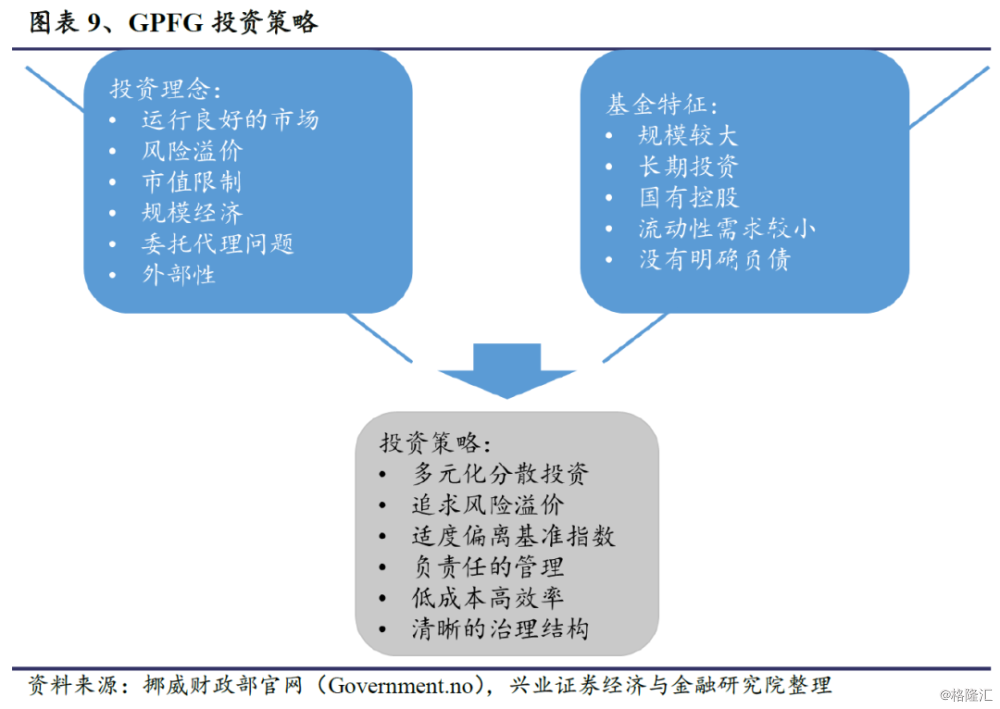

GPFG的投资策略

GPFG的投资目标是在风险中等的情况下,尽可能获得最高的投资回报。由于基金仅作为养老储备金使用,投资需求具有长期性,且对于流动性需求较小,也没有明确的负债,所以基金并不刻意控制收益波动。

基金投资策略主要包含三部分:

资产配置策略:基于基准指数基金首先构建参考组合,参考组合旨在寻找基金投资范围内可以获得最优风险收益比的投资方案,给出在各个国家、行业中的最优分配比例,参考组合也会考察引入新市场或新投资领域对系统性风险的分散程度。然后基金结合实际情况基于参考组合给出的分配比例进行投资。当市场变动导致基金在市场、久期和汇率风险上的敞口偏离了参考组合中设定的最优敞口时,会对参考组合和实际组合同时进行再平衡,避免基金实际组合对标至参考组合时产生高昂的交易成本。此外,基金也会投资于房地产,以提高风险均衡收益。

个股选择策略:旨在获得相对基准的超额收益。基金会花费大量资源了解所投公司,保证投资时对于公司所处环境、面临问题了解透彻,同时对于公司的了解可以进一步帮助基金掌握组合风险。同时基金也会通过外部管理人投资新兴市场,这些外部管理人对于当地环境、社会和政府风险有更好的理解。

组合管理策略:旨在通过头寸管理和融资融券获得更好收益及更低交易成本。基金会动态管理风险敞口,将跨品种的投资策略进行组合。当基金再平衡时,会耐心等待市场机会再调整至目标敞口,避免机械复制导致的摩擦成本。

GPFG 的业绩表现:高胜率、低风险

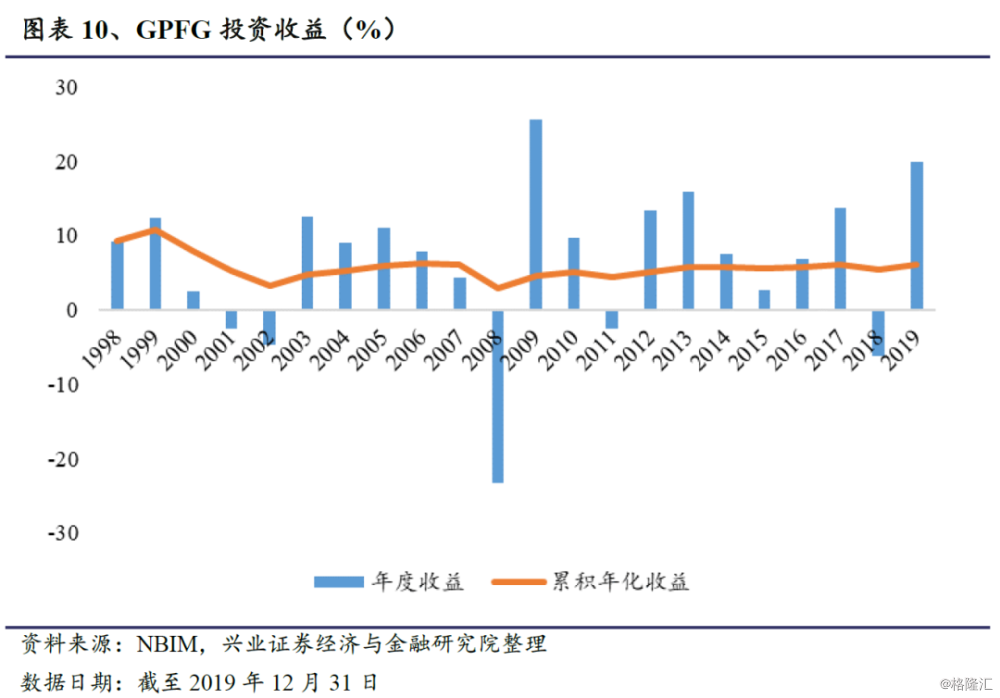

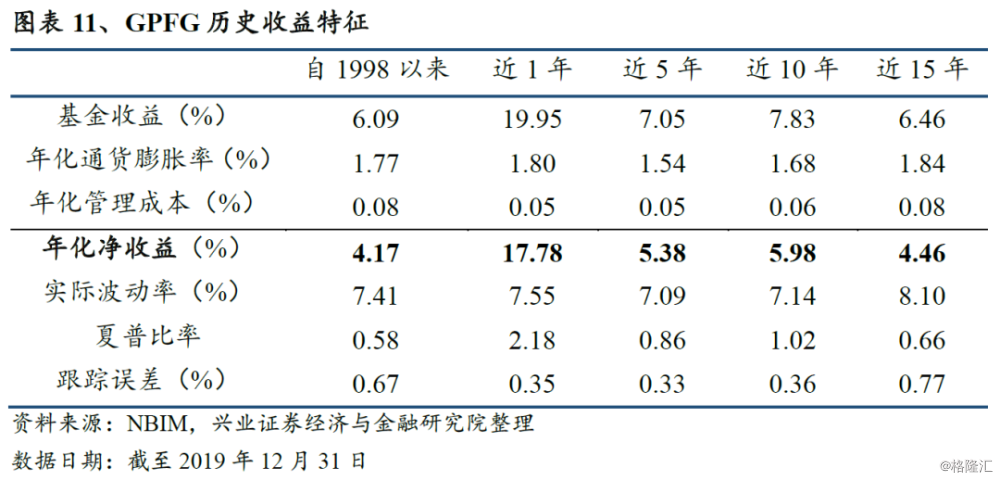

基金2019年收益为19.95%。自1998年1月起累积收益达267.15%,年化收益达到6.09%,扣除通胀影响和管理成本,基金年化净收益为4.17%。

基金自1998年起22年中有17年取得了正收益,年度胜率达到77.27%,年化波动率为7.41%,相对基准配置指数的跟踪误差为0.67%,风险可控。2008年受经济危机影响,出现年度最大亏损,年度收益为-23.31%。

GPFG 的资产配置:多元化投资,看好新兴市场

GPFG大类资产配置:股票高权重助力高收益

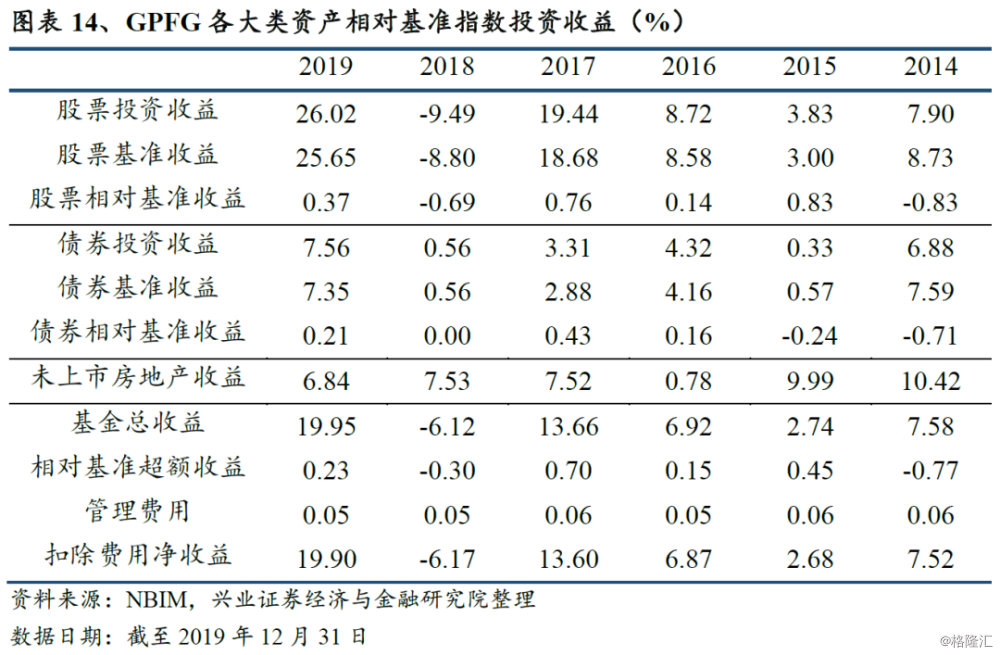

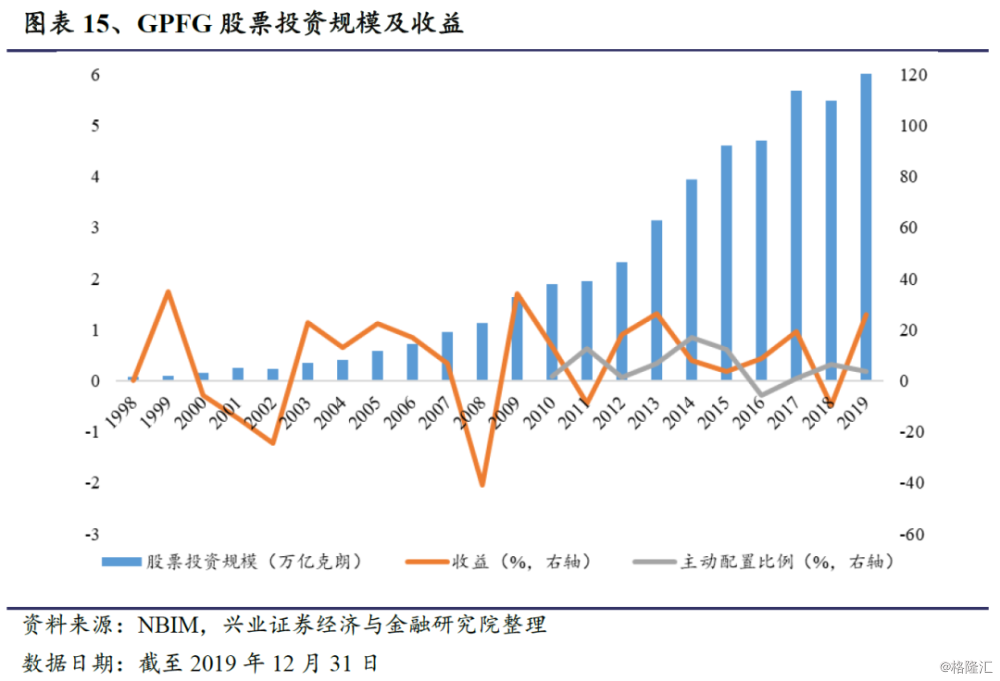

基金在股票资产上的配置比例不断提升,股票收益也贡献了大部分基金收益。2019年基金股票投资收益为26.02%,股票基准指数收益为25.65%,超额收益为0.37%;债券投资收益为7.56%,债券基准收益为7.35%,超额收益为0.21%;未上市房地产投资收益为6.84%。

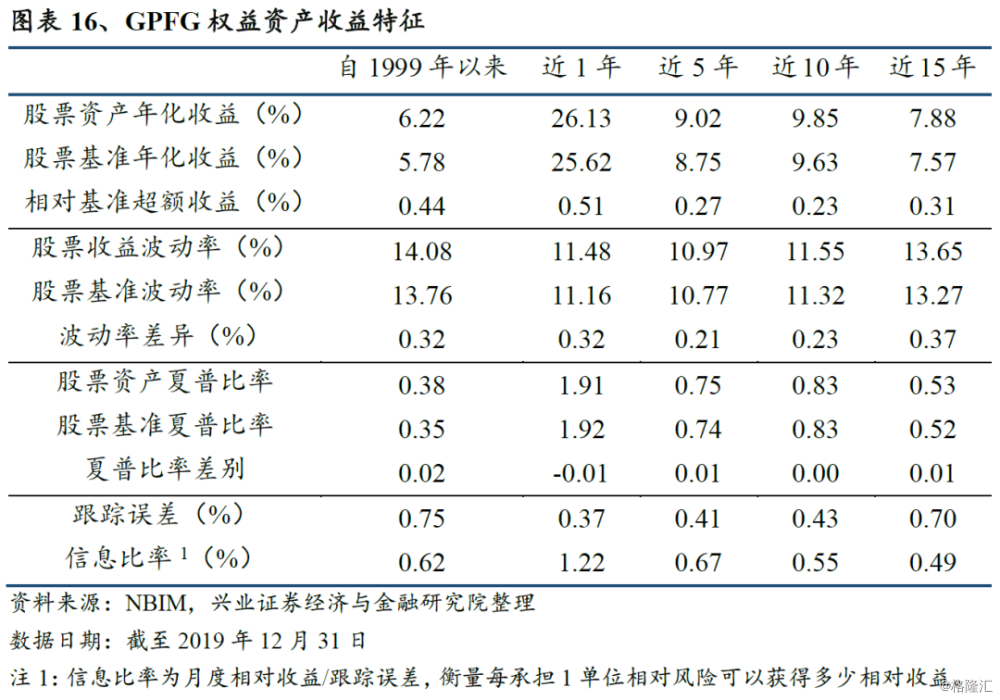

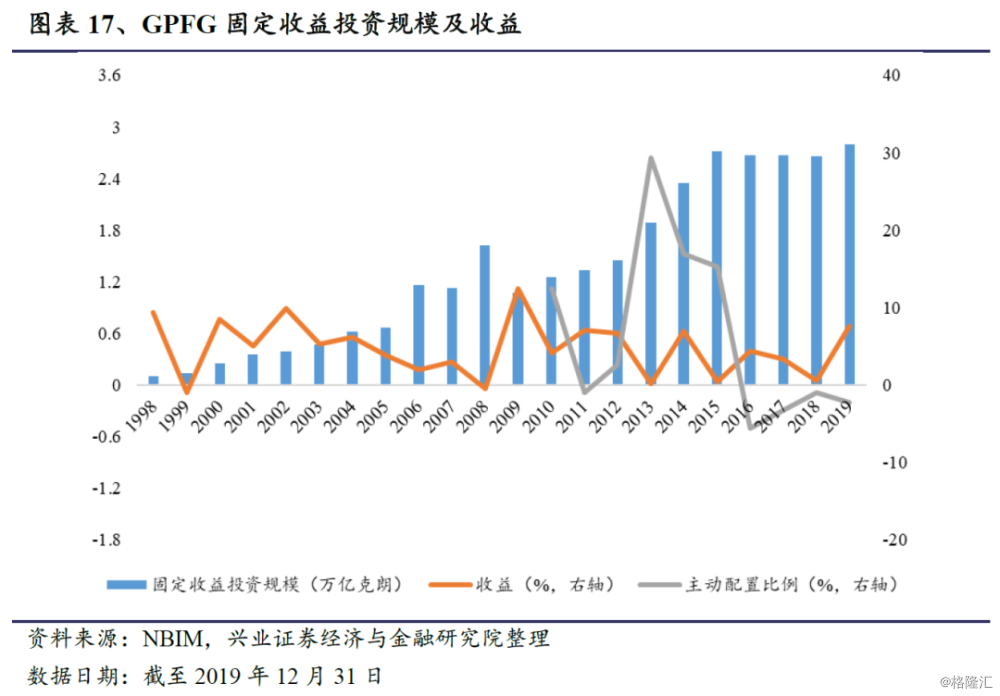

分别对挪威政府全球养老基金股票配置和固定收益配置进行进一步分析。截至2019年12月31日,基金股票投资规模达到7.15万亿克朗(约8140亿美元)。

为了剔除当年股价变动影响,我们采用基金年末股票投资规模除以当年股票投资收益,得到基金在年初的股票总配置规模,与上年末基金股票投资规模的差额则为当年基金股票投资主动配置规模。由于2010年以前股票市场波动剧烈,测算误差较大,我们主要考虑2010年以来基金股票主动配置比例。基金2019年股票总配置规模为5.68万亿克朗,相对上年末股票投资规模增加1972.85亿克朗,主动配置比例为3.60%。除2016年主动配置比例为负,自2010-2019年其余年份主动配置比例均为正,表明基金持续增配股票资产。此外,基金主动配置比例与上一年股票资产收益率呈现负相关关系,相关系数为-0.69。这表明基金在股票资产贬值时会增加主动配置比例,使基金股票投资比例维持基准水平,这与基金的投资策略一致。

基金自1999年参与股票投资以来,股票资产年化收益为6.22%,相对股票部分基准指数超额收益为0.44%,年化波动率为14.08%,夏普比率为0.38。相对股票部分基准指数跟踪误差为0.75%,信息比率为0.62%。

截至2019年12月31日,基金固定收益投资规模达到2.80万亿克朗(约3183亿美元)。为了剔除当年债券价格变动影响,我们采用基金年末固定收益投资规模除以当年固定收益投资收益,得到基金在年初的固定收益总配置规模,与上年末基金固定收益投资规模的差额则为当年基金固定收益投资主动配置规模。我们同样考虑2010年以来基金的主动配置规模,剔除当年债券价格变动影响后,固定收益总配置规模为2.60万亿克朗,相对上年末固定收益投资规模减少597.42亿克朗,主动配置比例为-2.25%。自2016年以来,基金固定收益投资规模已连续四年下降。

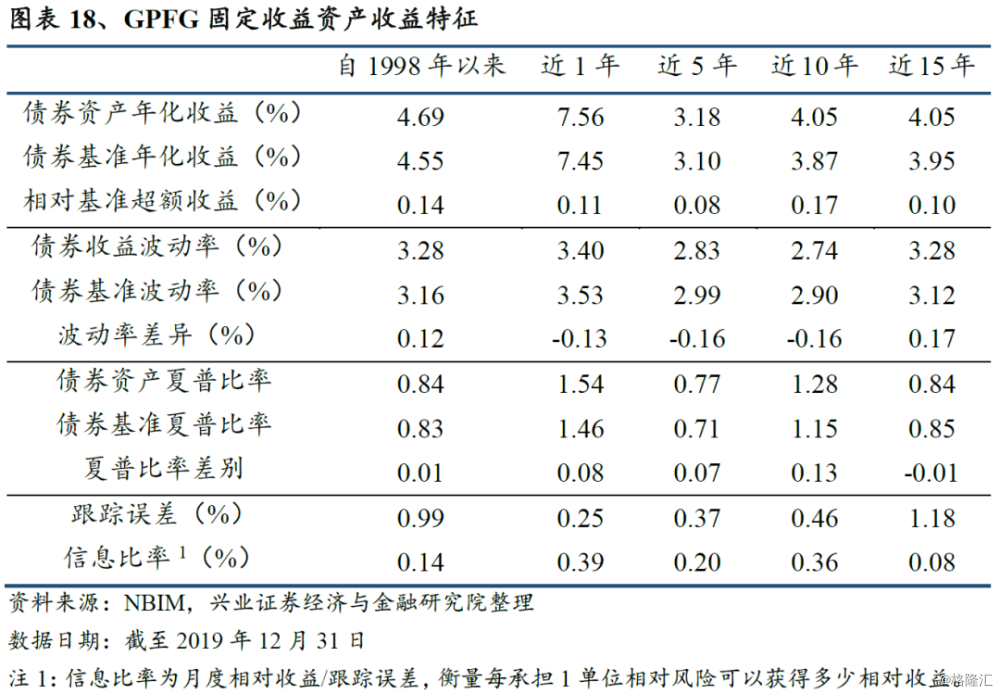

基金自1998年以来,固定收益资产年化收益为4.69%,相对固定收益部分基准指数超额收益为0.14%,年化波动率为3.28%,夏普比率为0.84。相对固定收益部分基准指数跟踪误差为0.99%,信息比率为0.14%。

对比基金权益资产和固定收益资产特征,可以发现权益资产由于波动率较高,夏普比率与固定收益资产相比较低,但考虑相对基准超额收益,基金权益资产各区间信息比率均优于固定收益资产。

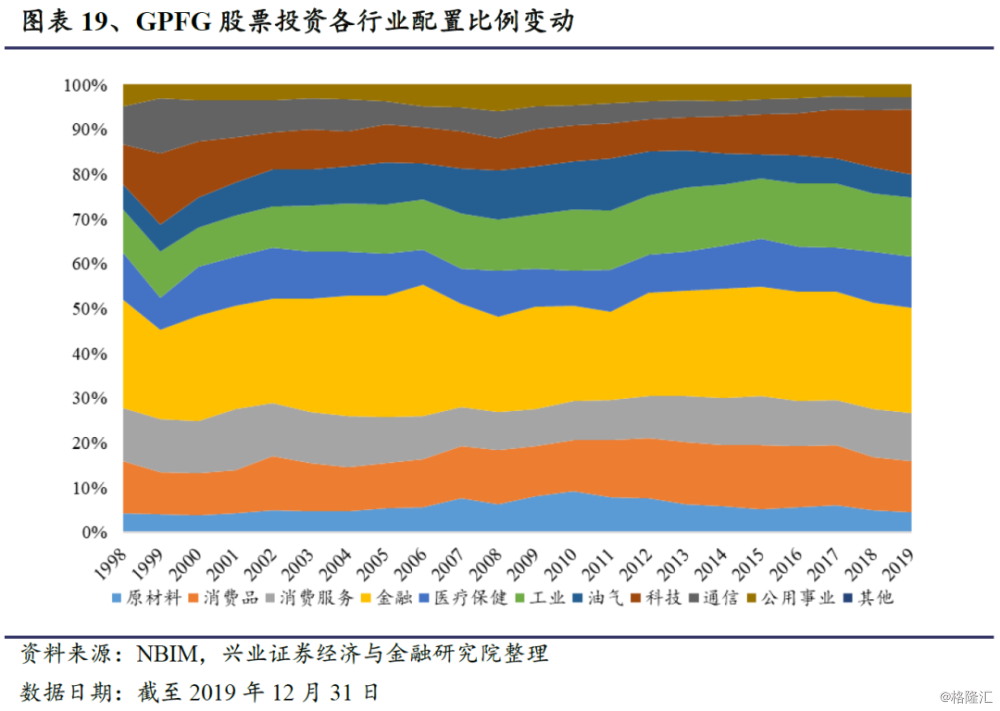

GPFG股票行业配置:重仓金融,加仓科技

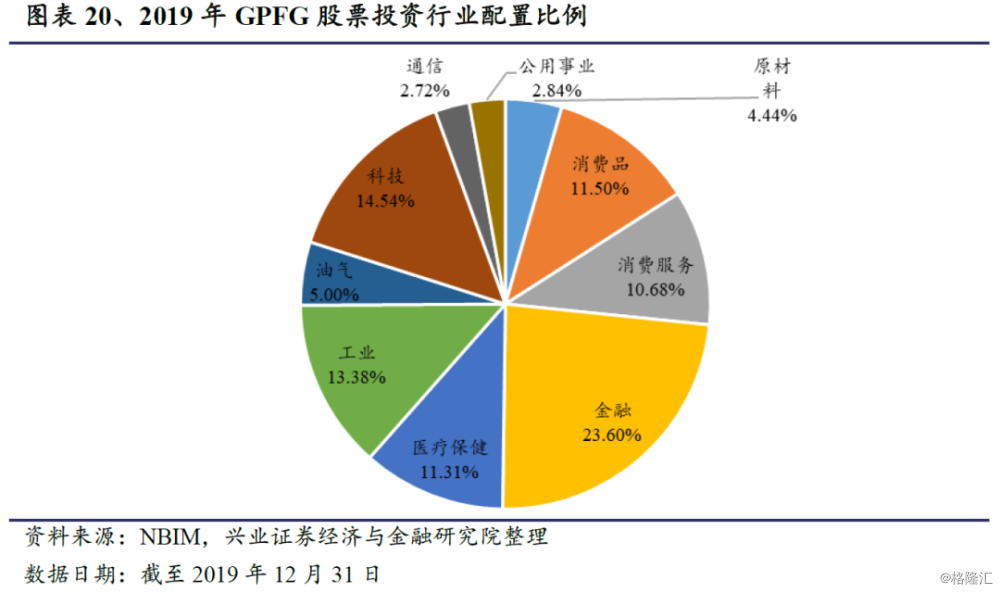

基金重仓金融行业,19年以来加仓科技行业:对GPFG持仓股票按照行业分类,截至2019年12月31日,基金各行业配置比例为:金融(23.60%)、科技(14.54%)、工业(13.38%)、消费品(11.50%)、医疗保健(11.31%)、消费服务(10.68%)、油气(5.00%)、原材料(4.44%)、通信(2.72%)、公用事业(2.84%)。2019年配置比例增加最多的行业为科技,配置比例增加1.95%,其次为工业,配置比例增加0.44%。配置比例减少最多的行业为油气,配置比例减少0.86%,其次为原材料,配置比例减少0.51%。

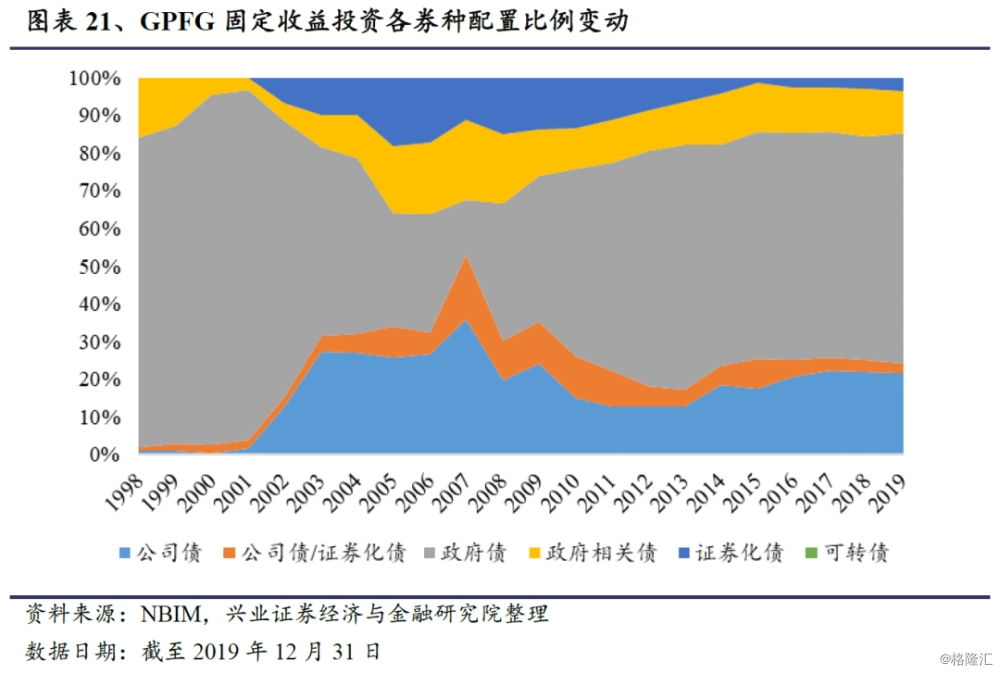

GPFG固定收益券种配置:重仓政府债,减仓可转债

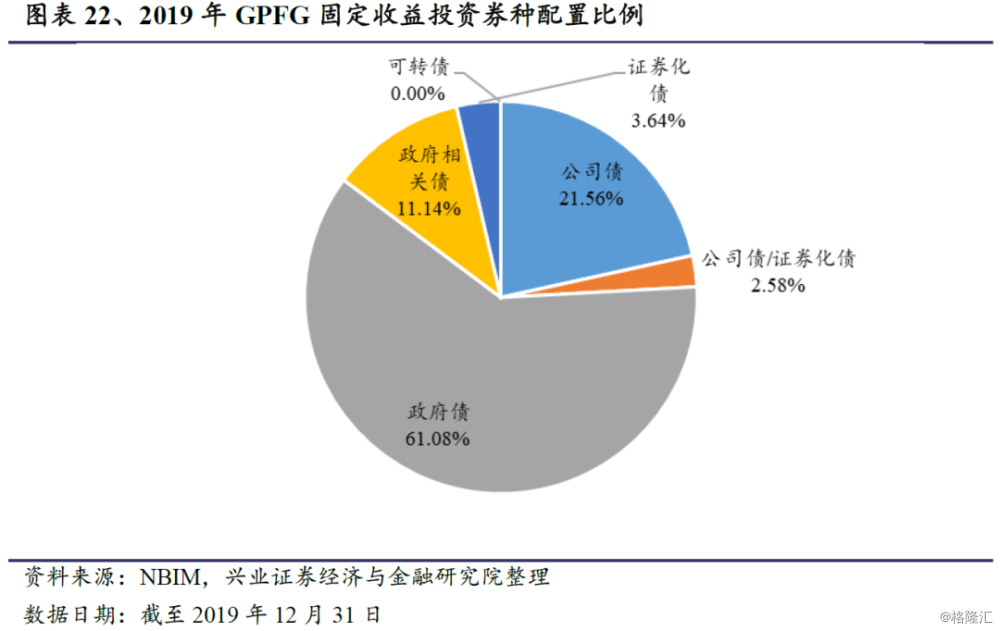

基金固定收益投资中过半比例配置于政府债:对GPFG持仓债券按照券种分类,截至2019年12月31日,基金各券种配置比例为:政府债(61.08%)、公司债(21.56%)、政府相关债(11.14%)、证券化债(3.64%)、公司债/证券化债(2.58%)、可转债(0.00%)。2019年配置比例增加最多的券种为政府债,配置比例增加1.59%,其次为证券化债,配置比例增加0.54%。配置比例减少最多的券种为政府相关债,配置比例减少1.29%,其次为公司债/证券化债,配置比例减少0.63%。

2015年起基金开始配置可转债,但规模较小,2015年规模仅为1.28亿克朗,2018年起可转债配置比例降为0。

GPFG地理区域配置:加大北美及新兴市场占比

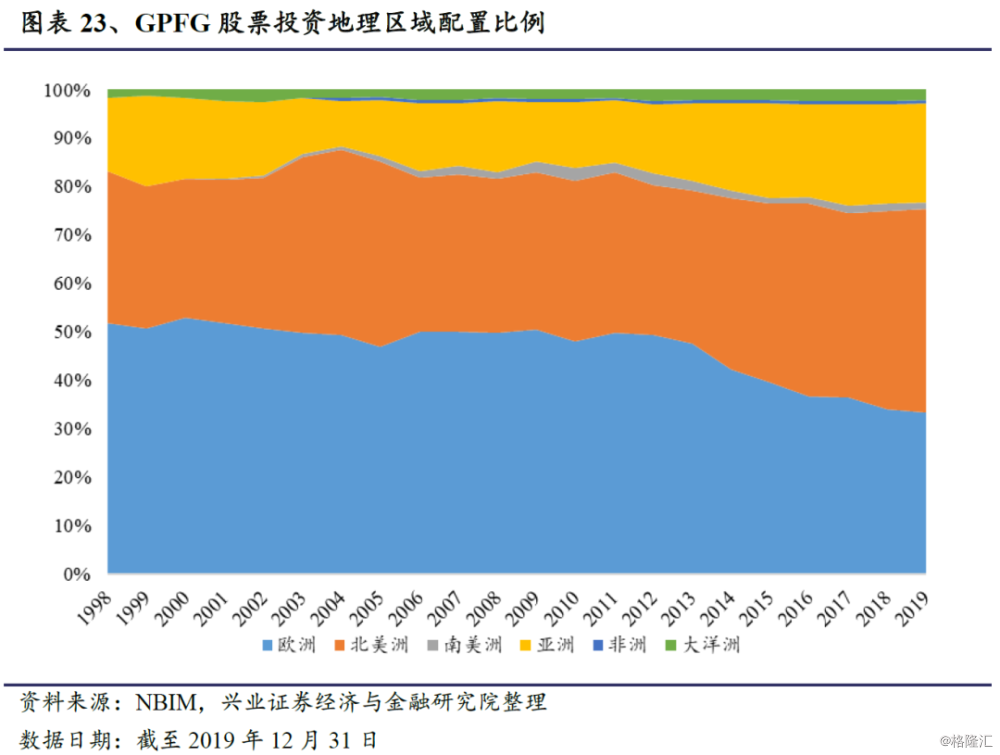

GPFG的投资范围中明确了基金主要投资于除挪威以外的全球其他地区,我们对基金的地理区域配置情况进一步分析。

由于挪威所处欧洲,GPFG在最初配置时将超过50%的股票仓位配置在欧洲公司,1998年基金股票投资总额为666.13亿克朗,其中投资于欧洲公司股票的金额为345.33亿克朗,占比为51.82%。但随着互联网的兴起,科技类企业股价不断攀升,GPFG不断加大北美及亚洲市场投资权重,2016年基金在北美市场的投资比重首次超过欧洲。截至2019年12月31日,基金投资于北美市场的金额达到3.00万亿克朗,占基金股票投资总额的41.92%;投资于欧洲市场的金额为2.39万亿克朗,占基金股票投资总额的33.42%;投资于亚洲市场的金额为1.46万亿克朗,占基金股票投资总额的20.40%。

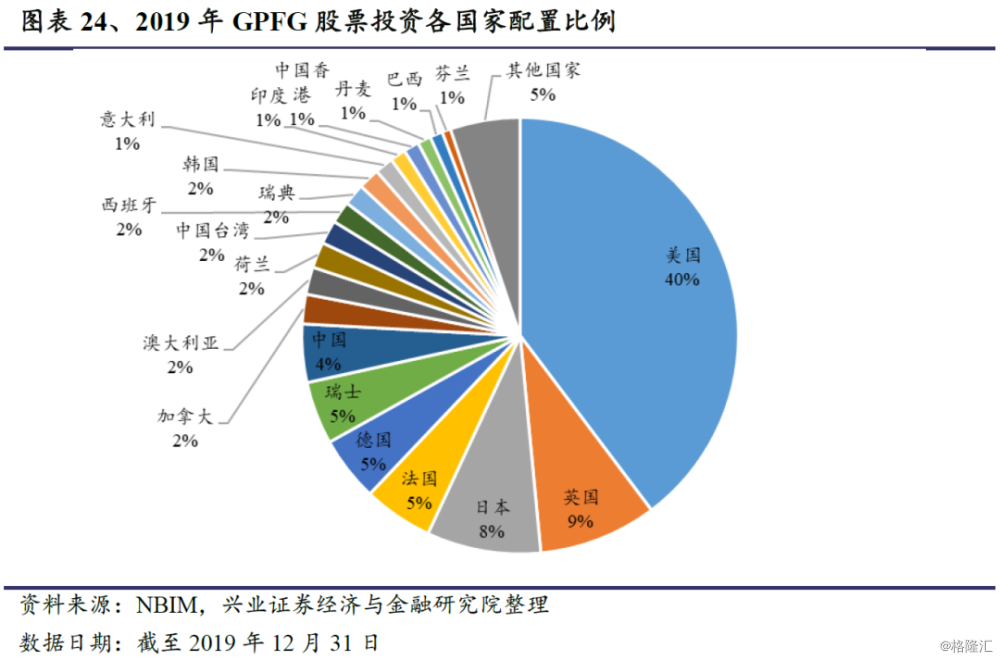

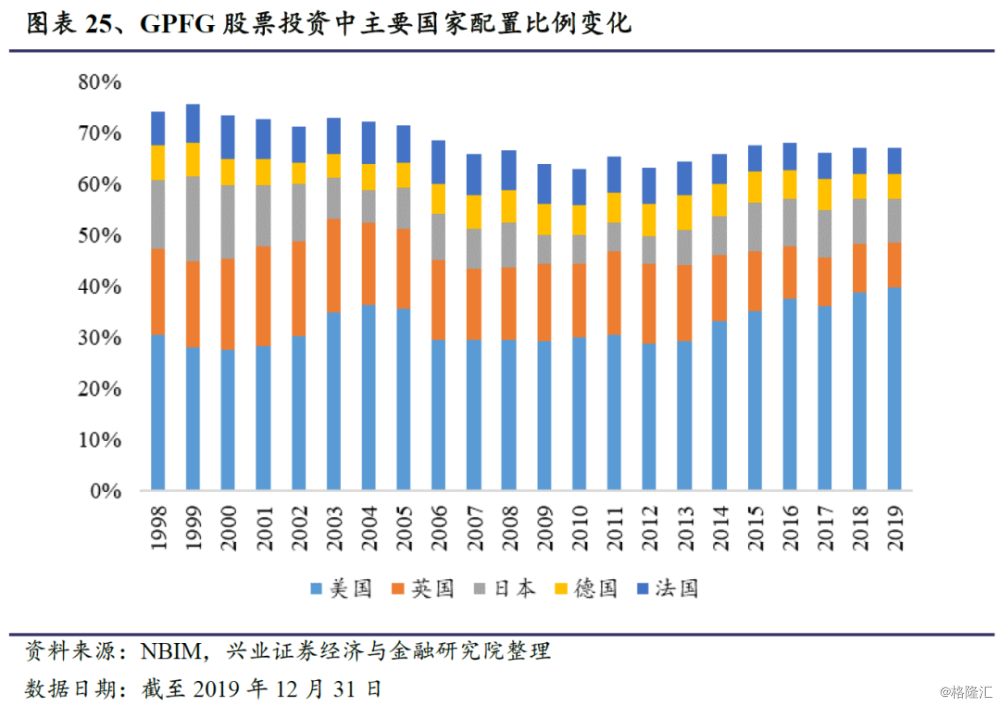

分国度来看,截至2019年12月31日,基金股票投资占比最高的前五大国家分别为美国、英国、日本、法国、德国,持有比例分别为39.73%、8.76%、8.46%、5.15%、4.80%。

整体来看基金在发达市场的股票投资比例呈下降趋势,但以美国、英国、日本、法国、德国为代表的主要发达国家股票依然占据了基金股票投资的较大比重。1998年-2005年间,基金投资于这五个国家股票市场的比例超过基金股票投资的70%。而后逐步减少至2019年的66.90%。

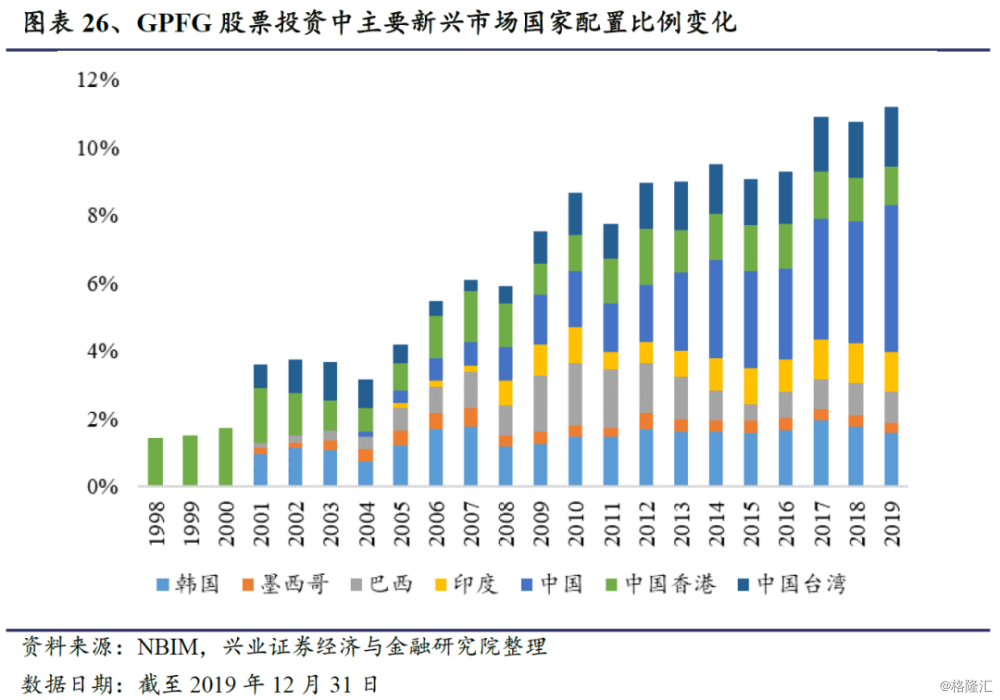

同时基金对于新兴市场的投资比例显著提高,对于中国公司投资权重大幅增加。2004年基金投资组合中第一次出现中国市场股票资产,总投资为4.86亿克朗,占当期股票投资总额的0.12%。之后GPFG对中国股票市场投资大幅增加,截至2019年12月31日,基金在中国股票投资总额为3087.38亿克朗(约351.35亿美元),占股票投资总额的4.32%,位居股票投资国家排名第7位。

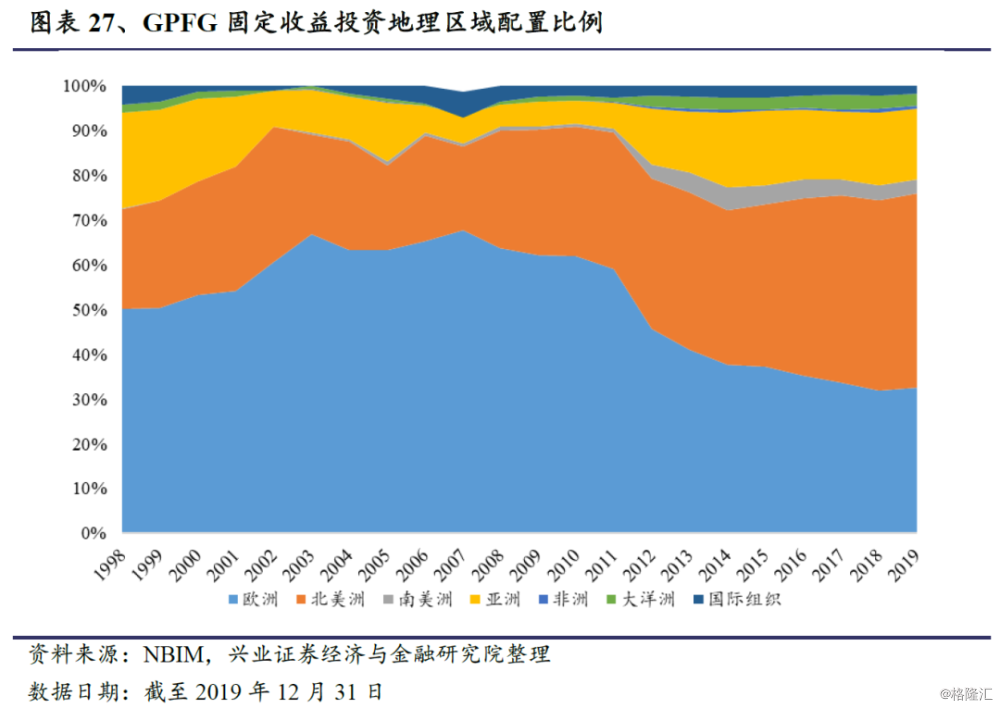

与股票市场类似,1998年GPFG投资于欧洲债券的比例最高,投资总额为507.50亿克朗,占比为50.07%。受1998年亚洲金融风暴和90年代日本经济泡沫破灭影响,亚洲政府债券回报较低,1998年之后GPFG不断降低亚洲债券市场投资比例,并提高欧美债券市场投资比例。2007年基金投资于欧洲债券市场的比例达到高点,投资金额为7688.65亿克朗,占固定收益投资总额的68.62%。2008年,全球金融危机爆发,并进一步导致欧洲债务危机,基金开始不断下调欧洲债券市场占比,并提高北美债券市场占比。截至2019年12月31日,基金投资于北美市场的金额达到1.21万亿克朗,占基金固定收益投资总额的43.41%;投资于欧洲市场的金额为0.91万亿克朗,占基金固定收益投资总额的32.62%;投资于亚洲市场的金额为0.44万亿克朗,占基金固定收益投资总额的15.84%。

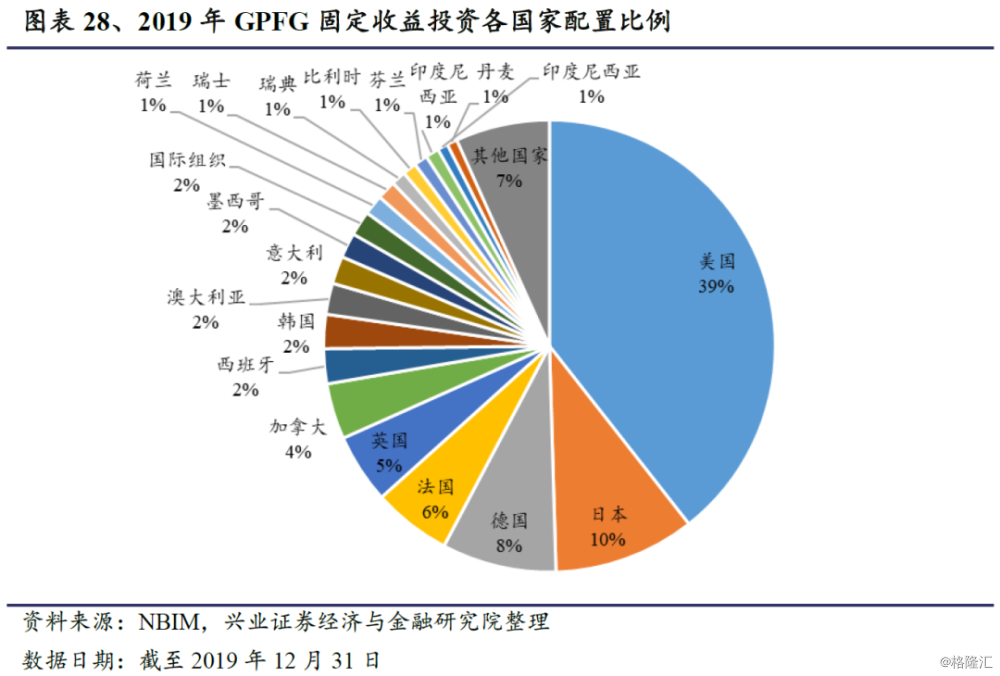

分国度来看,截至2019年12月31日,基金固定收益投资占比最高的前五大国家分别为美国、日本、德国、法国、英国,持有比例分别为39.42%、10.12%、8.20%、5.61%、4.98%。

GPFG 的个股选择:把握核心资产+高成长投资主线

持有时间:对核心资产及高成长公司长期持有

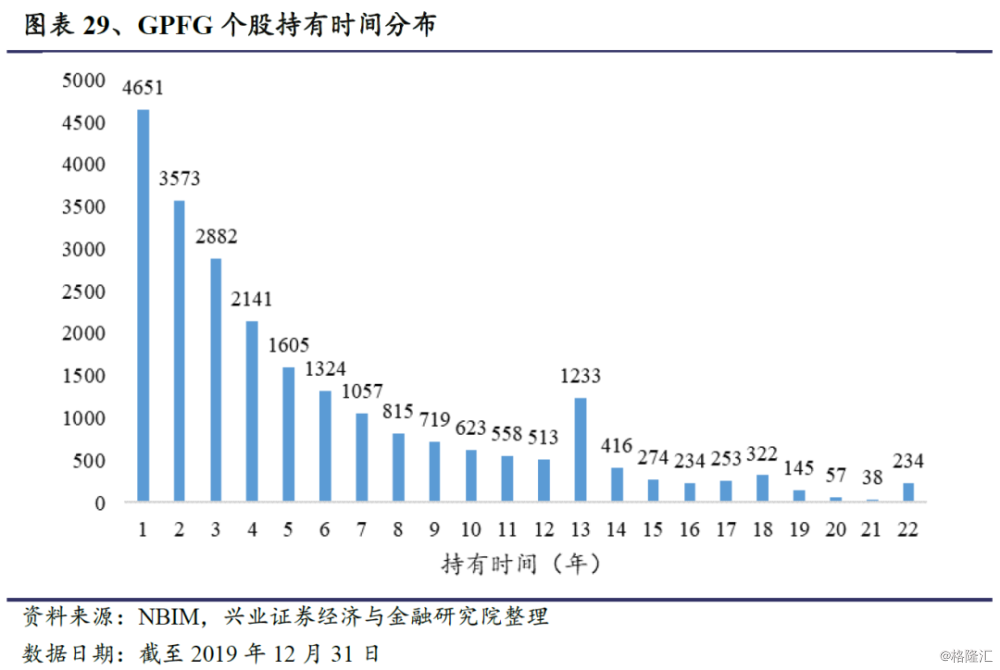

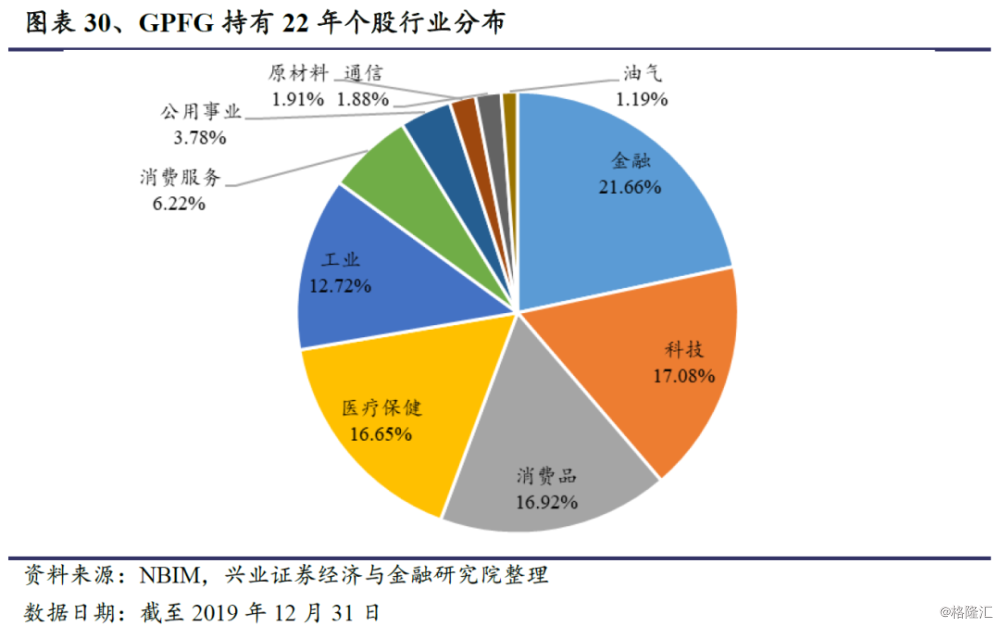

基金平均持有股票期限较长,长期持有股票以核心资产及高成长公司为代表:自1998年-2019年,基金共持有个股23667只,单只股票平均持有期限为5.64年,其中4651只股票仅持有1年,但同时有234只重点个股持有长达22年。截至2019年12月31日,持有长达22年的234只个股的持仓总市值达到10837.32亿克朗,占基金股票投资总值的15.15%。在这234只个股中以金融行业为代表的核心资产企业占比最高,达21.66%;以科技和医疗保健行业为代表的高成长企业占比分别为17.08%和16.65%,远超2019年基金持仓中医疗保健和科技行业占比。

重仓个股:重点个股持有时间长、科技公司居多

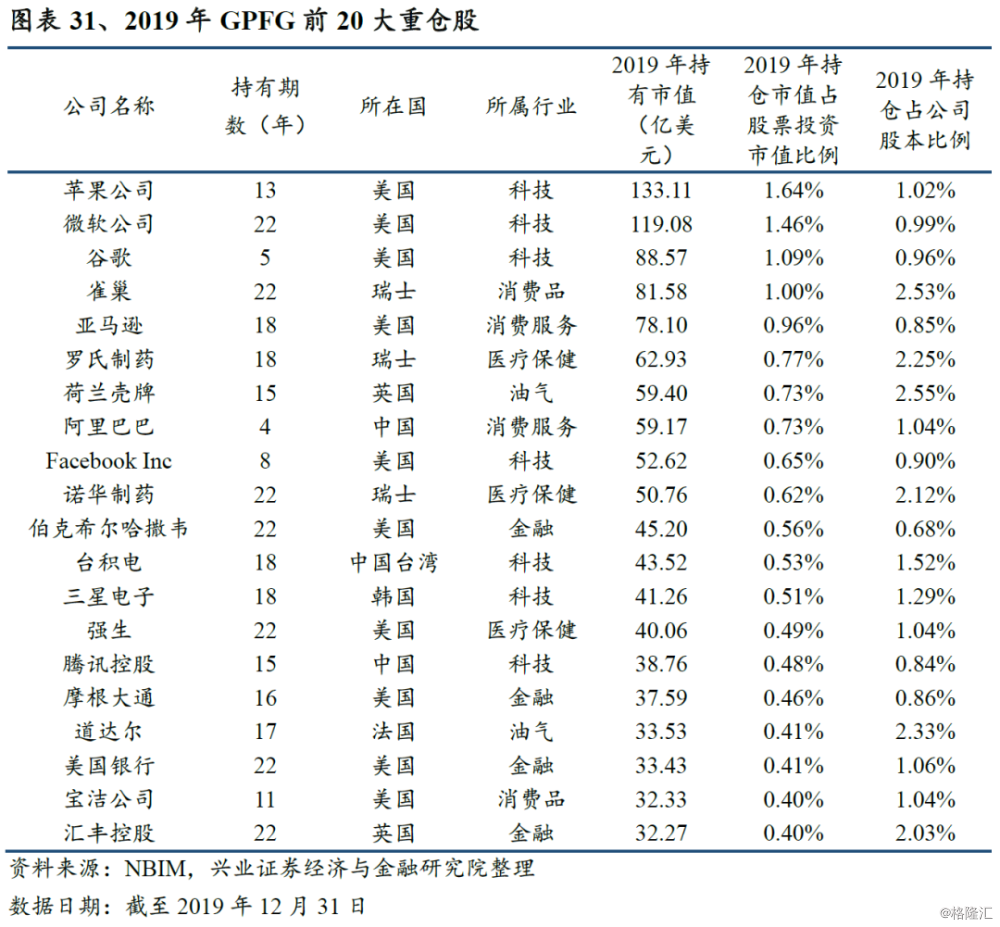

2019年GPFG持有市值最大的20只股票中,持有时间超过15期的共15只,占比达75%,其中有7只股票持仓达22期,例如微软公司,基金从1998年持仓至今,目前仍为第二大重仓股,持有市值119.08亿美元,占基金股票投资市值的1.46%。

基金前20大重仓股中,科技类股票占比最多,共7只,主要为美国和东亚公司,持有市值达516.92亿美元;其次为医疗保健行业,共3只,集中于美国和欧洲,持有市值达153.75亿美元。

GPFG在中国:核心资产特征明确

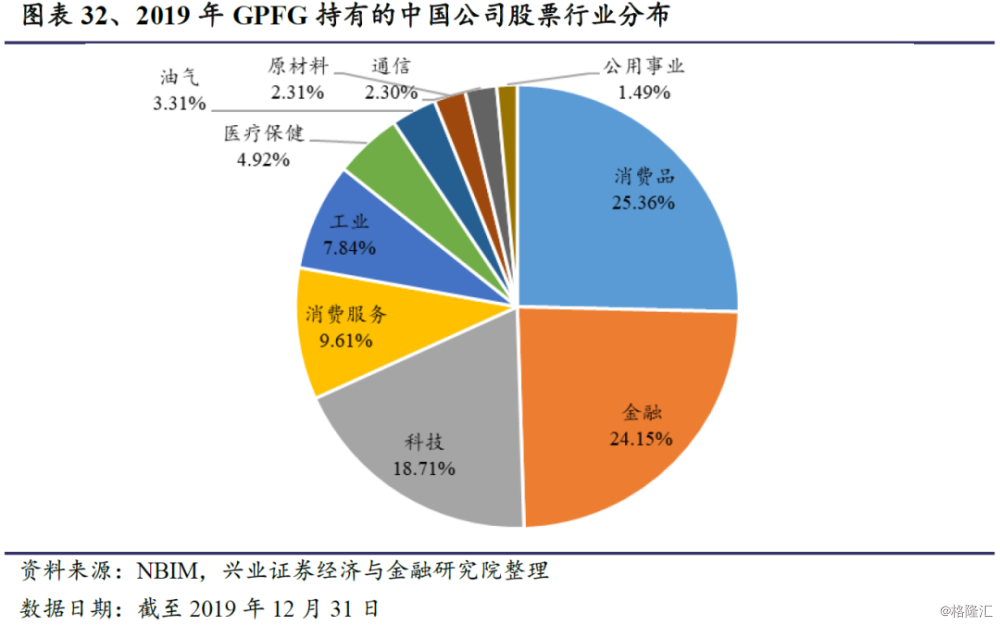

2019年GPFG股票持仓中共持有中国公司795个,其中市值占比最多的为消费品行业公司,共75家,持有市值达89.11亿美元,占GPFG在中国市场股票投资的25.36%;其次为金融行业公司,共138家,持有市值达84.85亿美元,占比为24.15%。

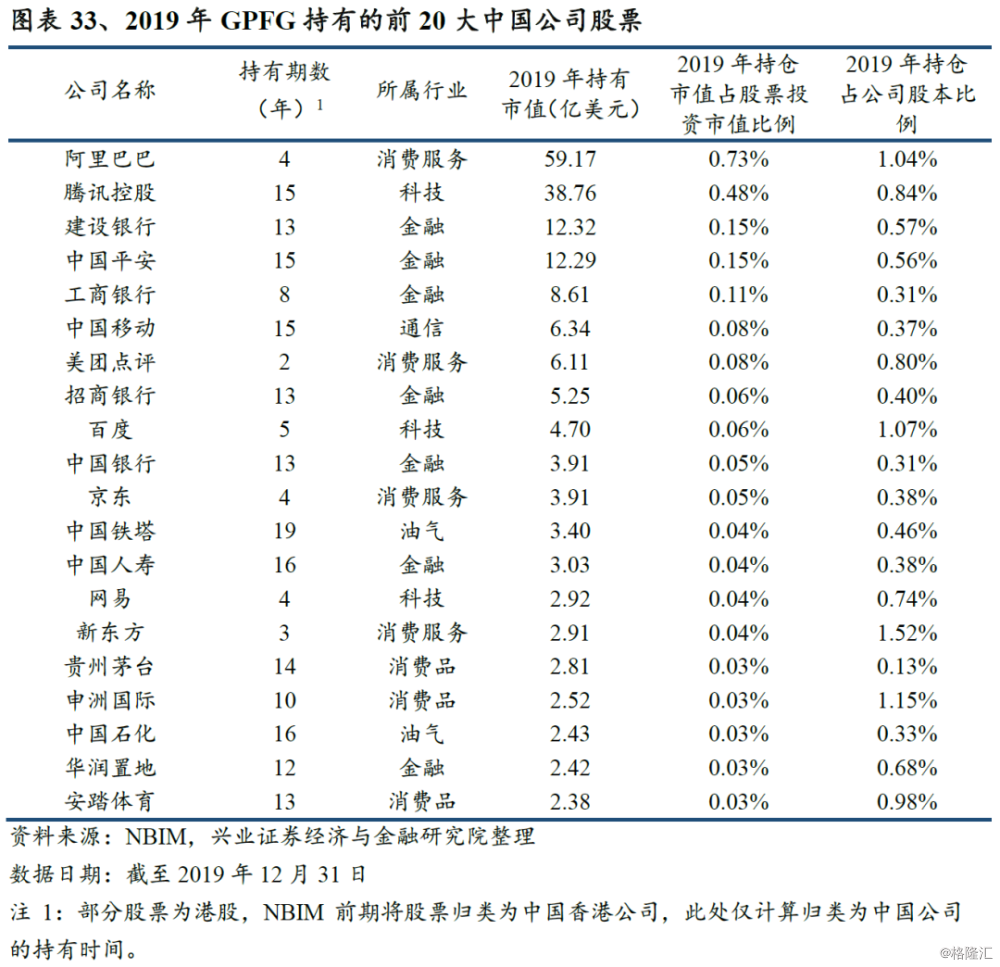

具体到个股来看,持有市值最大的20家中国公司中有12只持仓超过10期,其中中国石化从2004年持有至今,持有市值2.77亿美元,占基金股票投资市值的0.04%。

基金重仓的前20大中国公司股票中,核心资产特征明确。金融类股票数量占比最多,共7只,主要为银行和保险公司,持有市值达47.84亿美元;消费服务类股票持仓权重最高(基金将阿里巴巴划分为消费服务行业),共4只,持有市值达72.10亿美元。同时基金重仓的前20大中国公司中,包含了BAT三大科技巨头,持有市值达102.62亿美元,阿里巴巴和腾讯控股分别为基金在中国市场持有的第一大和第二大股票,显示出基金对中国科技行业的看好。