下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:增持

事件:公司发布 2019 年年报。2019 年共实现营收 42.82 亿元,同比增长 59.7 %;归母净利 7.19 亿元,同比增长 38.8%。

投资要点

2019 经营表现续写高成长篇章。公司 2019 年营收 42.82 亿元 (yoy+59.7%),其中关联方收入16.63亿元(yoy+41.42%,占比38.84%), 第三方收入 26.19 亿元(yoy+74%,占比 61%)。期内实现归母净利 7.19 亿元(yoy+38.8%),少数股东权益(馥海)7600 万元。

营收高成长,立体多维度实现新突破。 1) 产品多点开花:方便速食再超预期,中式复合调味品/火锅调味料持 续放量。

火锅调味料实现收入 28.1 亿(+43.9%),收入占比下降 7.2pct 至 65.7%;得益于配方工艺改进及产品结构调整,毛利率(39.7%) 稳中有升(+0.39pct)。其中,关联方销售贡献 15.92 亿元 (yoy+39.3%,占比 56.6%),第三方销售贡献 12.21 亿( yoy+50.3%, 占比 43.4%)。毛利率保持稳定;

中式复合调味品实现营收 3.95 亿元(+54.6%), 收入占比 9.2%。 其中,关联方销售贡献 0.49 亿(yoy+84.7%,占比 12.5%),第三 方销售贡献 3.46 亿(yoy+51.0%,占比 87.5%)。该项业务毛利率 有所下降主要系产品结构变化所致:19H1 颐海对蜀海提供的定制 餐调业务收入约 3700 万,低毛利业务导致拖累关联方及整体毛利 率有所下降,公司其他产品盈利水平仍保持稳定。该项定制餐调 业务已于 19H2 停止供应;

方便速食产品实现收入 9.99 亿元(+122.4%),收入占比 23.3%。 该业务主要以第三方销售贡献为主(占比 97.9%),其中尤以小火 锅销售最为亮眼;

“产品项目制”高激励,激活新产品研发。公司全年共开发 42 款新 品( 8 款中式复合调味品+7 款火锅底料+2 款自加热小火锅+3 款自 加热米饭+4 款即食酱+4 款休闲食品及 14 款标准化餐饮装产品)。 后续储备新品丰富。

2) 渠道扩张持续深化。经销商贡献快速增长,电商渠道稳中前行。2019 年公司电商 渠道收入 2.75 亿元(yoy+26.5%); 第三方销售收入达到 26.2 亿元(yoy+74.0%), 内部销售占比提升+5.03pct 至 61.17%。其中:

经销商渠道实现收入 23 亿元(yoy+82.4%),已覆盖中国大陆/港澳台及 49 个 海外国家与地区,经销商数量净增 900 家至 2400+家(yoy+60%)。单一经销 商平均提货额约 96 万(yoy+14%)。

目前,公司部分渠道已拓展至 4-5 线县级城市,同时积极拓展便利店、车站、 高速服务区等网点。此外,亦通过增加分仓缩短发货周期,降低经销商库存。

整体毛利率受小火锅占比提升影响有所下降,期间费用率保持稳定。2019 年销售 毛利率38.33% (-0.41pct);分产品看:火锅调料毛利率稳定提升0.39pct达到39.7%; 复合调味料毛利率 46.9%(-2.2pct);方便速食品毛利率提升 1.8pct 至 32.7%,相 对较低毛利的方便速食品销售占比提升,结构变化拉低公司整体毛利率。公司全 年期间费用率同比保持相对稳定。

销售体系不断裂变升级,渠道持续深化。1)销售系统“合伙人”激励机制,提升渠 道费用使用效率以及销售人员工作热情; 2) “师徒制”。激励保障销售经验传承, 增强服务力。据公司披露,目前师徒合伙人分别约为 180/74 人。 3)引入 PK 制度, 强化销售考核。公司通过全方位考核机制,通过渠道库存、经销商反馈、费销比 等指标对销售人员分级评定,并将 3C 人员予以淘汰,推动销售合伙人优胜劣汰。 4)内部市场化。2020 年公司进一步改革,通过在内部实施市场化竞争机制,破 除内部垄断,提升经营效率。

高管换帅,渠道销售进一步增强。公司于 3 月 25 日公告任命执行董事郭强先生为 首席执行官。郭强先生营销经验丰富,2016 年起加入公司任职营销总监并负责公 司品牌、销售及市场业务。加入颐海前,郭强先生先后任职于国内及国际知名食 品及零售企业负责销售业务。

“新冠”疫情下展望 2020,短期冲击不改长期趋势,方便速食业务有望持续受益。

关联方业务:海底捞大陆门店于 1 月 26 日(大年初二)正式全面暂停营业, 并于 3 月 12 日首度逐步恢复营业,目前约 600+门店恢复营业。受海底捞门 店停业影响,我们预计 4 月份开始海底捞全国门店全部恢复营业,并假设 4-7 月门店效益(客流/翻台率)分别经历 20%、40%、60%、80%的爬坡期,并 于 7 月恢复至正常水平。在此假设下,预计关联方 2019 年销售收入同比下 降 9%左右;

第三方业务:受益于疫情影响刺激,公司方便食品业务需求激增,全年销售 有望实现高增长。在中性假设下,预计 2019 年公司火锅调料、中式复合调 味品在第三方渠道销售增速分别为 40%、40%;考虑对疫情发展的谨慎性假 设,方便速食产品有望受益于“宅”需求持续放量,预计销售增速约 61%。 整体来看,预计 2020 年公司第三方业务将有望实现营收 39 亿左右,同比增 长约 48%。

新增产能建设进度适当延缓。我们预计霸州工厂一期工程南车间将于今年 Q3 完工,霸州二期和马鞍山工厂、漯河一期预计将推后至 2021 年。

后期疫情时代,公司产品有望持续受益。 1)方便速食等产品在疫情中逐步完成消费者教育。公司已陆续上线推出冲 泡米饭、冲泡粉等新产品,价格亲民,预计公司后续将利用“筷手小厨”品牌, 持续推广中式复合调味料。 2)伴随业务出海,或将建设海外工厂。目前公司在英国、美国、马来西亚、 泰国、新加坡、日韩、台湾等地都设有分公司,产品在海外华人聚集区均有 部分售点,但过去管理相对松散。此次疫情后,预计公司将加速推进海外建 厂,优先补足当地产能,推动海外业务发展。此外,海外产能后续与国内供 应链形成互补,加强协同。

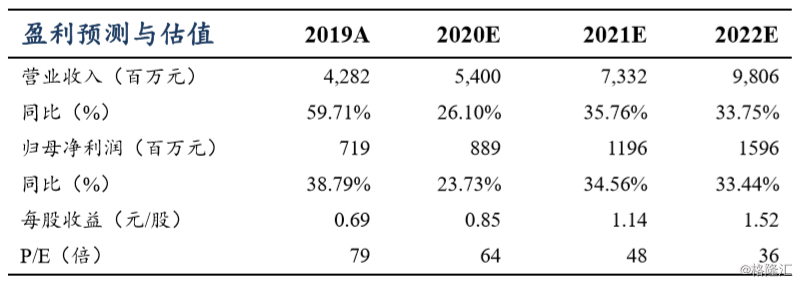

盈利预测:基于上述疫情假设调整全年盈利预测,预计 20-22 年公司营收为 54.0、 73.3、98.1 亿元,同比增速为 26.1%、35.8%、33.7%,预计 20-22 年归母净利为 8.9、12.0、16.0 亿元,同比增速为 23.7%、34.6%、33.4%,EPS 为 0.85、1.14、 1.52 元,对应 PE 为 64、48、36 倍,考虑今年业绩受疫情影响,存在一定不确定 性,下调评级至“增持”。

风险提示:输入性疫情爆发风险,销售不及预期,经济波动,食品安全等风险。