下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:智信研究员李倩倩

来源:资管云

3月19日,已运营8年且在车贷P2P行业体量位居第二的人人聚财发布退出公告,呼吁投资人去提现。自此,微贷网、人人聚财、投哪网,昔日车贷P2P三巨头无一幸免,全部退出清算,令人唏嘘不已。

车贷P2P的命运折射出国内P2P行业的发展史。2007年6月,国内首家P2P平台拍拍贷在上海成立,自此,P2P开始在中国生根发芽,诸多平台相继涌现,据网贷之家数据统计,截至2019年12月底,累计平台数量高达6608家,但实际运营平台仅剩344家,尤其是2018年7月以后,新增平台数量仅1家。

自首家P2P平台成立后的13年时间内,尤其是自2012年行业开始爆发式增长的7年内,国内P2P平台究竟经历了什么?又缘何走到如今地步?

萌芽期:中国第一家网贷平台的成立

国内首家P2P平台是拍拍贷,2007年6月成立于上海,平台定位是纯信息中介,即有借款需求的客户向平台提交个人信息、借款用途等,平台把通过初步审核的客户信息发布,然后有投资需求的用户可以在诸多借款人中挑选,判断把自己的钱借给谁,在此过程中,平台不参与风险、不参与交易,仅作为信息中介参与。

在拍拍贷成立之后的五年内,P2P行业处于萌芽期,正常运营平台数量不足两百家。即便如此,依旧有不少网贷元老平台在此期间成立,其中,开创本金垫付模式的红岭创投于2009年成立,开创风险备付金模式的人人贷于2010年成立,首家银行背景的P2P平台陆金所于2011年成立,同时,2011年中国P2P网贷行业首家门户网站网贷之家成立,这些玩家的加入加速了P2P行业的发展,同时一些模式的创立也为后来行业的发展埋下了祸根。

野蛮生长期:玩家数量激增

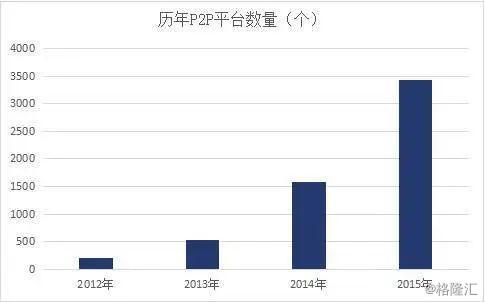

从2012年开始,国内P2P进入爆发期,数量由2012年的200家增长到2015年的3433家,较2012年增长幅度超过20多倍,行业交易规模从百亿级迅速提升到千亿级别,而行业的贷还余额也在2014年9月突破了千亿。

图:历年P2P平台数量(个)

数据来源:网贷之家

该阶段网贷行业得到大发展原因有三,首先是2013年,“余额宝”等宝宝类产品的诞生犹如一声惊雷,促进普通居民的互联网理财意识逐渐觉醒;其次是,网贷行业发展历史短暂,网内对P2P监管处于完全空白期,没有赋予监管部门对其监管的权限,属于草根金融,准入门槛低,且2014年3月,互联网金融首次被写入政府工作报告,有望得到名正言顺的市场定位和决策层重视;最后是以红岭创投为代表的平台提出的"本金全额垫付"吸引了众多投资者,用户量暴增。

相比于传统的银行理财,五万起步,年化收益4%-5%,最初P2P平台年化高达20%,虽然后续随着用户的增加收益率有所下降,但在2015年左右行业平均收益率依旧能达到12%左右,且有平台兜底,同时一元起投,无门槛、无风险、高利率、自然而然就吸引到了很多投资人用户,再加上部分平台可以用杠杆,即以自己的投资项目在平台上进行抵押借款再复投,借款最高可达9成,据了解,激进的平台杠杆可达16倍,有不少投资人一年内实现百万收益,实现资产跃迁。

无监管、低门槛、用户数量激增、市场广阔,短短几年之间,行业内不仅仅出现了国资系、银行系、风投系、上市系平台,更是吸引了无数的民营系,甚至有不少平台打着互联网网贷的旗号进行自融、诈骗、跑路等,特别是2015年发生的e租宝,成为了行业发展的重要转折点,行业的野蛮生长以及层出不穷的问题引起了监管层的注意,2015年7月,中国人民银行等十部委联合印发了《关于促进互联网金融健康发展的指导意见》(下称指导意见),为央行颁发的第一份互联网金融监管文件,被称为互联网金融“基本法”。

《指导意见》给予网络借贷明确定位:个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资。网络借贷业务由银监会负责监管。明确从业机构应当建立第三方存管制度。

从此,P2P行业迈入漫长而复杂的监管时代。

前监管时代:

监管政策频出,引导行业合规发展

为防止继续出现2015年前的行业乱象,引导行业健康有序发展,监管层政策有序发布。

图:前监管时代监管政策

到2017年8月,P2P网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地,这标志着网贷行业"1+3"制度框架基本搭建完成,初步形成了较为完善的制度政策体系。

前监管时代,即在2017年8月 “1+3”制度体系正式形成之前,行业迅速发展,规模不断扩大,投资人数和借款人数不断增加,据网贷之家数据显示,2017年7月成交量实现行业发展史上最大,约2536.76亿元,投资人数和借款人数首次突破400万人。

不同于野蛮生长期各类平台混战,该阶段,头部平台崛起,市场占有率提升,同时,行业掀起一阵上市风,除了2015年12月宜人贷美股上市,桔子理财、小赢理财、微贷网、和信贷、信而富、拍拍贷等平台均是在2017年-2018年赴美上市。

由于行业发展良莠不齐,跑路、自融事件层出不穷,投资者们更加注重平台的筛选,这一需求同时也催生了网贷平台排名以及网贷自媒体的诞生。网贷平台排名多以网贷门户网站为主,主要考察平台的成交量、规模等指标,这类排名也对头部平台扩大市占率产生积极影响;网贷自媒体则是以个人大V为主,揭示平台背景、标的的真实性、底层资产的优劣甚至实地调研,辅助投资者进行投资,但到后期鉴于部分网贷自媒体由于自身局限性以及与平台有利益捆绑,使得评价不够客观中立,且愈加有资金掮客性质,成为部分非吸平台帮凶。

后监管时代:

行业暴雷潮,监管政策趋严

2017年12月,网贷整治办发布P2P整改验收工作通知,明令各地最迟应于2018年6月完成P2P备案登记工作;同时,国家互金专项整治办、P2P网贷风险专项整治办联合发布《关于规范整顿“现金贷”业务的通知》(“141”号文),将现金贷业务纳入互联网金融专项整治范畴,统筹开展对现金贷业务的规范整顿工作。

受"现金贷"以及标的限额影响,网贷行业业务规模开始出现收缩,大额企业标的开始逐渐退出历史舞台,车贷、消费贷等小额资产开始成为一众平台追捧的热点领域,平台纷纷抢滩。

2018年6月中旬,唐小僧平台“爆雷”,引燃了P2P网贷行业的新一轮动荡。据零壹智库不完全统计,2018年6月问题平台数量至少有109家,创下14个月以来的最高值,7月形势继续恶化,问题平台超过180家,平均每天6家,涉及待还本金至少达到600亿元,影响数百万出借人。2018年全年,问题平台至少有946家。

值得注意的是,同以往中小平台爆雷后资金流入头部平台不同,本次危机头部平台也开始资金净流出。2018年7月上旬,整个行业以及TOP50平台待还余额开始加速下滑;2018年11月初,TOP50头部平台待还余额减少到4000亿元以下,年末约为3846亿元,整个行业引发严重信任危机。

受行业雷潮影响,行业备案再次延期,2018年7月,互金整治办明确表示,P2P网贷验收的时间节点延长至2019年6月,同时开展全国范围内的P2P合规监察备案工作;但随着2019年3月头部平台“团贷网”事件爆发,国内监管政策趋严,2019年7月监管会上只字未提"备案",会议表示,下一阶段要将稳妥有序化解存量风险、多措并举支持和推动机构良性退出或平稳转型作为重点,坚定持续推进行业风险出清;同时在2019年11月中旬下发83号文,明确指出2020年部分平台将在监管的指导下转型为区域性小贷公司和全国性网络小贷公司。

同时,该阶段有不少地方表示取缔、清除P2P业务,其中,截止至目前,山东省、湖南省、四川省、重庆市、河南省、河北省、云南省、甘肃省、山西省、内蒙古自治区、陕西省、吉林省等12省市宣布取缔P2P网贷业务.

有人将这场全行业的暴雷潮归咎于市场流动性危机叠加监管政策严格,但殊不知祸根早已在行业初期就已埋下,如果当初平台不求规模快速扩张,坚持纯信息中介,而非后来的信用中介,也许故事的走向会有所不同,毕竟,兜底、提供风险备付金、资金池等措施看似对投资人友好,但羊毛出在羊身上,终有一天风险降临,泡沫破灭。

未来:多数平台退出,少数启动转型

眼见他起高楼,眼见他宴宾客,故事终将迎来结局,我们曾以为备案是结局,但伴随着接连暴雷的平台以及不断增加的取缔P2P平台的省市数量,目前看P2P未来仍会以退出为主。

但与此同时,也有部分P2P选择拼死一搏,押上全部身家走向转型之路,具体而言,现阶段有四大转型方向,一是监管政策最为鼓励的小贷公司,2019年11月中旬互金整治领导小组和网贷整治领导小组联合下发的83号文明确指出2020年部分平台将在监管的指导下转型为区域性小贷公司和全国性网络小贷公司;二是转型助贷,利用自身的优势,向传统金融机构输出技术解决方案;三是转型消费金融公司,关注银行、信托等没有覆盖到或没有服务好的客户;四是依靠其前期投资端上的客户资源转型成综合理财平台。

以上四种转型之路对平台要求严格,准入门槛较高,可以预见的是只有极少部分平台能够转型成功,从当前来看,微贷网、51人品、积木盒子、金投行、达飞等平台宣布转型网络小贷;陆金服转型消费金融公司;而拍拍贷、掌众财富则是宣布转型金融科技公司。

中国式P2P,其兴也勃焉,其亡也忽焉,俱往矣。