下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中游企业最重要的存在价值就是压缩成本、提升品质,这当中几乎没有什么突变性增长的可能。

作者 | 图瓦西

来源 | 格隆汇新股

数据支持 | 勾股大数据

3月23日,从事设计、加工及销售纺织面料产品的亚东集团再次向港交所递交上市申请,该公司曾于去年11月28日向港交所首次递交招股书。

招股书极尽对该公司的市场地位进行渲染,多次提及公司下游包括优衣库、森马等知名服装品牌,且公司为“江苏省纺织染色及整理服务供应商中排名第三”,而江苏省“自2013年起为印染面料产量的第二大省份”。

这些名号乍一听似乎非常响亮,但含金量明显不足。

从印染行业2018年的数据来看,浙江、江苏、福建、山东、广东五省份印染布产量占全国的比重达96%,但浙江一省占比就接近63%,江苏、福建、山东、广东只分得33%,可想而知江苏第三大概处在什么样的行业生态位,这样的称谓也就是帮公司强行刷存在感。

而优衣库母公司迅销集团也曾在2018年公布优衣库的供应商名单,全球合作的制衣厂共184家,其中中国企业110家,而亚东集团只是其中某几家公司的上游供应商之一。

抛开看似亮眼实则平平的称谓,我们来看一下这家企业的成色到底如何。

一

下游产业的不确定性

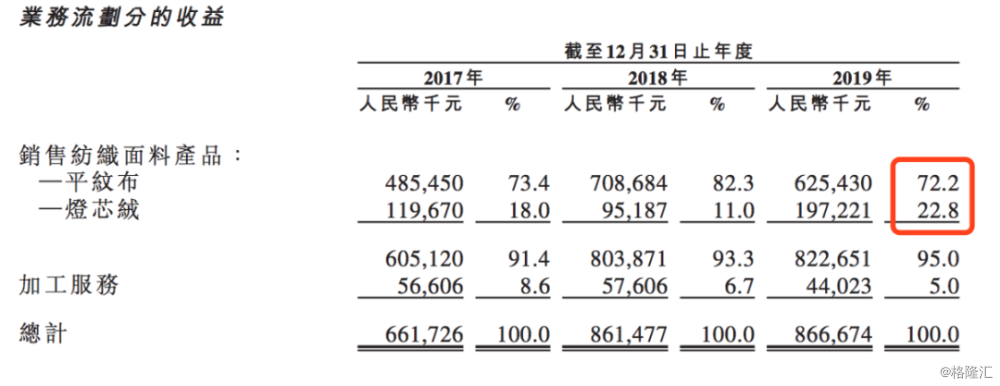

据招股书,亚东集团的主要产品有平纹布和灯芯绒两大类,也为其他纺织染色企业提供少量加工服务。

招股书中列举的产品特性“保暖、耐磨、抗皱、防水及速干”等多为运动服装面料的诉求,从侧面说明亚东国际切入的赛道偏运动服装。

不同的细分市场对应着不同的增长性,2018年运动服装市场的增长率为11%,超过女装成为服装产业增速最快的细分市场。相比梭织面料对应的西装赛道,运动服装市场的消费显然比较高频,消费群体也更为庞大。

但行业的增长不能等同于企业的增长,国内运动装行业的集中度正在进一步提升,作为上游面料供应商的亚东集团倘若不能尽快跻身第一梯队,与龙头运动装品牌进行捆绑,生存空间只会越来越小。

伴随着东京奥运会确定延后至2021年,原本投资者对2020年运动大年的预期也有所变化,除了绝对龙头安踏体育、李宁、申洲国际,整个运动服装产业链也很难说有多少确定性。

二

受制于规模

亚东集团是设计、加工及销售纺织面料的供应商,在服装产业链中处于中游位置,其直接的上游是坯布、纺织染料及添加剂供应商,直接的下游就是服装制造商和贸易公司,并不直接供货给服装品牌。

时髦一点讲,亚东集团属于2B企业,上不能左右原材料价格,下不能改变终端客户审美和需求,同行又有足够多同质化产品的竞争。处于这样的生态位上,往往成本就决定了企业的生死,够为下游企业制造出同等品质、价格更有竞争力的产品,就是亚东们的生存之本。

那它到底做得怎么样?

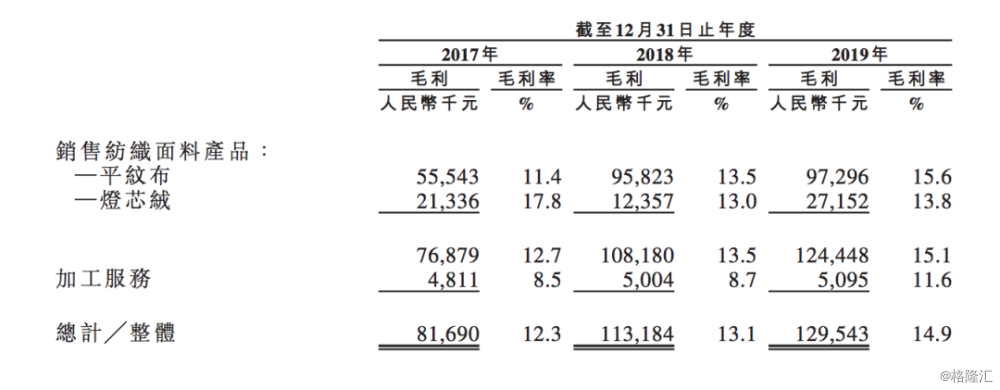

亚东集团平纹布产品毛利率为15.6%,灯芯绒毛利率为13.8%,对标针织龙头申洲国际毛利率30.3%、梭织龙头鲁泰纺织毛利率30.46%,亚东集团的毛利水平显然偏低。

毛利率偏低只是一个结果,背后有企业发展生态位的深层次的原因。

首先是规模太小,亚东集团三条生产线的总设计年产量为4208万米,对标鲁泰纺织年产色织面料2.2亿米、印染面料近亿米的产能(未计入衬衣产能),亚东集团的规模实在很有限。

招股书披露的募资用途中,有一项为收购约1000万米至1500万米现有生产厂房的公司的控股权益来扩大产能,但以亚东的体量和实力,短时间内要依靠收购去缩小产能差距并非易事。

中游企业的规模决定了其话语权的强弱,大企业对上游原材料的议价能力更强,对下游客户也可以设置订货量门槛,筛选出有实力的下游企业进行长期合作。

以规模效应获得优势地位的企业也可以不断进行业务延伸,一种是横向一体化,扩充产品品类,给下游客户提供更齐全的产品组合,提升客户的转换成本;另一种是纵向一体化,如申洲国际的做法,覆盖织布、染整、印绣花、裁剪与缝制所有工序,除面料外也可为品牌企业代工生产服装,通吃产业链中间环节的全部利润。

二是收入来源的问题,通常而言,纺织行业外销的毛利率要高于内销的毛利率。亚东集团77.2%的收入来自中国本土,剩下22.8%的收入来自日本及其他国家,比起平均一半以上收入来自外销的同行,难以获得更有竞争力的毛利水平。

尽管毛利率处于低位,但近三年来,亚东国际的毛利率一直在增长,部分原因是原材料成本的下降。纺织产业的原材料成本占比较高,亚东集团的这一占比一直在80%以上的水准,报告期内,棉价整体处于下行区间,坯布价格也有所下降,毛利率因而有略微上涨。

作为中游企业,亚东集团无法将原材料上涨带来的成本上涨转嫁给下游客户,因此原材料价格未来的波动可能会在很大程度上继续影响亚东的毛利水品。

三

人工成本攀升

近年来,受国内人工成本提升、贸易战打击出口优势产业(如纺织产业)的影响,人口密集型产业向东南亚等地转移的趋势越来越明显。

我们仍然以业内龙头作为对标——申洲国际主要生产基地位于宁波市,在安徽省安庆市和浙江省衢州市均建有制衣工厂,又在柬埔寨金边市建设制衣工厂,新厂占地41万平方米,预计招聘1.8万工人,预计2021年开始分阶段投产;鲁泰纺织的越南工厂早已投产,2019上半年贡献了3698万净利润,接近公司整体收入的10%。

亚东集团目前所有厂房及办公场地均位于江苏省常州市,在常州有两块面积分别为27,467平方米和6515.1平方米的租赁物业,以及一块使用面积8950平方米的自有土地,且正在该地块上建设设计与开发中心。

目前,亚东集团直接劳工成本占总成本的4.5%,随着国内用人成本不断攀升,这一数字或会持续走高,影响亚东集团未来的发展。

四

结 语

纵观港股的纺织服装产业链企业上市的分布时间,一直都非常均衡,似乎对于这个传统的行业而言,没有什么热点和风口可言,它也不像直播、网红这样的行业看起来那么性感。

对于这些中游企业而言,最重要的存在价值就是压缩成本、提升品质,这当中几乎没有什么突变性增长的可能。春节期间的口罩和防护服概念带动纺织企业短时间内有所增长,可惜无纺布生产所用的纤维主要是丙纶、涤纶,很少用到棉类纤维。

据国投安信期货数据,今年1-2月份国内规模以上工业增加值下降13.5%,其中纺织业下降27.2%,坯布月度产量明显下降,不少品牌服装企业不得不转战线上大降价以求生存。

亚东集团在此背景下再度递交招股书,颇有些耐人寻味。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新资讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习