下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

谁说投资不过山海关,长春高新第一个不服。

3月27日(周五),长春高新高开6.9%,盘中一度上涨将近8%,收盘仍涨3.52%,最近6个交易日累计将近20%。

公司股价盘中最高价552.6元,创下历史最高记录,亦是A股“第二高价股”,买一手要5万多元。2015年以来,长春高新累计暴涨超过610%,超过同期茅台606%的涨幅。

(行情来源:Wind)

这也难怪股民调侃:错过了茅台,就别再错过长春高新。低调赶路的长春高新,最迟后年赶上茅台。

一

业务知几何?

长春高新,听名字就知道总部位于长春,是东北上市公司中表现最牛的公司之一。

它成立于1993年,于1996年12月正式挂牌深交所。上市之初,公司控股三家子公司,包括金赛药业、长春长生(04年已出售)、华康药业。

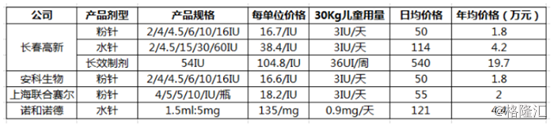

1998年,金赛药业上市重组了生长激素粉剂针,后又于2005年,研发出亚洲首只水剂针。两大拳头产品齐头并进,成为长春高新多年业绩增长的“主力军”。

(这里,普及一个概念——生长激素。生长激素是人出生后主要促进生长的主要激素。如果人体分泌不足,通俗的说就是会导致“发育不良”。因此,生长激素药物就成为了目前国际上治疗儿童矮小症唯一有效的药物。)

生长激素除了粉剂针、水剂针,还有长效制剂。未来的趋势是,水针逐步替代粉针,长效逐步替代短效。当然,水针费用更高,年均价格4.2万元,是粉针的2倍,而长效制剂高达19.7万元,不过现在总体市场份额相对较小,主流还是粉针和水针。

(来源:网络)

目前,长春高新是国内唯一一家拥有粉针、水针、以及长效制剂的生长激素龙头。,其强有力竞争对手是安科生物。

此前,长春高新持有金赛药业70%的股权,后来又斥资56.37亿元将小股东的29.5%的股权收购过来,于去年11月并表。

2019年,金赛医药收入48.22亿元,同比增长50.87%,净利润为19.76亿元,同比增长75.08%。是公司营收和利润的绝对主力。

另外,长春高新制药业务还包括疫苗、中草药。

疫苗细分板块,主要下属公司为百克生物。2019年,该业务营收10亿元,同比下滑3.07%;实现净利润为1.75亿元,同比下滑14.44%,是去年唯一下滑的细分业务。不过,公司鼻喷流感疫苗已于今年2月获批上市,该品种有望成为5-10亿级别的大单品。

中药细分板块,主要下属公司是华康药业。2019年收入5.8亿元,同比增长9.95%,净利润为0.42亿元,同比增长35.56%。

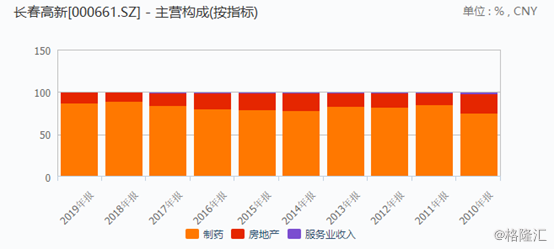

除此之外,长春高新还有房地产业务、服务业。据2019年财报显示,制药业务占比总营收86.83%,房地产业务占比12.98%,服务业务占比0.19%。

(行情来源:Wind)

一家制药企业为何还有房地产业务,也是让人纳闷。不奇怪,2006年,房地产板块还一度占比超过37%,只不过目前仅占有13%的份额了。

二

“成绩单”靓丽

2019年,长春高新总营收为73.74亿元,同比增长37.19%,归母净利润为17.75亿元,同比增长76.36%。

利润增速位于1月份业绩预告60-80%的上线范围,有些超出市场预期,股价今日表现造好。

最近5年,长春高新业绩持续爆发。2015-2019年,营收年复合增长率26.66%,归母净利润年复合增长率高达41.04%。增速太快了,难怪最近几年股价疯涨,不断创新高。

(行情来源:Wind)

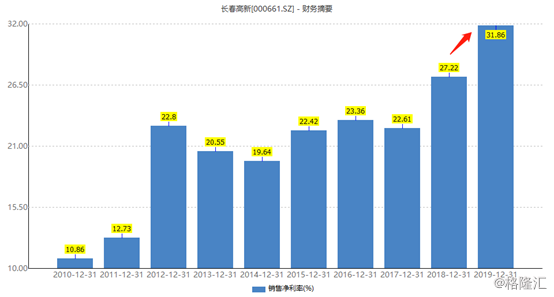

2019年,长春高新的毛利率为85.19%,与过往几年大致持平。净利率为31.86%,比2018年提升4.64%。

(行情来源:Wind)

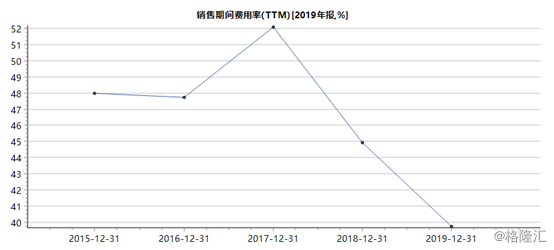

毛利率几乎不变,净利率持续攀升,主要的变化在三费。2019年,销售费用25.22亿元,同比增长20.38%,占营收比例从18年的39%降低至34.2%。另外,管理费用环比小幅下滑,财务费用到赚0.5亿元,比2018年多出0.18亿元。

三费加总占比39.7%,比2018年下滑5.2%,比2017年更是下滑12.3%。这说明最近2年,长春高新在业绩猛增的情况,对于成本的控制也很给力,亦是利润增速快于营收增速的重要原因。

(行情来源:Wind)

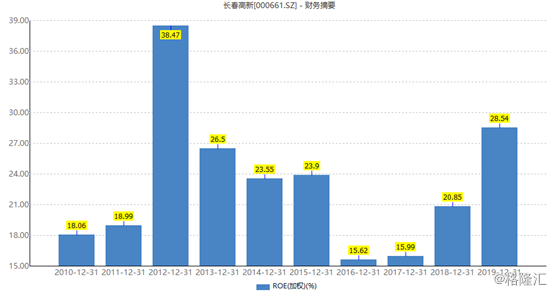

2019年,长春高新ROE(加权)高达28.54%,比2018年提升7.69%。从杜邦分析可知,ROE的提升,主要是净利率提升所致。

(行情来源:Wind)

不过,多历年公司的表现来看,ROE的表现不够稳健,差的时候15%也有,好的年份38%也有,但从整体来看,盈利水平还是刚刚的。

(行情来源:Wind)

三

3大黑洞

总体来说,生长激素赛道下的长春高新2019年表现优异。但也有不少诟病的地方。

1、现金流糟糕

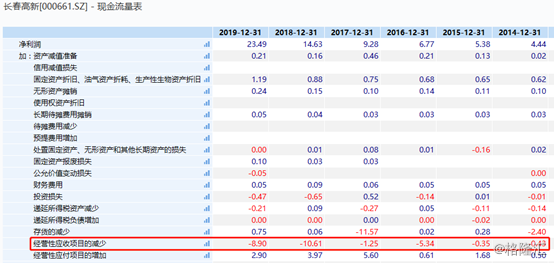

2019年,长春高新经营性现金流为19.35亿元,是全年净利润(23.49亿元)的82%,没能够完全覆盖。如果往前看,现金流情况更不理想。2016-2018年,经营性现金净流量/净利润的比值分别为0.46%、0.41%、0.6%。

(行情来源:Wind)

进一步查究,发现影响现金流的主要是“经营性应收项目的减少”。2016年——2019年,该数据分别为-5.34亿元、-1.25亿元、-10.61亿元、-8.9亿元。而2015年现金流很好的时候,仅为-0.35亿元。

(行情来源:Wind)

“经营性应收项目的减少”是指应收账款、应收票据、预付账款、其他应收账款、待摊费用、坏账费用等科目的减少。如果为负值,意味着应收项目是增加的。

进一步查究,该科目最大的变化便是其他应收账在2016年便开始大幅攀升。2019年,公司已经提升至11.67亿元,同比增加49.42%。2018年更是疯狂,1年时间猛增7亿元左右。

(行情来源:Wind)

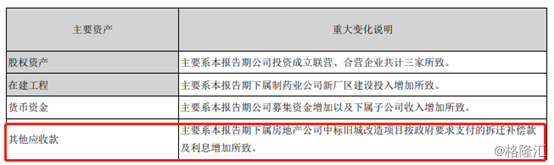

对于其他应收款,公司最新财报中轻描淡写了一句话:下属房地产公司中标旧城改造项目按政府要求支付的拆迁补偿款及利息增加所致。

(来源:公司财报)

这也意味着是房地产业务拖累了公司整体现金流,现金奶牛的制药业务,为地产业务输血。

2、地产投资黑洞

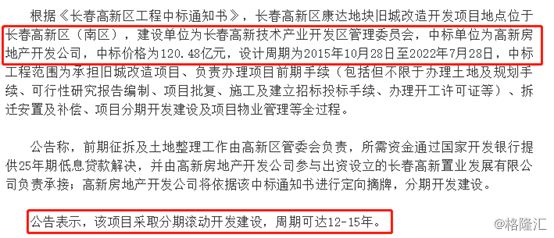

其他应收款的欠款对象是长春高新技术产业开发区管理委员会。进一步深挖可知,长春高新曾经在2015年发布过一份120亿元的旧改中标公告。

(来源:证券市场周刊)

2019年业绩推介会上,“旧改之王”—佳兆业集团都表示“旧改当然是比较难,特别是在政策不明朗情况下,社会变化情况下,旧改是很难的。”

旧改项目跨越的周期长达几年甚至10年以上,期间面临拆迁困难、沟通不畅、资金压力大、利润低等问题,常常让开发商苦不堪言。

长春高新却有120亿旧改项目,开发周期长达12-15年,对于公司现金流有着极大的考验,且利润率又不高。这又是何必呢?

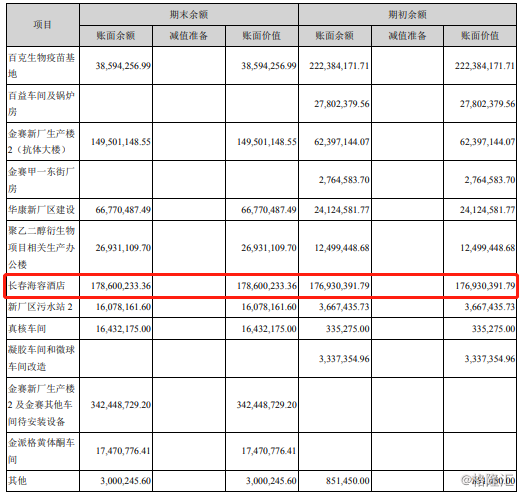

此外,长春高新还要配套盖豪华酒店。据年报显示,“长春海容酒店”在建工程1.78亿元,占总在建工程的20%。据年中报可知,该项目总投资为10.42亿元。

(来源:公司财报)

你说酒店这类重资产项目,利润能有多高?除此此外,旧改项目还要配套建设高档住宅、商务写字楼、星级酒店、配套社区商业、配套教育等产品。

其实,我是不看好这块业务的,还拖累公司整体现金流。

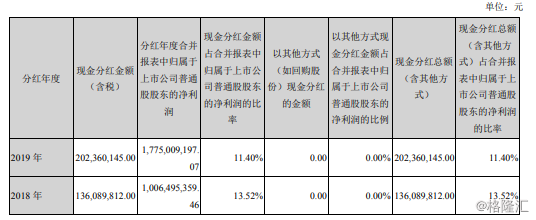

3、分红锐减

长春高新,全年利润暴赚,但是分红却越来越寒碜。据年报可知,预计2019年分红2.02亿元,占归母净利润的11.4%,比2018年还下降2.12%。

(来源:公司财报)

再看2018年,分红比例为13.52%,比16-17年的28%的高分红率下降15%左右,太让人不可思议了。这说明公司不注重中小股东的回报,没有长远的战略规划,跟创新药龙头的恒瑞医药相比,差距很大。

(行情来源:Wind)

此外,去年全年研发费用3.7亿元,仅比2018年提升4200万元,增幅为12.8%;而销售费用25.22亿元,是前者的6.8倍,同比增幅超过20%。这是长春高新的老毛病了,就不多提了。

四

尾声

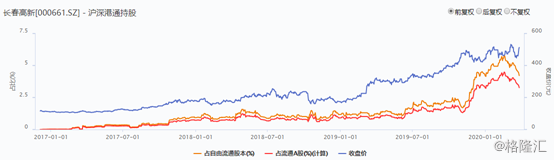

长春高新前十大股东中,金磊、林殿海、陆股通、全国社保基金均有在2019年加仓,应该获益不少。

(行情来源:Wind)

具体来看陆股通,去年底占流通股比例4.2%,在2月份疯狂的时候增仓至5.77%,目前又回落至4.2%左右。

(行情来源:Wind)

当下,外资总计持有长春高新市值28.51亿元,位列所有A股重仓股第96位,位于恒瑞医药(518亿)、爱尔眼科(157亿)、迈瑞医疗(127亿)、药明康德(123亿)、泰格医药(95亿)、云南白药(91亿)、乐普医疗(65亿)、智飞生物(40亿)等医药股之后。

从外资资金维度看,并没有多拥簇长春高新,应该来说还是有一些顾虑,尤其是房地产业务。

综上,长春高新是一家表现优秀的医药公司,但表现并不完美,诟病的业务和问题也不少。能不能上车,当然还得考虑未来业绩增长以及估值的问题,留给你来研究吧!