下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临

来源:君临

3月17日,市场传出消息,大基金二期投委会已通过对紫光展锐22.5亿的投资决议。

对此,大基金管理人路军表示“以公开信息为准”。

无论事实如何,但有一点是确定的,那就是大基金二期即将开始行动了。

同一时期,3月23日晚,汇顶科技、国科微发布公告,大基金已减持约1%公司股份,本次减持计划实施完毕。

大基金自2017年开始买入汇顶科技的股份,第一笔交易发生在2017年11月23日,以93.69元受让汇顶科技的3020万股,占当时总股本的6.65%,总交易金额为28.29亿元。

据估算,此次减持的455.73万股,成本约4.25亿元,收益约8.34亿元,投资回报率约196.24%。

另一笔交易,国科微的回报率约277.48%。

如此看来,国家大基金的投资眼光还是相当不错的,如果能跟着买,是否能吃到肉呢?

大基金全名为“国家集成电路产业投资基金”,2014年成立。

截至目前,大基金发了两期,两期大基金撬动的市场资金预计超万亿,什么概念?

2018年中国半导体集成电路市场规模也就万亿出头,如此看来,大基金几乎是再造了一个芯片市场。

所以现在A股对芯片概念股的投资,市场的眼光都在盯着大基金的动向。

现在,大基金二期将从今年的3月开始陆陆续续出手了。

1

如果想从中挖掘投资机会,那第一步就是要找规律。

我们先来了解一下大基金一期的投资思路。

大基金一期的注册规模是1387亿元,其中财政部持股36.47%。

除了财政部,我们熟知的一些大公司也有参与,例如中国烟草总公司持股11.14%,中国移动持股5.06%。

大基金一期通过参股地方基金,撬动了5145亿的规模。

例如大基金参股的地方基金有:北京集成电路制造和装备子基金,上海集成电路制造子基金,上海集成电路设计与并购子基金。

另外,大基金还与京东方设立芯动能基金,与中芯国际设立中芯聚源基金,与三安光电设立安芯基金。

2018年,中国半导体集成电路市场规模1550亿美元,大概也就是1.1万亿人民币,大基金的总体规模就达到了行业规模的一半,再加上二期,几乎是再造一个芯片市场,这是一个足以让芯片产业颤抖的规模。

大基金对我国集成电路产业的影响堪称核弹级别。

但是,我国集成电路市场规模虽大,自给率却低。

2018年,国产集成电路规模仅为238亿美元,自给率仅为15%。

遇到贸易摩擦,总发现芯片老是卡脖子。

因为我国的芯片需要大量进口。

依赖进口的程度到底有多严重?先来看组数据。

半导体集成电路从2015年起位列所有进口商品中的第一位。

2018年,我国芯片进口额为2.06万亿,占全国商品进口总额的14.62%,要知道石油进口额也才1.59万亿。

芯片进口额比石油还高,这让很多国人耿耿于怀。

作为芯片大国,大家都在高喊“中国芯”。

成立一个集成电路产业基金,那可是一件万众期待的事情。

我国芯片严重依赖进口,这没错。但也有好的地方,那就是布局完善,基本上整个产业链的每个环节都有布局。

2

另外,我国芯片产业虽然布局全,但缺点也明显,那就是关键设备国外垄断,因此需要补短板。

所以大基金来了。

大基金总裁丁文武表示,大基金投资重点遵循“补短板”和“促创新”两条主要思路。

补短板是要努力破除国外垄断。

促创新是要加大对设计业的投资,围绕国家战略和新兴行业,如智能汽车、智能电网、人工智能、物联网、5G等领域进行投资规划。

根据目标,我们来看看大基金一期都投资了那些公司。

首先是大基金190亿投资长江存储NAND Flash项目,这是单项投资最大的。

长江存储是紫光集团旗下的公司,而紫光集团是我国最大综合性集成电路公司,同时也是全球第三大手机芯片企业。

紫光集团的芯片业务包括三大块:

1、储存芯片,具体企业是长江存储。

2、手机芯片,具体企业是紫光展锐。

3、安全芯片。

其中,紫光展锐是国内仅次于华为海思的第二大国产芯片设计商,同时还是全球第二大基带芯片商。

而且紫光展锐是全球仅有的五家能够提供5G芯片厂商之一。

另外,大基金还投资了中芯国际160亿。

中芯国际是国内规模最大、技术最先进的芯片制造公司,同时是世界领先的芯片代工企业。

2017年,大基金向耐威科技投资20亿,支持耐威科技8英寸MEMS国际代工线建设项目。

2018年,大基金9.49亿元入股太极实业。

大基金还投资三安光电90亿,而三安光电是LED芯片行业的绝对龙头,2018年LED芯片产量高达9112亿颗。

看到以上几笔重大投资,我们发现一个特点,大基金投资的公司大多是芯片制造企业。

截止目前,大基金至少直接投资了18家A股上市公司。

我们从大基金持股的比例来看,总结就一个字“狠”。

过去我们经常听到一个笑话,说在长江里打一个鸡蛋,于是全国人民都能喝到鸡蛋汤了。

很多人用撒胡椒面来形容产业政策,大概意思是说一个政策出来,就像撒胡椒面一样,到处都是,但是真正落实到具体的单位,其实没有多大影响。

而大基金绝对不是,我们看到大基金投资的上市公司,不是第一大股东就是第二大股东,大基金的资金对具体单位的影响绝对是重量级的。

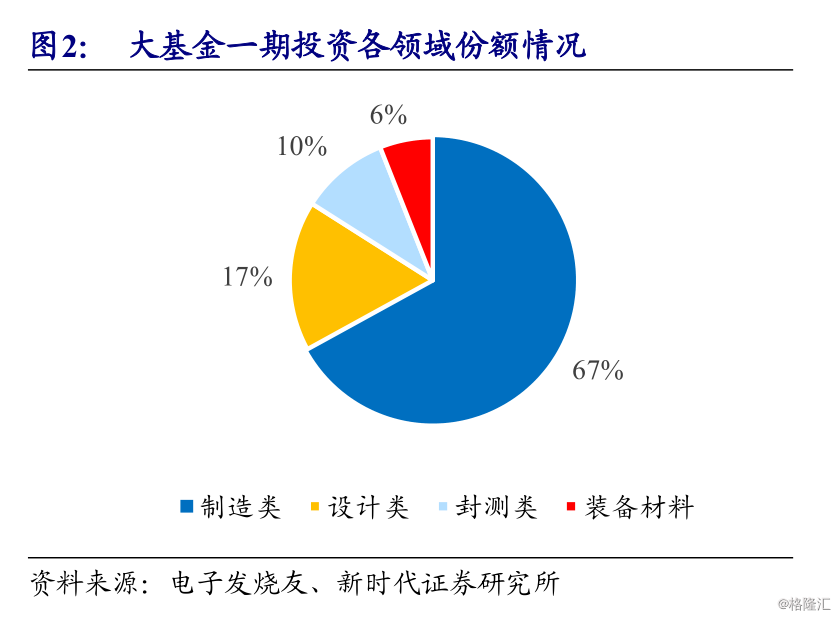

截止2019年,大基金一期投资领域主要是芯片制造,而上游的装备与材料投资比例仅为6%。

从大基金的投资结构上来看,制造类占比67%,为什么?

我们先来看看集成电路的产业结构。

上游:原材料、设备和相关软件。

中游:芯片设计、制造和封装测试。

我们再来看不同细分领域的市场规模。

2018年,国产半导体设备销售额预计为109亿元,自给率约为13%。

而我国集成电路市场规模大约为1.1万亿,国产集成电路市场规模约为1600亿,设备仅占市场规模的1%。

如果只考虑国产的部分,那么设备也仅占国产集成电路的6.8%。

这下明白了吧?

上游市场规模小,所以大基金投资比例最大的自然是中游的制造了。

另外,芯片主要设备被国外垄断,国内可投资的项目并不多,大基金除了大量投资芯片制造还能怎么办?

但也正是因为上游设备市场规模小,重要设备被国外垄断,所以我们认为设备会是大基金二期重点扶持的对象。

还记得大基金二期的目标吗?

打破国外垄断。

3

就在大基金二期推出之际,有人慌了。

因为大基金一期已经在开始减持股票。

比如文章开头说的国科微、汇顶科技、兆易创新等的股份,官方都开始减持了。

请大家淡定。

首先我们要搞清楚一个逻辑:为什么减持?

背后的道理很简单,总不能让这些公司长期占着资金吧!

大基金计划的投资期限是15年,前5年是投资期,第二个5年是回收期,最后5年是延展期。

前面说过,大基金一期是2014年成立的,到2019年已经进入回收期,所以开始有所减持,很正常。

资金不能一直呆在一个地方,一批公司扶持起来了,就应该撤出资金去扶持另外一批。

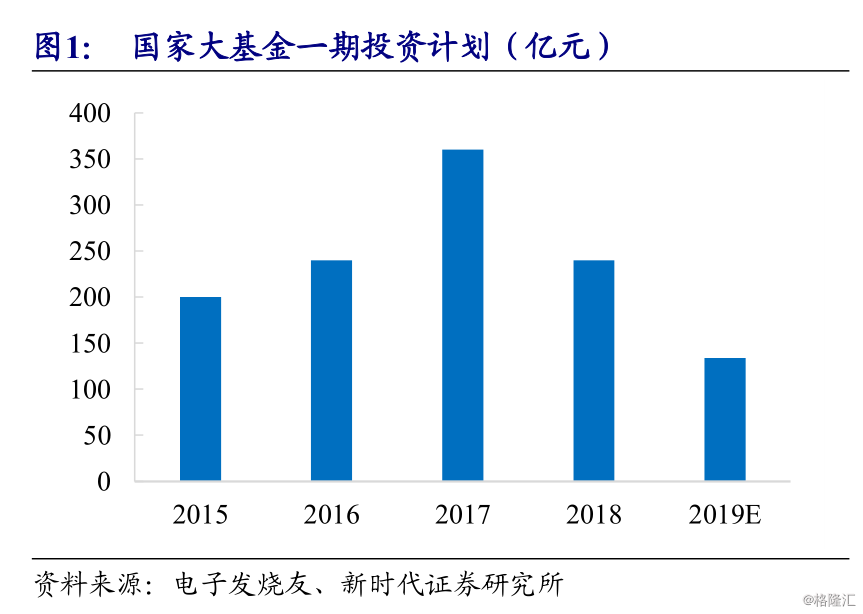

所以我们看到从2018年开始,大基金的投资规模大幅下降,后面预计是开始回收。

我们来看看海外一些产业基金的运作案例。

1993年,以色列以1亿美元设立YOZMA基金,主要目标是扶持科技公司。

以YOZMA作为母基金吸引境外基金和民间资本加盟,政府作为合伙人,基金采取市场化运作。

YOZMA基金直接投资了15个项目, 其中8个项目通过上市或被收购退出。还有部分项目在1997年通过私有化的方式退出,其间政府投资收益远大于1亿美元。

YOZMA基金被认为是世界上最成功的政府主导型基金之一。

再来看美国,小企业局1958年设立了小企业投资基金,投资方式以债权投资为主,股权投资为辅。

小企业基金运作周期通常为10-15年,培育出了苹果、Intel等企业。

可见产业基金对孵化公司是具有很重要作用的。

而产业投资基金的作用是扶持和引导,当公司成长起来之后,产业基金就会退出,很正常。

对于众多股民来说,尽管大家都知道大基金最后会退出。

但是,大基金的投资可以告诉你扶持的方向,告诉你行业的投资机会在哪里。

别忘了,投资,要跟党走。

虽然大基金一期已经到了回收期,但事情并没有就此结束。

因为大基金二期来了。

4

2019年10月22日,大基金二期成立,注册资本2041.5亿,楼宇光为董事长,丁文武为总经理。

大基金二期共27位股东,其中财政部出资225亿,占比11.02%,中国烟草出资150亿元,三大运营商出资125亿元,中移资本出资100亿。

阵容很强大。

根据丁文武近期讲话,大基金二期将对刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持。加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局。

总结起来就是,对比一期,目前在设备、材料、封测和设计领域投资相对不足,二期会加大投资。

所以,我们今天要谈的就是其中的关键,设备。

一条大规模的芯片生产线,投资就高达上百亿美元,其中75%都是花在设备上。

在半导体设备市场,最大的是晶圆设备。

2017年,全球晶圆制造设备市场规模为455.1亿美元,占比80.3%。

其次,2017年全球半导体测试设备销售额为47亿美元,占比8.3%。

其中最关键的是光刻机、刻蚀设备和薄膜沉积设备。

为什么这些设备最关键?

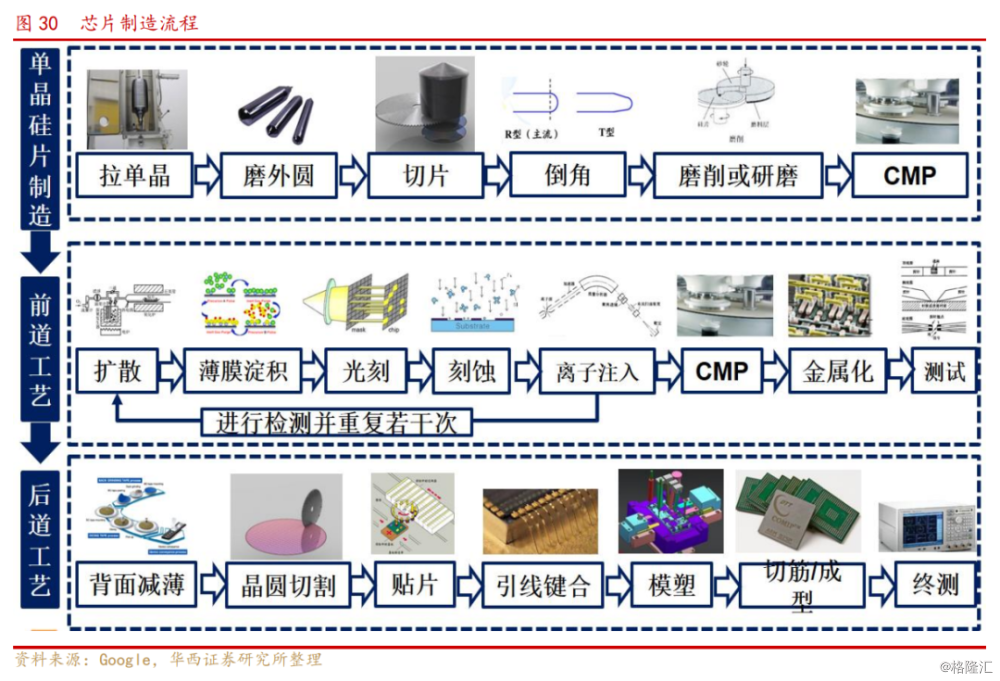

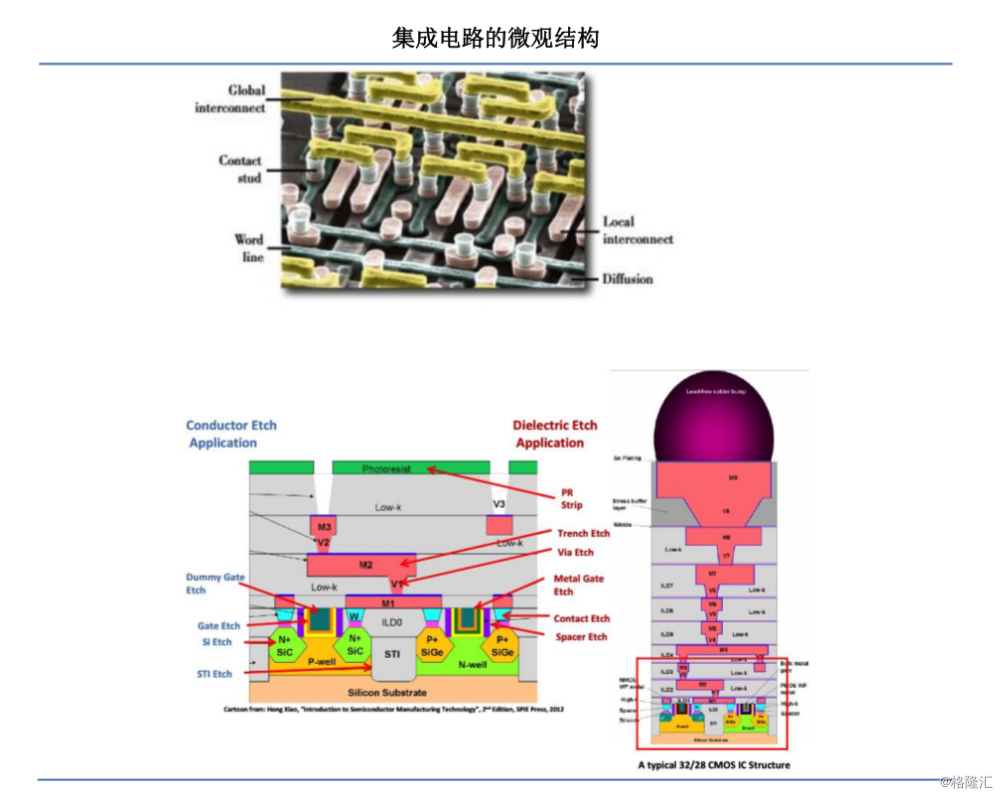

我们先来看看芯片制作的大体过程。

首先是从沙子里提炼出单晶硅,然后进行融化和定型,接着进行切片和抛光形成晶圆,就像我们平时看到的光碟一样,一个个的圆盘。

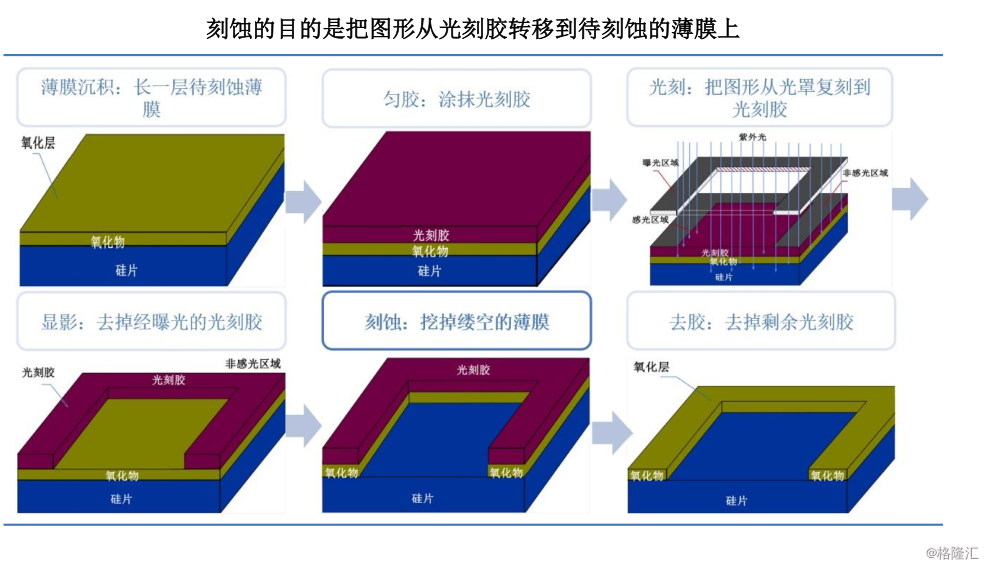

然后在晶圆上沉积一层薄膜,这就是薄膜沉积,接着在晶圆上涂上光刻胶。

然后把事先设计好的电路拿出来,用光刻机把电路图投影到涂有光刻胶的晶圆上。

接着用刻蚀机把晶圆上多余电路部分腐蚀掉,在晶圆上刻出电路结构。然后注入离子,让硅拥有晶体管的开关特性。

最后再用铜进行晶体管间的连接,形成复杂的芯片结构。

完成并且经过测试合格之后,晶片会被切割下来,绑定引脚,然后进行封装,从而形成完整的芯片。

没听懂,没关系,总之就是要知道,过程很复杂,要求很苛刻。

要知道,芯片电路结构的精度是纳米级别,现如今已经可以精确到7纳米。在一根头发丝宽的面积上,电路结构比北京的交通网络还复杂,绝对的高技术活。

在整个芯片制作过程中,光刻机和刻蚀设备是关键。

但说起设备,国人想起来都是伤心泪。

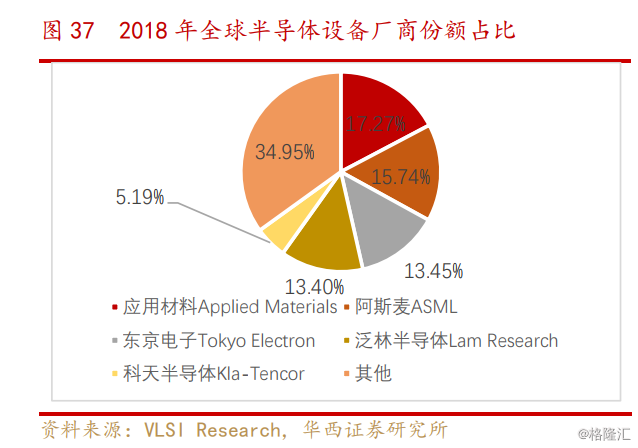

半导体设备制造商主要集中在日本、美国和荷兰。

2018年,全球半导体设备业务收入811亿美元,前五大设备商市场份额超过60%,并且没有一家是中国企业。

尤其是在关键的光刻机、刻蚀设备、CMP(化学机械抛光)设备市场,全球前三大公司市场份额超过90%。

这不得不让人叹一口气,这还怎么玩。

不过前面我们说过,虽然关键设备掌握在外国人手里,但我国芯片产业的优点是“全”,各个领域都有布局。

也提前透露,在设备领域,我国已经有企业挤进了国际市场,那就是中微公司。

在芯片这个大产业里,有的国家在某些方面有优势,但在某些方面又是劣势。

如果要搞制裁,通常是你可以制裁我,我也可以制裁你。

来,互相伤害!

美国的优势在刻蚀设备、离子注入机和薄膜沉积设备,主要公司有应用材料和泛林半导体。

日本优势在光刻机和刻蚀设备,主要公司有东京电子,尼康和佳能。

而荷兰优势在光刻机。

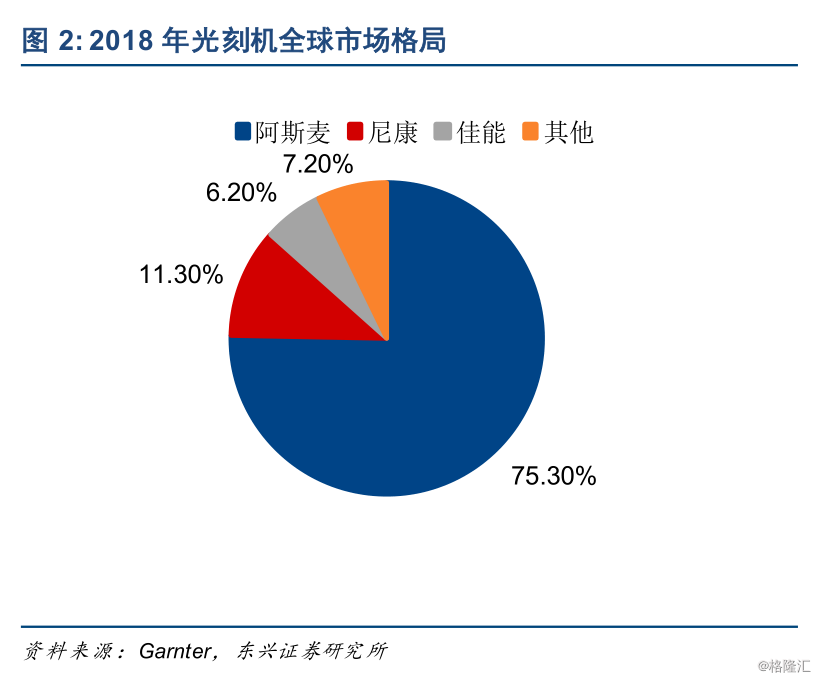

尤其是在光刻机市场,荷兰阿斯麦(ASML)公司在全球市场份额达到75%,几乎是一家独大。

而市场上能量产光刻机的公司就阿斯麦(ASML)、尼康(Nikon)和佳能(Canon)三家。

2017年,全球光刻机出货量为294台,其中阿斯麦就占198台。

在最高端的光刻机市场,阿斯麦就占80%的市场份额。

1984年,阿斯麦公司成立。

阿斯麦成立之初,向荷兰飞利浦公司寻求支持,而飞利浦公司对光刻机并没有信心,犹豫了很久才勉强同意与阿斯麦合作。

不过飞利浦一没给钱,二没给办公室。

阿斯麦公司的31名员工就在飞利浦大厦旁边的木棚里办公,想要知道当时阿斯麦公司的办公环境,想想贫民窟就能感受到了。

上世纪80年代,光刻机被卡在193nm长达20年,谁要是能够攻克这个关口,谁就能赢得光机市场的一场大胜仗。

当时有一个叫做林本坚的华人提出浸润式光刻技术,过去光刻机和硅片之间的介质是空气,林本坚主张换成水,这样可以大大提高精度。

林本坚拿着理论分别跑到德国、美国和日本,希望说服行业中的几家大公司采用他的技术。但是很遗憾,都被拒绝了。

后来林本坚找到了实力还很弱的阿斯麦,阿斯麦听了林本坚的理论之后同意采用他的技术。

2004年,第一台浸润式微影机诞生。

于是阿斯麦快速崛起,一举超过尼康。

到2009年,阿斯麦在全球市场份额已经高达70%。

浸润式光刻的光源采用的是氟化氩激光,这种激光的波长为193nm。要想让光刻机有进一步的突破,就要寻找波长更短的激光光源。

后来,阿斯麦开始寻求突破,找到二氧化碳激光器,这种激光器的极紫外光波长仅为13.5纳米。

而关于把极紫外光作为光刻机激光光源的事要从上世纪90年代说起。

在90年代,由Intel和美国能源部牵头,集合摩托罗拉、AMD等公司还有美国三大国家实验室组成EUV LLC,研究极紫外光(EUV)作为光刻机的光源。

后来阿斯麦勉强进入了EUV LLC项目。

2000年,阿斯麦并购美国硅谷光刻集团。

2013年,阿斯麦并购美国Cymer公司,这是一家做激光源的公司。

至此,阿斯麦发展极紫外光刻机已经时机成熟。

很快,阿斯麦成为全球唯一一家能够制造极紫外光刻机的公司,阿斯麦公司的EUV光刻机可用于7nm及以下制程,一台卖1.2亿美元。

一台光刻机就超过一架五代战斗机F35的价格,这也太赚了。

2019年,荷兰阿斯麦公司的营业收入为118.2亿欧元,主要客户包括三星,英特尔和台积电。

作为一个国土面积只有4.15万平方公里,人口仅有1723万的荷兰,能够拿下光刻机7成以上的市场份额,不由让人感慨不已。

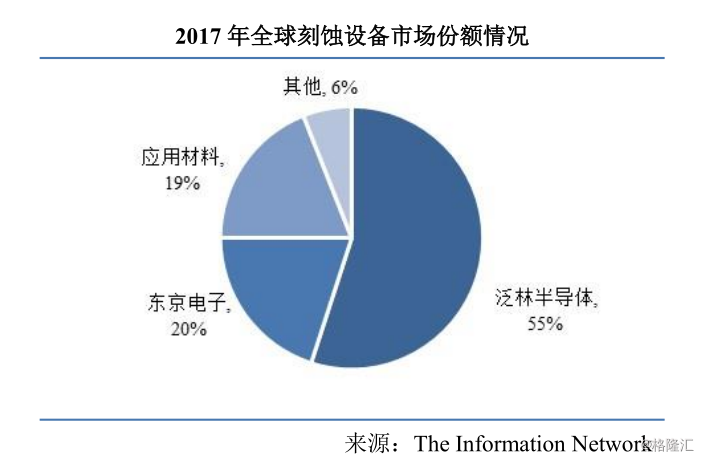

而在蚀刻设备上,主要以泛林半导体、东京电子和应用材料三家公司为主。2017年,这三家公司在刻蚀设备市场占据94%的市场份额。其中泛林半导体的市场份额高达55%,可以说是寡头垄断。

在1980年,一位越南籍华裔David Lam在美国硅谷成立泛林集团。

成立后的泛林刚好遇上半导体发展的黄金时期。

正所谓时势造英雄,10年后泛林集团在纳斯达克上市。

在1990年,泛林推出等离子刻蚀机,成为新一代刻蚀机发展方向。

2001年,泛林在上海成立泛林半导体设备技术(上海)有限公司。

而我国的半导体设备是在2000年后才加快发展的脚步。

大基金是在2014年成立的,我们也发现从2015年开始,我国的半导体设备规模就高速增长。

在大基金的加持下,我们有理由相信这种增长还会延续。

5

其实早在1977年,中国就诞生了光刻机GK-3。

1978年,在GK-3的基础上又开发了GK-4,不过加工晶圆的精度还是在微米的级别。

大家都知道,半导体设备研发是一件非常耗资金的事情,而且失败风险很大。

对于刚改革开放的中国,资本和人才都很稀缺,敢冒险的并不多。

于是在90年代,我国光刻机流行造不如买的思路。

确实,买比造划算。

但也因为如此,我国的半导体设备发展远远不如西方国家。

直到2000年之后,一批海归回国,开启了我国的半导体设备发展之路,其中的关键人物就是尹志尧。

1978年,34岁的尹志尧考入北大,他看到了当时国内最先进的计算机,内存是128k,但占地面积却是两栋大楼,因为这台计算机使用的是电子管。

1980年毕业后,尹志尧到加州大学洛杉矶分校读博士,毕业后在因特尔、泛林和应用材料等公司工作,积累了很多经验。

有一次江上舟遇到尹志尧,想拉尹志尧回国创业。

他问尹志尧:“看来刻蚀机比原子弹还复杂,我们能不能自己把它造出来?”

显然,江上舟是以伟大的爱国情怀来激励尹志尧,背后蕴含了邓稼先和钱学森等人的精神。

而尹志尧也觉得自己一把年纪,担心干不动。

江上舟又说:我是个癌症病人,只剩下半条命,哪怕豁出命去,也要为国家造出刻蚀机。我们一起干吧!

话说到这份上,也没有拒绝的理由了。

2004年,60岁尹志尧带着15个人回国,在上海创办中微半导体设备公司。

但是搞半导体设备,是很花钱的。

上海创业,尹志尧团队获得政府5000万的资助,团队出150万美金,但很快就烧完了。

接着,尹志尧到处找风投,但是国内风投公司觉得研发半导体设备就是个无底洞,都不敢投。

后来尹志尧找到硅谷的一些机构,毕竟在硅谷待久了,人脉有,实力大家都知道,很快有很多风投愿意投资。

看到很多国外机构投中微公司,渐渐国内的一些机构也开始跟投。

三年之后终于有了结果,2007年中微公司首台CCP(电容性等离子刻蚀)设备产品Primo DRIE研制成功,效率比国外同类产品高30%。

发展到今天,中微公司(688012)是我国集成电路设备行业的领先企业。

目前中微公司主要产品包括刻蚀设备和MOCVD设备。

中微公司的刻蚀设备是国内唯一能够生产7纳米和5纳米芯片的设备,已经做到世界先进水平。

现在中微公司已经开发出第三代MOCVD设备,这是一种高端薄膜沉积设备,技术水平世界领先。

2018年,美国半导体产业咨询公司VLSI Research对全球半导体设备公司的客户满意度调查和评比,中微公司综合评分全球第三。其中,刻蚀设备排名第二,薄膜沉积设备排名第一。

2019年,五星级全球晶圆制造设备商有五家,中微公司就是其中之一。

而截止2018年,中微公司的营业收入为16.4亿,总资产为35.33亿元,规模还小,但却非常有潜力,也很值得大基金来扶持。

除了中微公司,北方华创(002371)在半导体设备领域也颇具规模。

北方华创是由七星电子和北方微电子重组而成。

其中,七星电子成立于2001年,2010年上市,是国内集成电路装备上市公司。

而北方微电子成立于2001年,专注于高端集成电路装备业务,重点发展刻蚀设备和沉积设备。

目前北方华创半导体设备形成了28纳米设备供货能力,14纳米工艺设备进入客户工艺验证阶段。

2017年,北方华创子公司北方华创微电子收购美国Akrion Systems LLC公司,而Akrion公司主要是做精密清洗业务。

所以北方华创除了生产刻蚀设备,还生产清洗设备。

2019年12月,北方华创非公开发行股票募资20亿,其中大基金认购1486.68万股,持股比例从之前的7.5%上升至10.03%。

这告诉我们,大基金并不是说之前投过的公司就不投了,后面还有可能增加投资。

还有对于减持的股票,如果有需要,二期也可以再投资。

总之,哪里需要扶持,哪里值得扶持,都有可能成为大基金投资的目标。

6

另外,除了制造芯片的设备,还有测试芯片的设备,只不过测试设备的市场规模显得更小。

测试设备主要用在芯片封装测试环节上,主要包括晶圆检测和成品测试两个环节。

晶圆检测大概就是通过探针和连接线把芯片的接线点与测试机连接,测试机输入一个信号,然后再看输出信号是否正常。

成品测试是在芯片完成封装后,通过分选机和测试机对芯片进行功能和电参数测试。

测试通过后,那合格的芯片就诞生了。

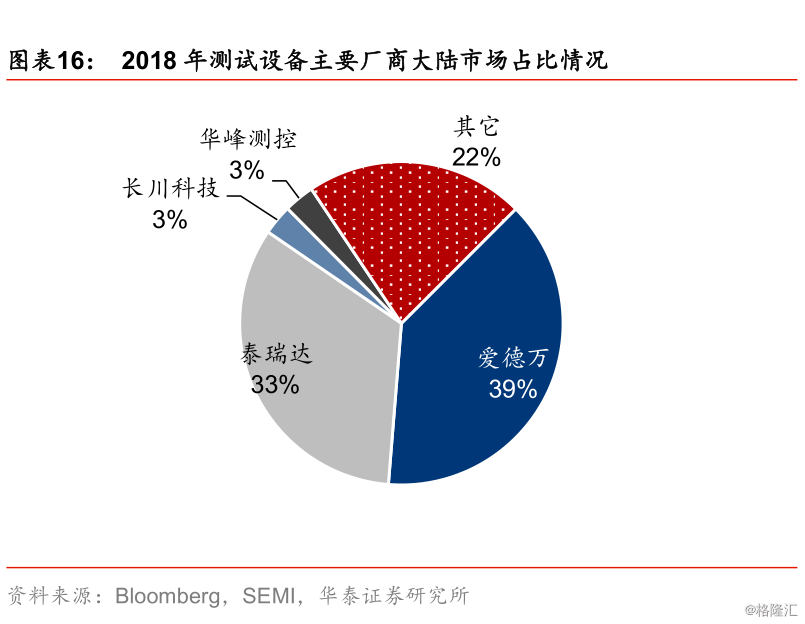

2018年,国内测试设备市场规模为57亿元,其中测试机占63.1%的市场份额,分选机占17.4%的市场份额,探针台占15.2%的市场份额。

中国测试机产品主要来至于泰瑞达和爱德万。

在中国,泰瑞达2018年销售收入16.8亿,爱德万销售收入12.7亿元,两家公司就占据了7成以上的市场份额。

很显然,测试设备公司,很需要扶持。

截止目前,美国的泰瑞达是全球最大的半导体测试设备公司。

2018年,泰瑞达营收21.01 亿美元,约合144亿人民币,公司的收入规模已经超过我国半导体测试设备市场规模。

另外,日本的爱德万是存储器测试设备龙头,成立于1946年。

1976年,爱德万推出全球首台DRAM测试机。

目前爱德万在半导体测试设备市场位居全球第二,2018年公司收入为2825亿日元,约合171亿人民币。

国内测试设备龙头是长川科技和华峰测控,不过市场份额都很小,还有很大增长空间。

长川科技(300604)成立于2008年,公司主要产品包括测试机、分选机、探针台和自动化生产线。

成立一年后,在2009年长川科技推出第一代模拟测试机CTA8200。

目前,长川科技已经推出第三代CTA8290系统,技术达到高端装备水平,已经可以实现国产替代,并且相比于国外产品,公司的产品价格更便宜。

2019年,长川科技完成对长新投资的收购,而长新投资旗下的STI公司主要从事集成电路封装检测设备业务,产品包括检测和分选设备。

2018年,STI公司的营业收入为3.67亿元,净利润0.52亿元。

而在2018年,长川科技营收仅为2.16亿元,还很小。其中分选机收入为1.18亿元,测试机收入为0.86亿元。

很明显,完成对长新投资的收购将大大增强长川科技的实力。

不过即使并购了长新投资,长川科技总体规模还是小,需要扶持。

2015年,大基金以4000万元入股长川科技。

目前大基金持有长川科技2063万股,持股比例为16.28%,是公司的第一大股东。

另外,华峰测控(688200)也是做检测设备的,致力于突破国际垄断,这刚好符合大基金的目标。

华峰测控的前身是华峰技术,成立于1993年。

2020年,华峰测控登录科创板,募集10亿资金用于集成电路测试设备和相关基地建设,生产基地建设周期为2年,投产之后预计具备年产1000套检测设备的能力。

2018年,华峰测控的半导体自动化测试设备销量为403台,其中平均单价为49万。

目前,华峰测控是国内前三大半导体封测厂商模拟测试领域的公司,与300多家集成电路设计企业合作。

除了以上两家公司,精测电子(300567)和华兴源创(688001)也涉及检测设备业务。

其中,华兴源创2017年成立半导体事业部,进入集成电路测试领域。2018年,公司集成电路检测设备领域收入386万元,还很小。

2018年,精测电子设立武汉精鸿电子技术有限公司,主要做半导体检测设备业务。

另外,精测电子还收购了Wintest公司,Wintest公司的业务就是做半导体自动测试设备的。

除了检测设备,还有离子注入设备,其中关键公司就是万业企业(600641)。

万业企业原本是做房地产的,公司成立于1991年。

2018年,万业企业以3.98亿收购凯世通公司100%股权。

凯世通最初在新三板上市,主要业务是离子注入机,公司在光伏离子注入机市占率全球第一。

2018年,全球集成电路离子注入机市场规模约为15亿美,其中美国的AMAT公司全球市场占有率为70%。

在2017年,凯世通营收为8920万,规模还小,也需要扶持。

2018年,万业企业的股东三林万业将公司7%的股份转让给大基金,大基金成为公司第三大股东。

目前,万业企业的大股东是上海浦东科技投资有限公司,持有万业企业28.16%的股份。

浦东科技专注投资半导体和医疗健康领域,还曾投资过中微和新加坡STI等公司,所以浦东科技具有丰富的集成电路产业链资源整合经验。

在清洗设备方面,至纯科技(603690)已经涉及相关业务。

2017年,至纯科技成立子公司至微半导体,建立半导体湿法事业部。

至纯科技的清洗设备包括湿法槽式清洗设备及湿法单片式清洗设备。

科普一下,硅片的清洗分为湿法清洗和干法清洗,其中湿法清洗占比90%。

湿法清洗主要是采用腐蚀性和氧化性的化学溶剂对硅片进行喷雾、擦洗和溶解,让硅片上的杂质与溶剂发生化学反应形成可溶性物质或者气体,从而进行清洗。

截至2018年,至纯科技的清洗设备已经获得中芯国际、万国半导体、燕东和华润等公司的订单。

在2018年,至纯科技半导体清洗设备业务营收为1.1亿元, 约占总营收的 16%,后续还有很大成长空间。

最后,在晶体硅生长设备方面,晶盛机电(300316)是龙头,公司具备80%以上的整线生产能力,已有批量订单。

半导体设备关键技术被外国垄断,这是事实。

但我们也看到以上半导体设备公司,有的已经开始打破垄断,挤进国际市场。

不过大多规模都还小,但却很有发展潜力。

大基金二期的目标就是打破垄断和补短板,而我国半导体很多设备既被外国垄断,同时也是短板,很需要大基金的扶持。

对于芯片行业的投资,跟着国家队走,总是没错的。