下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

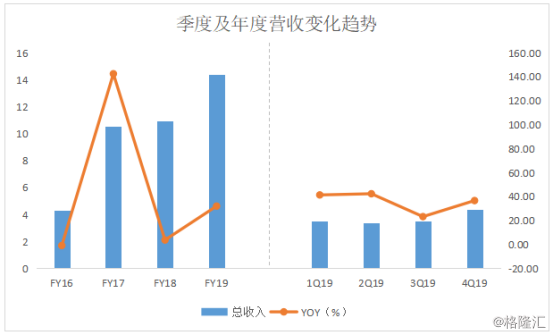

近日,灿谷(NYSE:CANG)公布其2019年第四季度及2019年全年未经审计的财务业绩。财报显示,2019年第四季度,灿谷总收入为4.39亿元(人民币,单位下同),同比增长36.6%,环比增长24.8%,超出管理层预期上限9.6%,实现连续六个季度的持续同比增长;2019全年总收入为14.40亿元,同比增长31.9%。

(数据源:公司季报及年报)

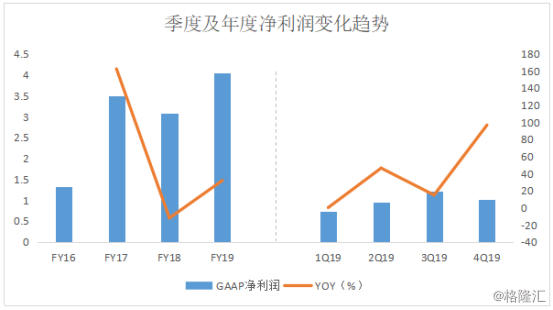

得益于有效的成本管控和不断提升的规模效应,公司盈利能力亦得到进一步提升。其中,季度毛利率由2018年四季度的51.9%上升至去年同期的64.1%;全年毛利率由2018年的60.6%上升至62.6%。

净利润方面,2019年第四季度为1.02亿元,同比增长96.8%,不过环比有所下降,主要由于利息和投资净收益这类非经常性项目损益波动造成;而全年净利润为4.05亿元,同比增长31.9%。

(数据源:公司季报及年报)

一、汽车新增贷款环比增长66%,汽车后市场业务收入翻倍

汽车贷款和汽车后市场业务作为拉动公司业绩增长的两架马车,在去年第四季度表现强劲。

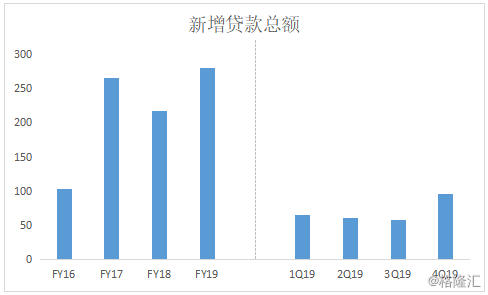

第四季度汽车贷款业务规模增长强劲,环比明显回升。财报显示,2019年四季度,灿谷促成的新增汽车贷款总额为95.75亿元,环比增长66.0%。2019年全年,灿谷促成的汽车贷款金额达280.54亿元,较2018年增长29.2%,扭转了2018年的下行态势。

(数据源:公司季报及年报)

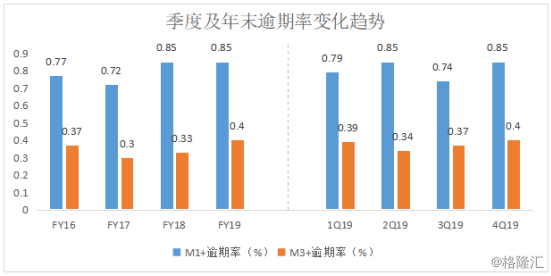

2019年年末,灿谷的M1+、M3+逾期率分别为0.85%、0.40%,受国内汽车市场竞争恶化等因素影响,不良率均有所上升,而这一点在2019年下半年尤其明显。但灿谷管理层在财报电话会中表示,目前逾期率在可控范围,公司对信贷资产质量管理有充分信心。

(数据源:公司季报及年报)

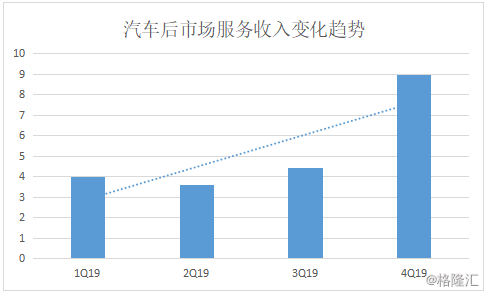

汽车后市场服务板块,在2019年第四季度贡献收入为8960万元,环比大幅增长120%,占当季总收入的20.4%;2019年全年贡献收入2.06亿元,同比增长104%,占比14.3%。

公司在电话会议上进一步透露,由于在四季度完善交叉销售策略,持续推进后市场业务的增长,其中车险促成业务表现尤为抢眼。车险促成业务共完成10800多单,环比增长56.8%。

(数据源:公司季报及年报)

2019年四季度,公司营销和推广费用相比2018年同期上升17.5%;公司管理费用相比2018同期增长26.3%,主要源于公司2019年第四季度股权激励费用的上升;公司营业成本和研发费用与2018年同期基本持平。

二、优化经销商网络结构和经营模式,提升业务运营效率及服务质量

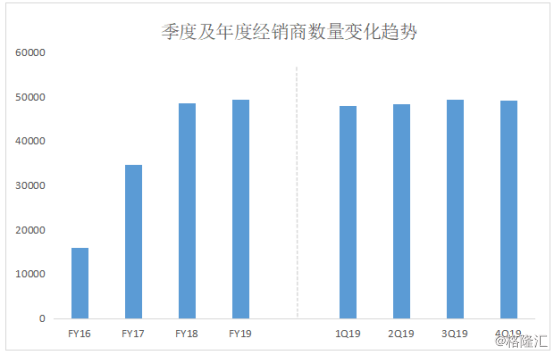

在渠道覆盖方面,灿谷在第四季度覆盖的经销商累计49238家,较第三季度有所减少。财报指出,这主要由于公司对经销商网络渠道进行了优化所致。据灿谷CEO林佳元在电话会议上进一步表示,四季度新增了约1800家经销商,同时淘汰了约2000家风控或流量不达标的经销商,以实现整体业务网络的运营效率提升。

(数据源:公司季报及年报)

而截至2019年年末,公司业务网络所涵盖的经销商数量为49238家。相比截至2018年末,公司业务网络涵盖的经销商数量为46565,仍表现为增长态势。

在优化渠道网络结构的同时,公司进一步推进直营模式渗透率。由2019年三季度末的94.1%进一步提升至四季度末的94.6%。公司表示,不断提升的直营渗透率,叠加淘汰了一部分不达标的经销商,进而推进经销商网络的服务标准化、品质化,从而推进公司在四季度的汽车贷款业务规模。

三、继续开拓并深化与资金方、主机厂及滴滴的战略合作

在资金方面,灿谷表示将继续与现有的金融机构合作伙伴保持紧密的合作关系,以确保完全符合最新的行业政策法规要求。截至2019年年底,公司与工行合作完成非贴息产品放款量超过31亿元。在主机厂贴息产品方面,双方的合作也在有条不紊地推进中,产品预计近期将陆续投入市场。同时,也开启了与其他金融机构的合作,包括中国银行、网商银行、平安壹账通等。未来计划将与这些机构合作开发新的金融产品,进一步丰富产品线,扩大服务范围。

于此同时,公司也在继续开拓与主机厂的战略合作。灿谷的主机厂合作伙伴通过灿谷广泛的经销商网络和受众群体,可以进一步丰富销售渠道从而拓展收入。未来,公司将会继续与各类主机厂品牌在渠道服务、产品多元化、车源零采集采等方面展开合作。

而在与滴滴的合作上,2019年四季度,公司共促成737台合规网约车的销售,并为滴滴司机提供了包括车辆、金融、保险以及营运资质在内的全方位解决方案。

结语

在车市持续低迷及监管高压背景下,国内汽车金融行业面临空前的外部压力,经营环境严峻,风险累积和爆发加剧,行业洗牌加速。灿谷在去年的表现依然稳健,四季度表现更是强劲,反映出其在行业的内在竞争力。

今年受疫情等黑天鹅持续影响,国内经济在一季度蒙受巨大损失已是不争事实,车市更是遭受明显冲击,一季度销量连续大幅下滑。据灿谷财报显示,2020年1月和2月灿谷共促成约3.9万笔贷款,但相比于2019年同期的7.2万多笔有大幅减少。公司预计在2020年第一季度总收入在1.8-2.1亿元之间,较去年一季度和四季度的降幅40-50%。可以窥见疫情对于行业所造成的影响。

不过国内疫情目前已得到有效控制且形势趋于明朗,整体复工率趋于正常水平,市场预期二季度将迎来明显复苏,同时叠加促消费政策的持续出台刺激,有望提振市场消费信心,推动行业走出困境。