下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:Wind资讯

随着多个国家不断的救市,本周全球市场迎来关键性时刻。以欧美成熟市场为例,本轮自2月24日开启的下跌,期间美股发生多次熔断,短短一个月跌去30%以上的极端行情终于在本周止住了。并且多个市场逐渐恢复正常,回归小涨小跌的合理波动。

全球市场一周行情大盘点

3月23日本周一美联储推出无限量QE,超级宽松大招没立竿见影,全球市场“黑周一”没变,不过多个市场都探出了本轮的底部。

3月24日本周二G7集团联合表态将不惜一切代价恢复信心和经济增长。全球主要市场开启全面反攻,美三大股指、英、法、德等成熟市场均上攻超8%。

3月25日本周三亚太市场火爆继续,日经225大涨8.04%收盘,韩国综合指数涨5.89%,中国香港恒生指数拉升3.81%。欧美市场因周二涨幅巨大,产生分化,纳斯达克小幅下跌,道指、标普500和德国DAX指数小幅上涨,而法国CAC40和英国富时100涨幅稍大,超过4%。

3月26日本周四白天亚太主要市场小幅回调,走向正常化。晚间G20峰会重磅声明:不惜一切代价应对疫情冲击,启动5万亿美元经济计划。欧美市场享受利好,纷纷全线收红,美三大股指最终上涨超5%。

3月27日本周五受G20利好影响,亚太市场纷纷以上涨收盘,而欧美市场因周四涨幅较大以及英国首相确诊,周五均迎来了较大幅度的调整。其中英国富时100指数大幅下跌5.25%,法国CAC40,德国DAX以及美三大股指也都下挫超过3%。

本周全球多数市场止跌,逆转了前期单边大跌行情。不仅仅是股市,商品期货等也如此,本周都纷纷止跌反攻。Wind数据显示,以全球65个指数(多个国家主要股指、大宗商品、黄金白银等)来看,本周仅有委内瑞拉IBC、美元指数等13个指数小幅下跌,其余52个指数均出现不同程度的上涨。其中涨幅最大的COMEX白银一周就反弹了18%以上。而美股本周涨幅也较大,道指回升了12.84%,标准普尔500指数累计反弹10.26%,纳指上涨9.05%。

A股市场也恢复“平静”

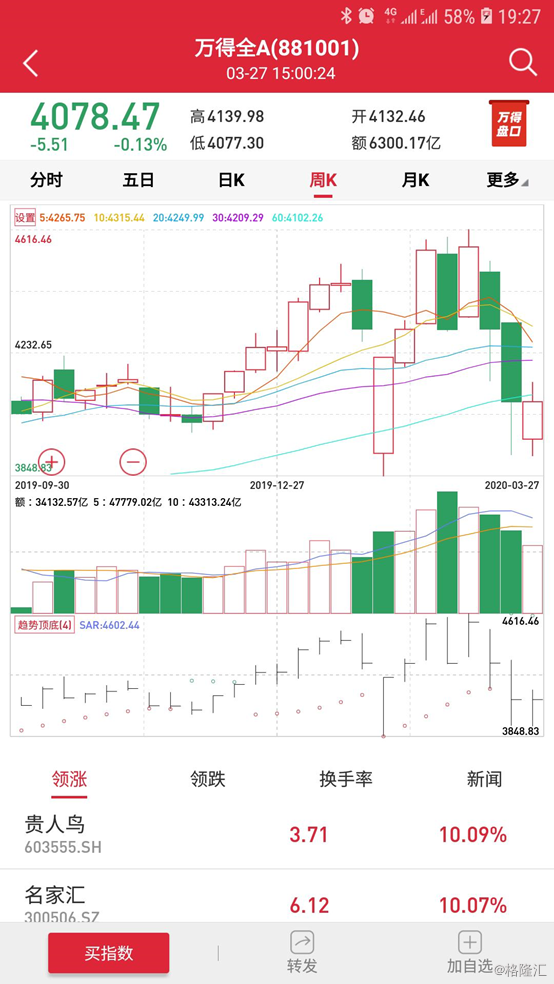

3月27日,万得全A成交金额为6

300亿元,创2月4日以来新低。事实上,今年春节过后,除2月3日外,市场成交额均在7000亿元以上,最高一度突破1.4万亿元,而本周已有三个交易日成交额低于7000亿元,市场缩量,资金观望气氛较浓,前期火爆的放量炒作已经有所平淡。

“刚需”仍受市场青睐

从本周行业涨跌幅来看,医药、食品、房地产等刚需板块涨幅居前,而半导体、技术硬件等板块跌幅较大。这也反映出在当前海外疫情持续蔓延的情况下,投资者更趋向于安全边际高的防守板块。

北上资金本周连续抄底

3月27日,北上资金当天净流入34.14亿元,这也是本周第三次净流入。本周北上资金合计净流入5.48亿元,逆转了前期连续的净流出。

两融高位有所回落

近期两融资金亦维持小幅流出态势。截至本周四(3月26日),A股融资融券余额为10769.86亿元,较前一交易日的10807.70亿元减少37.84亿元,维持震荡回落态势。

虽然两融整体下滑,但部分公司融资余额却逆市攀升。Wind统计显示,3月23日-3月26日,有31只个股融资余额增长超过10%,最新融资余额超过2亿元,且占流通市值比超过1%。具体来看,吉翔股份融资余额增幅超170%,此外,华星创业、协鑫集成、云南白药、涪陵榨菜等多家公司融资余额增幅均超过30%。

机构给出后期投资方向

国盛证券分析师张启尧、胡思雨发布研报称,G20全球联手“抗疫”提振经济,海外恐慌进一步缓解。G20特别峰会强调强化国际协作联手“抗疫”的同时,宣布将启动总价值5万亿美元的经济计划。叠加近期海外货币政策极限宽松和财政刺激持续加码,海外已从此前“暴跌模式”中逐步走出,恐慌情绪进一步缓解。对应到金融市场,当前VIX指数已从高位大幅回落、海外资金回流权益ETF、美元指数冲高回落、黄金触底反弹,这一系列信号都标志着外围冲击缓解,全球风险偏好逐步修复。

中信建投指出,美联储在推出开放性量化宽松政策后,市场还在消化。如果市场继续走低,美国能否修改法律授权美联储购买股票是重要看点。中国货币政策相对稳健,保持了政策定力和主动性。从全球来看,中国货币政策空间较为充足,因此中国可能率先走出经济和市场的低谷。

天风证券分析师刘晨明、李如娟、许向真、赵阳发布研报称,3月以来外资快速流出700多亿,一些具有长期配置价值的白马遭遇被动卖出,但是全球情绪缓和外资回流,这些超跌的白马龙头值得关注,也是长期资金布局的好机会。中期主线的维度,逆周期调节:复盘历史上春季躁动的主线,基本可以得到这样一个结论:景气度上行趋势的展开,是春季躁动主线能够得以延续的必要条件。

方正证券分析师胡国鹏、郑小霞、袁稻雨发布研报称,A股性价比凸显,低处纳百川。目前市场的核心在于国内政策演绎,随着政策重心向恢复生产倾斜,国内经济复苏的趋势将更加明确,认为A股性价比凸显,主要体现在疫情阶段、经济趋势、政策空间以及估值水平四个方面的比较优势,配置上可关注三条主线,一是逆周期政策重点支持的新基建和老基建;二是可选消费的汽车、家电等;三是货币宽松的收益行业,如券商、银行等。