下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 陆银波

来源: 一瑜中的

事项

2020年1-2月规模以上工业企业利润总额累计同比增长-38.3%。2019年同比-3.3%。

主要观点

一、1-2月数据点评:费用率大幅上行,利润同比下行近四成

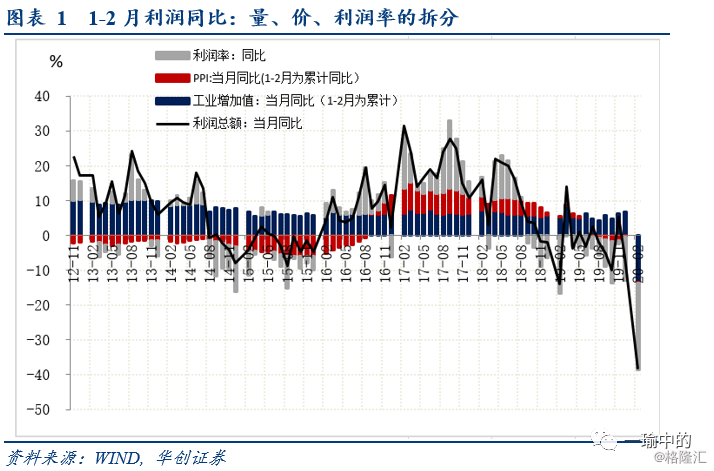

1-2月规模以上工业企业利润总额累计同比增速为-38.3%,2019年同比增速为-3.3%。1-2月规模以上工业企业营业收入累计同比为-17.7%,2019年同比为3.8%。量、价、利润率拆分来看,价格同比略有回升,但产量大幅下行,利润率大幅下行。PPI 1-2月累计同比为-0.2%,略好于2019年全年的-0.3%。工业增加值1-2月同比为-13.5%,大幅低于2019年的5.7%。1-2月利润率同比大幅下行。1-2月利润率同比为-25%,2019年全年利润率同比为-6.8%。

为什么利润率大幅下行?主要是费用支出较为刚性,收入下滑影响下,费用率大幅上升。1-2月营业收入累计同比为-17.7%。1-2月营业成本累计同比为-17.8%。成本下行幅度与收入基本同步。但费用来看,1-2月每百元营业收入中费用上行至10.12元,2019年1-2月为9.12元。上行幅度达到1元。即费用率上行1个百分点左右。

后续怎么看?预计利润同比会收窄,但可能至少到2季度同比都很难回正。

二、行业角度:制造业细分28个行业,一半同比下行幅度超过50%

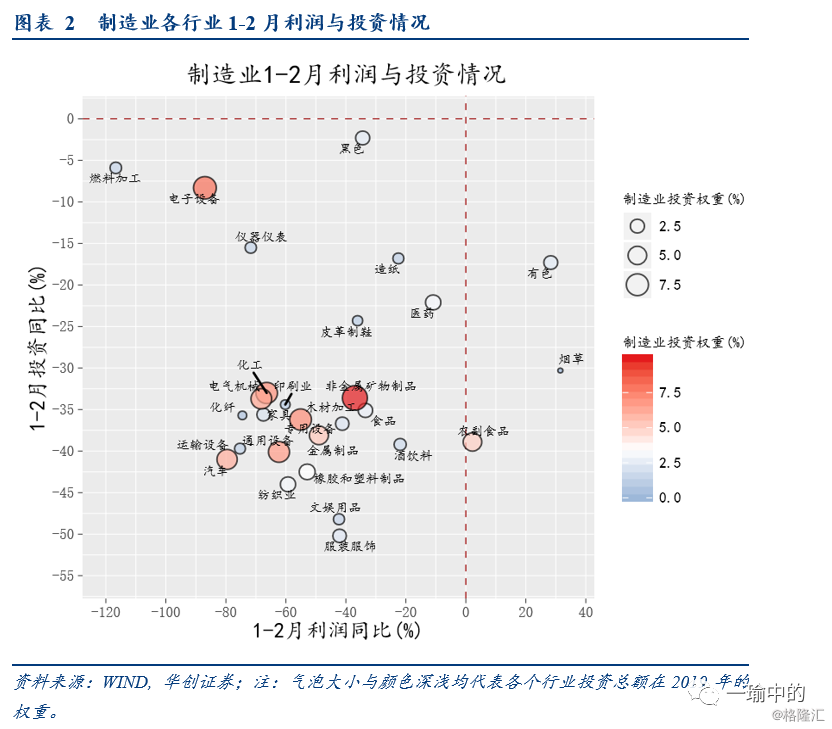

分行业看,1-2月,41个工业大类行业中,4个行业利润总额同比增加,37个行业同比减少。我们重点观察的制造业28个行业中,仅三个行业利润实现正增长。有14个行业利润同比下行幅度超过50%,他们是下游的纺织业、家具、印刷业;中游的通用设备、专用设备、汽车、运输设备、电气机械、电子设备、仪器仪表;上游的燃料加工、化学原料与化学制品、化学纤维、橡胶和塑料制品业。从利润与投资的散点图来看,利润下行幅度较大的行业,1-2月投资下行幅度也较大。

三、影响:1-2月利润同比下行可能影响多少消费、投资、税收?

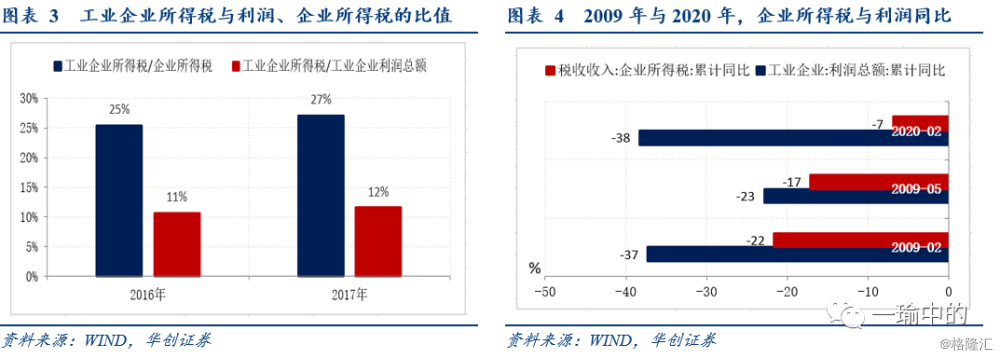

(一)对于税收:假设其他条件不变,1-2月的工业企业利润下行,预计向下拉动1-2月企业所得税9.5%左右。从1-2月财政数据来看,企业所得税同比为-6.9%,好于预期。这可能有两个原因,一是其他行业的利润好于预期。二是部分数据尚未完全体现利润下行影响。

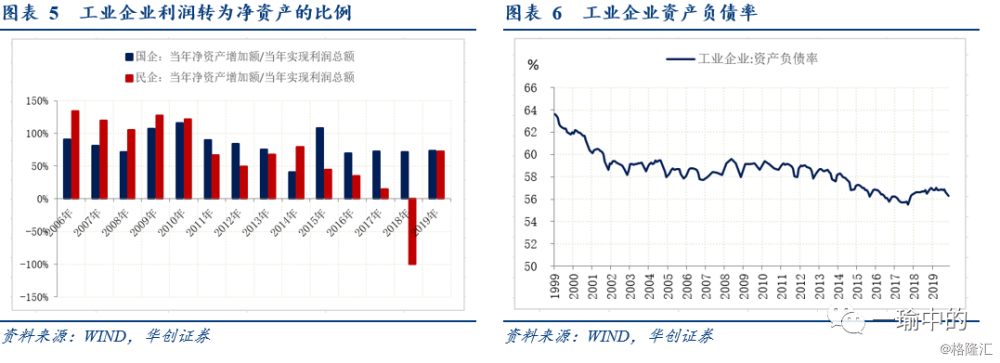

(二)对于制造业投资:从两个视角看(一个是净利润转为净资本从而增加投资的角度;另一个是2019年制造业投资额与制造业利润总额的比值的角度),1-2月的工业企业利润下行,预计影响制造业投资绝对值3562亿至8956亿(1-2月制造业投资同比减少额为4200亿),向下拉动全年制造业投资增速1.6%至4.1%。考虑到3月乃至2季度,利润同比可能依然会是负增长。我们对全年制造业投资增速的判断较为谨慎。

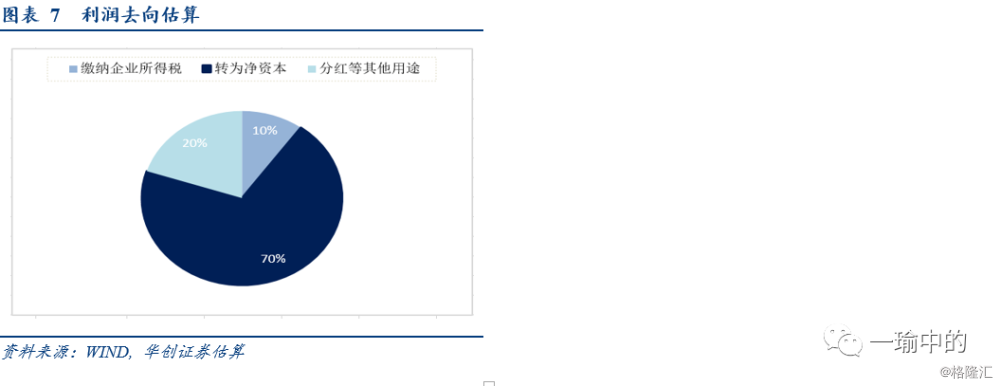

(三)对于消费:我们估算,工业企业利润总额中,大概20%用作分红等其他用途。假设这部分全部用于消费,则预计1-2月由于工业企业利润总额下行,减少消费最多500亿左右。最多向下拉动1-2月社零增速0.7%左右,影响相对有限。

四、库存:被动加库后面临去库压力

1-2 月产成品库存累计同比为 8.7%,2019年12月为2%。库存大幅上行(接近2016年以来的高点),是被动加库的结果。预计2季度面临去库压力。

风险提示:内需不振,海外疫情持续恶化。

报告目录

报告正文

一

1-2月工业企业利润数据点评

(一)整体情况

1-2月规模以上工业企业利润总额累计同比增速为-38.3%,2019年同比增速为-3.3%。1-2月规模以上工业企业营业收入累计同比为-17.7%,2019年同比为3.8%。

量、价、利润率拆分来看,价格同比略有回升,但产量大幅下行,利润率大幅下行。PPI 1-2月累计同比为-0.2%,略好于2019年全年的-0.3%。工业增加值1-2月同比为-13.5%,大幅低于2019年的5.7%。1-2月利润率同比大幅下行。1-2月利润率为3.54%,2019年全年为5.86%,2019年1-2月利润率,按照今年规上企业口径计算为4.72%。利润率同比来看,1-2月利润率同比为-25%,2019年全年利润率同比为-6.8%。

为什么利润率大幅下行?主要是费用支出较为刚性,收入下滑影响下,费用率大幅上升。1-2月营业收入累计同比为-17.7%。1-2月营业成本累计同比为-17.8%。成本下行幅度与收入基本同步。但费用来看,1-2月每百元营业收入中的费用上行至10.12元,2019年1-2月为9.12元。上行幅度达到1元。即费用率上行1个百分点左右。

样本企业数有没有减少?由于规上工业企业每年都会调整。需关注样本企业数量变化情况。但目前,尚未公布1-2月全国规上工业企业数量。待公布后我们再做点评。

后续怎么看?预计利润同比会收窄,但可能至少到2季度同比都很难回正。

(二)行业情况

分行业看,1-2月,41个工业大类行业中,4个行业利润总额同比增加,37个行业减少。我们重点观察的制造业28个行业中,仅三个行业利润实现正增长。分别是:烟草制品业利润总额同比增长31.5%、有色金属冶炼和压延加工业增长28.3%、农副食品加工业增长2.2%。其他行业利润同比均下行。利润同比下行幅度超过50%的有14个行业(占我们观测的28个行业数量的一半),有下游的纺织业、家具、印刷业;中游的通用设备、专用设备、汽车、运输设备、电气机械、电子设备、仪器仪表;上游的燃料加工、化学原料与化学制品、化学纤维、橡胶和塑料制品业。

从1-2月各个行业的利润同比与投资同比来看,有较为明显的相关性。利润同比下滑较多的行业,1-2月投资同比下滑幅度也更高一些。比如汽车、运输设备、通用设备等(参见如下气泡图)。当然也有一些例外,如电子、燃料加工,利润下行幅度较大,但1-2月投资下行幅度较低。利润下行对制造业整体的影响见章节二的测算。

二

影响多少消费、投资与税收?

(一)影响多少税收?

假设其他条件不变。1-2月的工业企业利润下行,预计向下拉动1-2月企业所得税9.5%左右。

从2016-2017年的税收情况来看,工业企业所得税占企业所得税的比值大概在25%左右。而工业企业所得税占工业企业利润总额的比值大概在11%左右。假设工业所得税与工业企业利润总额比值不变,则1-2月工业企业利润总额下行-38%,预计使得1-2月企业所得税下行9.5%左右。考虑到1-2月多数服务业同样受损较为明显,预计实际企业所得税同比下行幅度在10%以上。另一个可以参考的数据是,2009年1-2月,工业企业利润同比为-37%,财政数据披露的企业所得税同比为-22%。从1-2月财政数据来看,企业所得税同比为-6.9%,好于预期。这可能有两个原因,一是其他行业的利润好于预期。二是部分数据尚未完全体现利润下行影响。

(二)影响多少投资?

从两个视角看,1-2月的工业企业利润下行,预计影响制造业投资绝对值3562亿至8956亿(1-2月制造业投资同比减少额为4200亿),向下拉动全年制造业投资增速1.6%至4.1%。考虑到3月乃至2季度,利润同比可能依然会是负增长。我们对全年制造业投资增速的判断较为谨慎。

第一个视角。利润转为净资产的角度。2006年至2019年,多数年份,无论民企还是国企,当年净资产增加额与当年利润总额的比值在70%以上。2018年较为特殊,民企净资产负增长。但2019年,这一比值又回到了70%。我们假设,工业企业,1-2月实现的利润中,70%转为净资产。考虑到企业经营会通过负债进一步扩大资产规模,则增加的净资产带动的资产规模(假设全是固定资产)会更大一些。1-2月,制造业,实现利润总额3005亿。同比负增长42.7%。则可以推算,同比减少额为2239亿。由于假设70%转为净资产,则影响净资产1567 亿。假设资产负债率为56%,则影响总资产(假设全部用于做资本形成)3562亿。2019年全年,制造业投资总额大概为21.8万亿。从而1-2月的利润下行,拖累全年制造业投资1.6%。

第二个视角。制造业投资与利润比值的视角。2019年,制造业投资总额大概在21.8万亿。但全年规上制造业利润总额为5.19万亿。制造业投资大概是当年制造业规上企业利润总额的4倍以上。1-2月,制造业利润同比减少额为2239亿。则影响制造业投资大概在8956亿。拖累全年制造业投资4.1%。

(三)影响多少消费?

这个测算较为困难。企业利润的数据是扣除了员工薪酬的。如果企业不降薪、不裁员,那么由于居民工薪收入减少,进而减少消费这一逻辑就不成立。但从另一个视角看,由于企业利润除了用于缴纳所得税,用于净资本增加以扩大经营外,另有部分利润用于分红或者其他用途。我们可以对这块的体量做个估算。

我们估算,工业企业利润总额中,大概20%用作分红等其他用途。10%用于缴纳企业所得税的估算,参见章节2.1。70%用于净资本增加的估算参加章节2.2。

预计由于1-2月工业企业利润总额下行,减少消费最多500亿左右。由于2019年1-2月社零的体量是6.6万亿。这一减少幅度,最多向下拉动1-2月社零增速0.7%左右,影响相对有限。今年1-2月工业企业利润总额4107亿,同比下行38.3%。则可以推算,同比减少绝对额2549亿。20%为509亿。

三

库存:被动加库后面临去库压力

1-2 月产成品库存累计同比为8.7%,2019年12月为2%。库存大幅上行(接近2016年以来的高点),是被动加库的结果。1-2月主要经济数据看,需求端回落幅度大于生产端,造成库存被动上行。出口同比累计增速为-17.2%,固投累计增速为-24.5%,社零累计同比增速为-20.5%。工业增加值累计同比为-13.5%。以螺纹钢为例,当前库存远超2015年-2019年的同期。2季度工业企业预计面临去库压力。