下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

3月23日,软银称要出售419亿美元的资产。人们第一个想到就是阿里巴巴(BABA,9988)。当天阿里股价在港交所暴跌5.57%,直接跌破了在香港二次上市的发行价。

有些人就开始高潮了。天啊,软银连阿里巴巴的股份都要卖,是不是意味着阿里不行了,阿里前景堪忧啊。

对于大部分人来说,只要看到这种题目,潜意识都会出现这种想法。但只有小部分人会真正地分析,究竟软银要卖多少,占阿里总流通股本有多少,他出售的动机是什么,以及你从中能发掘到什么投资机会。

1

软银卖阿里,你需要知道的事实

首先,你需要知道软银要卖多少阿里的股份。

根据后续报道得知,软银打算出售120-150亿美元价值的阿里巴巴股份。

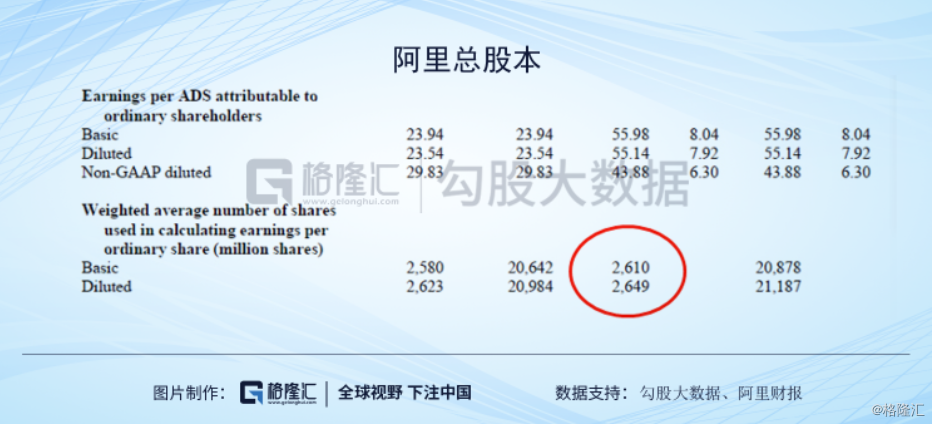

因为阿里股票分别在纽交所和港交所交易,为了方便计算,我们统一使用纽交所美股的价格。

阿里美股周三收盘价为188.56美元,我们假设软银能以这个价格来抛售阿里股份,120-150亿美元对应的是6363-7955股ADS(阿里1股ADS=8个普通股)

根据阿里二次上市的招股书,软银持有53.9亿普通股(约等于6.7亿ADR),占总股本的25.2%。经过计算可以,即使是抛售完120-150亿美元阿里股票,软银依旧持有22.4%-23%左右的阿里股份,抛售股份占软银总持有股份比例为10%左右。

根据阿里最新的财报,阿里稀释后总股本为26.49亿ADS,软银预计抛售股份只占阿里2.4%-3%左右的总股本,从这个角度来看,比例并不大。

但我们都知道,总股本并不是所有都能在市场上让投资者自由交易的。根据Yahoo Finance的数据显示,真正可供投资者交易的ADS数量(Float)只有17.6亿。所以软银要出售的ADS数量占可能投资者交易ADS数量占比为3.6%-4.5%。

换句话说,在交易成面上,软银抛售股份造成的压力也就是3.6%-4.5%左右。

总的来说,软银完成这轮抛售后,依旧持有阿里22.4%-23%股份,还是最大股东。抛售的股份并不算多,造成抛压在3.6%-4.5%左右。

2

软银为什么要卖阿里?

阿里创立初期,马云在国内寻找投资者都被拒绝,只能寻找国外投资者,最后找到孙正义。孙正义给了2000万美元,之后一轮又投资了6000万美元。这8000万美元投资,现在已经变成1200亿美元

在投资阿里的近20年,孙正义和他的软银鲜有出售阿里的股份。

软银上一次也是唯一次减持阿里巴巴是在2016年,当时套现了79亿美元,当时是为了降低该公司的债务杠杆

而这一次,软银面临更严峻的困境。一方面公司背负近20万亿日元债务,另一方面,受疫情影响,软银投资的公司要不就是股价腰斩(Uber,Lyft和Slack股价大跌),要不就是上市遥遥无期(WeWork,OYO), 今年2月公布的最新财报显示,软银2019财年第三财季营业利润下跌99%。

软银缺钱也直接反应在其股价上。最近软银股价在不到一个月时间里暴跌了50%,但当宣布出售400亿资产的时候,股价三天反弹接近46%。

从最近的股市表现来看,流动性成为最重要的考量因素,而软银也深知这个道理。因为孙正义经历过2000年互联网泡沫,当时软银股价一年蒸发了99%的市值,他深知面对不确定性时保持现金储备和良好资产负债表的重要性。

变卖资产的钱,180亿美元打算用于股票回购,另外230亿美元赎回债券及建立现金储备,目的就是降杠杆和加现金。

软银的这次抛售,很明显是为了应对未来的不确定性的无奈选择之举,这么多资产为什么要抛阿里,因为在软银的组合里,只有阿里最值钱。

由此可见,软银抛售阿里,跟阿里基本面无关,属于被动抛售。

3

阿里被卖就证明阿里不行了?

要说疫情对阿里没有影响,是不可能的。但究竟有多大影响,也没人能够说清楚。

影响最大的是电商和本地服务业务。疫情期间的电商行业,除了防疫用品的需求大增,其他商品的需求都受到不同程度的抑制。物流效率的下滑也会影响用户的购买体验。阿里在最新的财报电话会议中也有提示风险,认为电商和本地服务受影响很大。

但在另一方面,疫情也促进了阿里其他业务的发展,比如新零售,生鲜配送,云计算,远程办公等。支付宝也抓住时机切入本地生活服务平台。这些都证明了阿里过去几年大手笔投入都是有价值的。

目前阿里股价面临局面时的疫情影响不确定性+软银抛售的压力。相信一直追踪阿里股价的人都会觉得这一局面似曾相识,就在去年的时候,阿里也面临相似的局面,贸易战的不确定性+Altaba的抛售压力。

当时Altaba(前雅虎)手握11%阿里股份,2019年5月15日正式宣布要清仓所有阿里股份,而且是在公开市场抛售。阿里股价从5月15日开盘价177.06美元到5月31日收盘价149.26美元,短短10多天下跌了14.63%。

而Altaba清仓阿里股份的原因,只是基金决定在第三季度末解散清算,而不是因为阿里基本面。

如果我们复盘当时Altaba清仓的情形,从5月15日开卖,到8月份基本清仓完毕,阿里股价一直在150-170美元之间徘徊。9月之后走出了一波大行情,从175美元一直飙涨到今年一月的高点231美元,涨幅高达32%。如果从去年低点147.95美元算起,涨幅高达56%。

其实阿里基本面一直很稳健,当时上涨的催化剂是Altaba抛售完毕+贸易战缓和+二次上市进入港股通预期。由此可见,贸易战的不确定性+Altaba的抛售压力砸出了一个黄金坑。

当然这次情况不太一样,软银抛售阿里股份的数量并没有Altaba多,而且还不确定软银是以何种方式进行抛售。加上国内疫情带来的不确定性已经减少。跟着这周美股这波反弹,阿里股价也回到了195美元。

4

你在股市里赚什么钱?

2017年,格隆汇曾有一篇很火的文章《买一手腾讯究竟有多难?》。现在再读一遍,感触颇深。文章里阐述了投资者在二级市场里能赚什么钱,大致分为四种:

1、赚成长的钱

2、赚博傻的钱

3、赚市场情绪的钱

4、赚理解偏差的钱

赚博傻的钱,就是资产本来价值100块钱,现在有卖家因为急用钱或者“恐慌情绪”,把资产以70卖给你了,你赚的30块就是博傻的钱。

赚情绪的钱,就是情绪极度恐慌的时候,卖家失去理性抛售一切,而你情绪更稳定,能客观地分析情况,买入被过度抛售的优质资产。

赚理解偏差的钱,就是你眼光独到,能预测新型的商业模式以后会成功。比如早期很多人都不相信腾讯的模式能赚钱,若当时你坚定这个模式能成功,买了腾讯股票,赚得一部分就是理解偏差的钱。

赚成长的钱,就是你对商业模式理解比较深刻,找到好公司并持有。这时候需要的是对价格波动不敏感和耐心。

最近美股的表现,可以说是完美地呈现了这四种方式。

这周,道琼斯三天暴力反弹20%,其中波音四个交易日暴涨90%,达美航空上涨50%。如果你在周一抄的底,你赚的就是情绪和博傻的钱。因为很多资产因为流动性缺失造成的恐慌抛售,现在流动性问题已经解决.

但对于大部分人来说,以我们的能力,是赚不到博傻,情绪和理解偏差的钱。因为大部分人在恐慌的情况下无法做到客观。对于普通人来说,最容易赚的是成长的钱。

《买一手腾讯有多难?》里的腾讯可以类比到其他优质资产公司,比如阿里巴巴,苹果,微软,谷歌等。

当我们都知道阿里巴巴商业模式稳固,信息流未来能提高阿里电商的货币化率,云计算也有望提供利润,这里是赚成长的钱,但很多人都没有这个耐心。

现在软银因为缺钱而抛售阿里股票,加上疫情的影响,如果阿里因为这个股价下挫,可能有机会可以赚到博傻的钱。

文章里最后一句令我印象深刻:“我身边有很多朋友,总是说下次金融危机来临时,他一定买股票。放心,他下次一定不会买的。“

那时是买一手腾讯有多难,现在是买一手阿里有多难。