下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:胡珊珊

来源:证券市场周刊

在当前全球跨境银行业务格局下,美元流动性骤紧成为了瞬间辗轧一切的力量,将美元指数推升至103高位,而美联储火力全开救助流动性必将打压美元指数。

自2月末起,新冠病毒疫情在世界范围内爆发,全球金融市场剧烈动荡,甚至出现了风险资产与避险资产齐跌的“无差别抛售”。在主要金融资产中,唯独美元指数表现强劲,不仅突破了此前多次试探的100关口,还于3月20日刷新了三年高位102.99。

美指强势上涨的背后,是美元流动性不断趋紧。衡量美元流动性整体松紧程度的指标3个月Libor-OIS利差或TED利差(3个月Libor-同期美债收益率)均升至2009年以来的高位;衡量海外美元借贷成本的3个月欧元兑美元交叉货币基差互换(CCBS)、美元兑日元CCBS也同步拉宽,反映出美元相对于欧元、日元的需求更为旺盛。

美元流动性骤然收紧带动美指上行,理论上是可以解释的。流动性趋紧,往往伴随着利率的走高,而利率走高又可以成为导致汇率走强的重要推动力。而且,当市场开始关心流动性对汇率的影响时,往往也是流动性剧烈波动的时候,比如,2007年的次贷危机、2010年的欧债危机。

但实际上,我们并不是经常能观测到以上流动性指标与美元指数同步变化的情况。回溯历史,即便是在流动性出现极端情况时,其与美指的波动也并不总是同向变动,包括2007年次贷危机之前的几次抛售潮。笔者认为,以上流动性指标反映的都是交易行为因素带来的短期影响,而汇率波动注定还需考虑经济基本面、货币政策等更为宏观和常态化的因素。

当美联储将美元流动性冲击这辆轧路机逐出现场之后,它将会重新夺回对美元指数的控制权。

复盘史上极端抛售情况

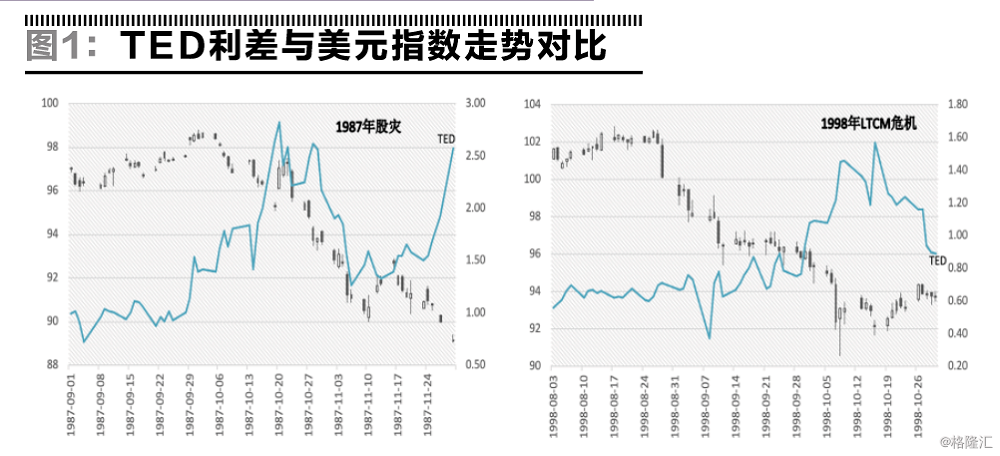

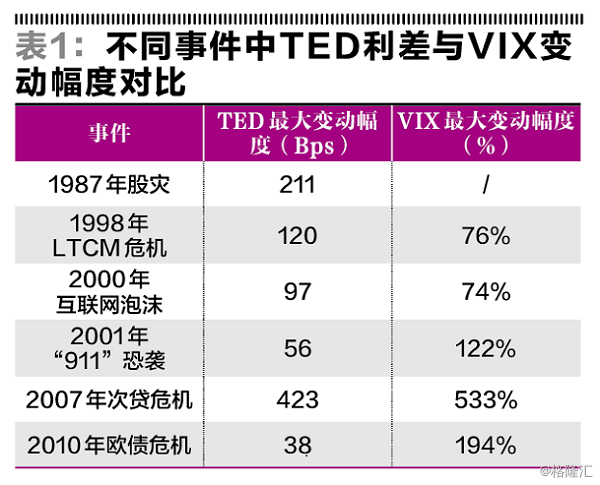

一是1987年股灾。1987年10月14日-16日,美股连跌三日。10月19日,纽交所内抛盘压力显著,美股重挫,道指单日跌22.61%,遭遇“黑色星期一”。20日,美联储发布简短声明,“为履行中央银行职责,联储今天正式声明,已准备就绪为支撑经济和金融体系提供流动性”。随后,美股企稳。在此期间,TED利差从10月14日的142Bps攀升至20日的283Bps,美指先跌后涨,整体几无变动。

二是1998年长期资本管理公司(LTCM)危机。1998年亚洲金融危机。LTCM预测发展中国家债券利率将逐步稳定。但在8月17日,俄罗斯政府宣布卢布贬值,并冻结281亿卢布(约合135亿美元)的国债,LTCM遭遇巨大损失。9月23日,美联储联合主要投行及商业银行,包括LTCM的主要债权人,注资3.5亿美元,换取LTCM的管理权及90%的股权。LTCM因其体量庞大,一度引发了市场对美国金融系统稳定性的担忧。TED利差从37Bps升至157Bps,但美元指数整体下跌。

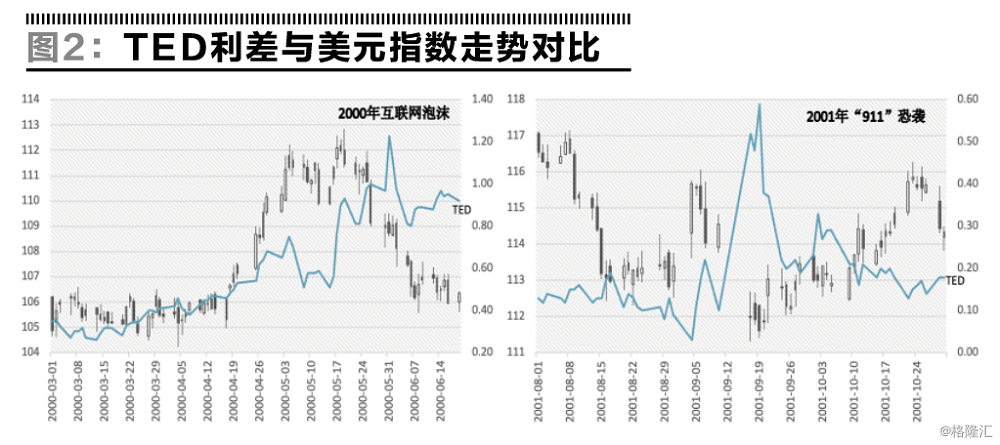

三是2000年互联网泡沫破灭。1995年起,美国股市中与科技及新兴的互联网相关企业的股价快速上升。2000年3月10日,纳斯达克指数创5032.52的峰值。3月13日,大量高科技股领头羊如思科、微软、戴尔等出现抛售。此后,纳指一路下跌。TED利差从3月13日的低位26Bps升至5月31日的123Bps。期间,美指虽整体上涨,但从图2可见,二者步调并不一致。在TED快速上升期,美指反而涨幅不大。

四是2001年“911”恐怖袭击。2001年9月11日上午,恐怖分子劫持民航客机撞向世贸中心及五角大楼。事件发生后,美国金融市场短暂关闭。17日开市后,TED利差从此前的低位3Bps升至59Bps,但美指跌近2%。

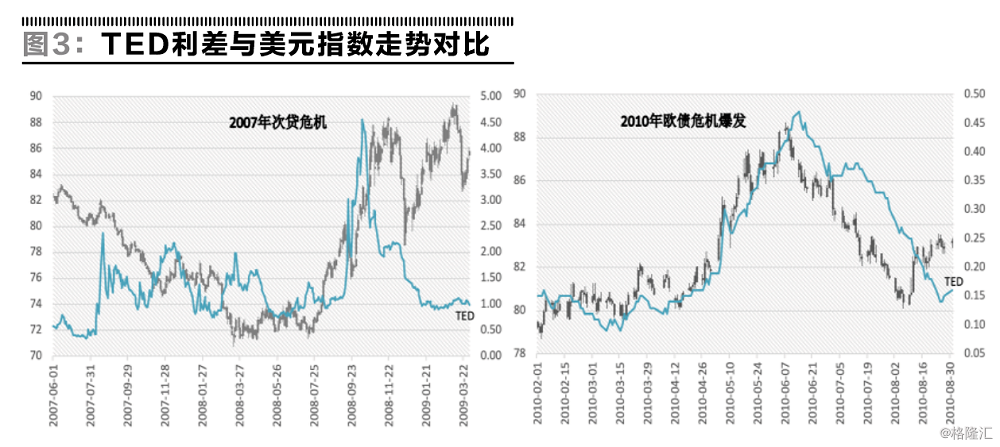

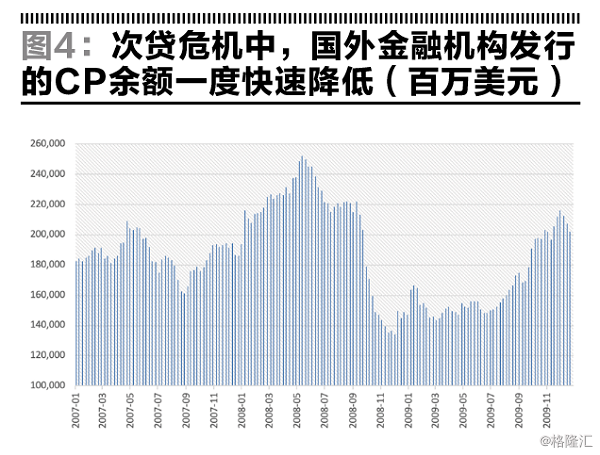

五是2007年次贷危机。2005年下半年,美国住房市场开始大幅降温,次级抵押贷款违约剧增。2007年8月1日,贝尔斯登宣布旗下两只投资次级抵押贷款证券化产品的基金倒闭。2008年9月15日,雷曼宣布破产。次日,因重仓持有雷曼的商业票据,美国第一只货币市场基金“储备基金”旗下“首要基金”的净值跌至97美分,引发了货币市场基金疯狂的资金赎回,并一度导致美国庞大的商业票据市场陷入停滞,短期融资市场瘫痪。同日,美联储宣布救助AIG。

在一连串的金融风险事件冲击下,TED利差从2007年7月的34Bps的低位震荡上升。2007年8月至2008年8月(第一阶段),TED利差均值维持在125Bps左右。雷曼宣布破产后(第二阶段),TED利差迅速上冲,10月10日升至457Bps的高位。2009年年初回落至100Bps附近。但在第一阶段,尽管TED利差整体上了一个台阶,但美指却连续下跌。进入第二阶段后,美指才出现与TED利差同步拉涨的情况。

六是2010年欧债危机。因高额的债务无法持续,2009年12月,三大评级公司下调希腊主权评级。进入2010年后,葡萄牙、西班牙、意大利等其他欧洲国家也开始陷入主权债务危机。欧元区金融市场剧烈震荡,欧洲股市暴跌。5月10日,欧盟批准7500亿欧元希腊援助计划。在此期间,美元资产受到追捧,美元流动性再次趋紧,TED利差从2010年年初的15Bps左右升至47Bps,纾困措施推出后,TED利差回落。而美指与TED利差的变动呈现出高度一致性。

通过回溯1987年来的6次重大金融市场波动可见,美元流动性趋紧并不总是导致美元走高。具体来看,这一现象的分水岭在次贷危机。在此之前,二者无明确关系;在此之后,极端时刻二者走势的一致性明显提升。可能的解释有三个。

第一,金融市场愈发依赖短期美元融资,流动性压力导致货币基差互换拉宽,推升美指。

造成这一现象有两个特殊的背景。一是金融自由化浪潮。1999年,美国废除了将投资银行业务和商业银行业务严格区分的《格拉斯-斯蒂格尔法案》,自此,新一轮金融自由化浪潮加速。而这浪潮很快扩展到了欧洲。1999年欧元问世后,欧元区成员国之间的汇率风险不复存在,加速了资本在欧元区的流动,也加剧了银行间的竞争。二是低利率环境。为应对互联网泡沫破灭、“911恐袭”以及当时美国国内出现的谨防“通货紧缩”的呼声,美联储连续降息,在2003年6月将联邦基金目标利率降至了1%,并维持至了2004年年中。融资成本的降低实际上鼓励了金融机构的高风险行为。

政策和利率环境的变化使得欧美金融机构规模越来越庞大、业务越来越复杂、杠杆率也越来越高。相对于美国银行业,欧洲银行业更为激进。危机前,按照资产占资本金的比例来算,美国银行业的杠杆率大约为12倍,而欧洲银行业的杠杆率达到了20倍,其大量依赖于美元融资来支持美元资产。

对于外国银行来说,其获取美元的方式主要有四种:一是通过其在美国的子公司参与美联储的拆借或进入欧洲美元市场拆借;二是通过其在美国的子公司参与美国本土的回购市场;三是发行商业票据(CP)或者大额存单(CD);四是进行货币互换。实际上,能通过第一、二种方式获取美元融资的外国金融机构较少,或是因为缺乏资质,或是因为没有足够的抵押品。因此,发行CP或CD以及进行货币互换成为了主要的美元融资方式。

而一旦金融市场出现恐慌,流动性趋紧甚至“蒸发”,发行CD或CP的成本便迅速提升,甚至出现无法发售的情况。因此,剩下的选择便是通过货币互换来换取美元。2008年,欧元兑美元货币基差互换迅速拉宽,表明美元相对于欧元的流动性趋紧。如此一来,美指被迅速推高。

第二,恐慌导致了囤积美元的行为。也有一种可能,TED利差与美元指数的共振,需要第三方因素的同步出现。比如,市场的恐慌情绪。以VIX来衡量,次贷危机期间,VIX从12.78升至80.86,表明市场已经进入恐慌模式。对未来的极大不确定性,衍生出了一系列抛售资产、换取美元的行为。

第三个原因其实是技术上的问题。作为一个货币篮子,美元指数中,欧元占比达57.6%。因此,美指与欧元几乎是呈“镜像运动”。次贷危机之前的4次金融市场大震荡,基本都局限于美国国内。而次贷危机虽始发于美国,但欧洲银行持有了大量的CDS,直接导致了部分欧洲银行的巨额亏损。由此产生了之后的连锁反应。2010年的欧债危机,欧元区则更是“震中”。危机时,对欧元的抛售自然带动了美指的上涨。

最后,再来看这次全球金融市场的剧烈震荡。疫情冲击下,美元流动性趋紧,即TED利差上行与美指的走强几乎同步出现。而上述驱动二者同步变化的因素几乎悉数出现:高度依赖短期美元融资、市场情绪极度恐慌以及“震中”欧元区。

尤其是,近年来,日本和德国的10年期国债收益率已先后落入负值,全球负利率债券规模一度高达18万亿美元。日本、欧洲的金融机构资产端配置压力较大,因而有较强地增加海外高息资产投资的需求。美国债券市场利率相对高于欧、日,且市场体量足够大,流动性较高,相应变成了其首选。加上此前美国货币政策偏紧,美元持续偏强,因而从汇率层面来说,日、欧金融机构选择美元资产整体是比较划算的。为了支撑这一需求,以杠杆的形式持续性地短端融入美元购买长端美元资产成为了一个普遍的市场行为。当美元流动性趋紧,TED利差和美指便又进入了我们此前所讨论的循环之中。

结合上述分析,若2008年次贷危机及2010年的欧债危机中,美元流动性与美元汇率的互动方式对此次金融市场的冲击是具有参考价值的,那么在流动性压力的高峰缓解后,美指便会回吐这部分短期冲击引发的升值。至今,美联储已经实际上开启了无限量购债模式,并将通过CPFF机制购买CP,通过PMCCF及SMCCF机制购买企业债券,美元流动性趋紧的状况将随着市场的恐慌缓解而逐渐平抑。美联储正式入场之后,美指的上涨就会失去动力。

作者就职于建设银行金融市场部,本文仅代表作者个人观点,与所在机构无关