下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经

商用车制造企业江铃汽车3月25日晚间发布了2019年度成绩单。2019年,公司实现营业收入291.74亿元,同比增长3.27%,归母净利润1.48亿元,同比增长60.96%,整车销售290058辆,同比上升1.75%。

在2019年国内汽车销售持续不振的情况下,公司取得业绩销量双增长的成绩颇为亮眼。不过,亮眼业绩背后的原因,似乎并非公司声称的“降本增效”和“盈利水平提升”,而盈利依赖补贴和杠杆、新车型销量不及预期,以及主业加速疲弱等问题,逐渐浮现出来。

主业股东回报率再创新低

负债率连续4年抬升

江铃汽车是我国主要的商用车制造商,主营业务是生产和销售商用车、SUV及其相关零部件,产品包括JMC品牌轻型卡车、重型卡车、皮卡、轻型客车,驭胜品牌SUV,福特品牌轻客、MPV等商用车及福特SUV产品。

公司在年报中表示,在行业景气度不断下行之际,业绩出现逆势增加主要原因为销量上升以及公司采取积极的降本增效措施,带来的盈利水平提升。

然而,公司盈利水平果真提升了吗?

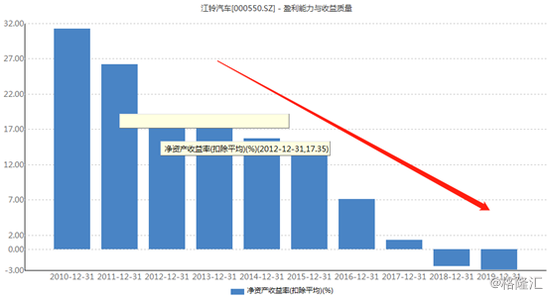

事实上,2019年,江铃汽车扣非后的净利润为-3.08亿元,在2018年亏损2.79亿元的基础上继续下滑,年度亏损额创出历史新高,主业盈利能力非但没有提升,反而加速下滑。公司主业的股东回报率再创历史新低。

江铃汽车近10年主业回报率

主业亏损严重,1.48亿元的净利润又来自哪里呢?

新浪财经注意到,公司2019年整车销量增加1.75%,营收增加3.27%,而当年所获补贴为4.67亿元,同比增速高达17.17%,补贴增幅远超销量和营收。

而公司声称的“降本增效”也并非完全如此。

2019年,江铃汽车销售费用为15.26亿元,同比增加26.91%,管理费用9.56亿元,同比增加19.94%,均远超同期营收增速。与此同时,财务费用对公司业绩的贡献进一步提高,达到-1.90亿元,利息收入继续增加。

值得一提的是,江铃汽车在行业下行周期中不断增加杠杆,资产负债率从2015年末的43.08%,连续4年提高,2019年末已达到56.80%。

新车型销售逐月下滑市场反响平平

今年33万辆目标如何实现?

江铃汽车在年报中透露,2020年,公司计划实现整车销售33.1万辆,营业收入约320亿元,分别较2019年上涨14%、10%。而结合2019年和2020年前两个月的销售表现来看,要如愿完成压力不小。

由于宏观经济活动减弱导致需求端不振,以及“大吨小标”事件(大载重车辆标注小吨位)等影响,江铃汽车的销量事实上低于市场预期。

2019年,在公司销售的29.0万辆整车中,商用车共计销售23.8万辆,同比下滑12.6%,福特品牌商用车销售4.1万辆,同比下滑6.0%,JMC品牌卡车销售9.4万辆,同比下滑10.75%,JMC品牌皮卡销售5.9万辆,同比下滑18.4%,JMC品牌轻客销售3.6万辆,同比下滑10.5%。

值得注意的是,尽管公司乘用车销售实现正增长,但被寄予厚望新车型“领界”的销量却远逊于公司预期。新浪财经注意到,2019年2 月上市以来,领界月均销售4000多辆,其中上市初期月销量曾达到6000辆,然而之后却逐步滑落至3000-4000辆,市场反响平平。

进入2020年,受突如其来的新冠肺炎疫情叠加影响,前两个月,江铃汽车销量不足2万辆,同比下滑近3成。除了不依赖补贴、主业尽快扭亏外,如何完成全年33万辆的销售目标,也是管理层将面对的一大考验。