下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李智能 董德志

来源: 国信固收研究

净出口对国内GDP同比的拉动测算

2020年3月以来,海外新型冠状病毒肺炎疫情愈演愈烈,目前各国均开始采取较为严厉的隔离防疫政策,这势必明显影响国外的生产与需求,然后再通过进出口影响国内经济增长。

我们使用“今年贸易差额同比*去年贸易差额占现价GDP比例”衡量净出口对今年现价GDP同比的拉动幅度。

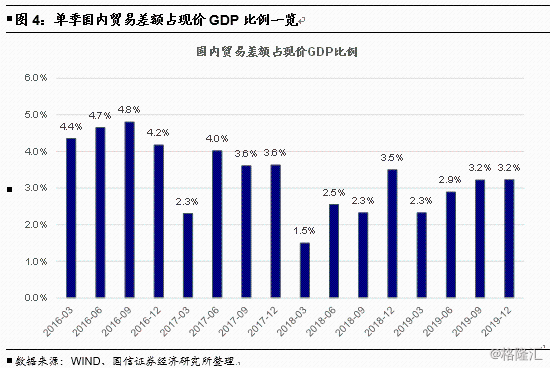

2019年二季度国内贸易差额占现价GDP比例为2.9%,若2020年二季度国内贸易差额当季同比回落至历史最低水平,则外需回落对二季度实际GDP同比的拉动大约为-1.2个百分点。

中国已转变为以内需驱动为主的经济体,短期外需变化影响较小

美国2009年以来外贸依存度平均值约为28.1%,其中出口依存度均值为12.6%,进口依存度均值为15.5%。而中国2019年外贸依存度已降至31.8%,其中进口依存度14.4%已经低于美国近几年均值,出口依存度17.4%高于美国近几年均值,但高出的幅度并不大。

考虑到美元是国际清算货币,美国需要一定的贸易逆差来向全球提供美元流动性,这使得美国内需相比其他非国际清算货币国家要显得更大一些,这会压低美国的出口依存度。考虑到这一点,中国17.4%的出口依存度相比美国的12.6%,更显得差距不大。

这些迹象表明,中国已经逐渐转变成像美国那样以内需驱动为主的经济体了,因此短期外需变化对中国经济的影响会比较小。当然,如果外需发生趋势性的长期变化,从而给中国内需造成较强的负反馈,带动中国内需也发生类似的变化,那影响就会显得比较大,但这种影响也一定是通过内需来显现的。

综合内外需影响,二季度实际GDP同比可能达到7%以上

一季度国内实际GDP同比大概率为负值,而如果二季度国内经济运行恢复正常,考虑到正常内需驱动动能以及疫情后的恢复性增长带来的额外动力,二季度内需对实际GDP同比的拉动或超过8个百分点,其中假设内需的正常增长拉动约4个百分点(参照系:2019年四季度内需对实际GDP同比拉动为5.4个百分点),1-2月疫情损失在二季度的补偿增长拉动约4个百分点。

与内需超过8个百分点的拉动幅度相比,外需回落造成的1个百分点左右的影响就显得非常小了,在此情形下,即使没有太强的政策刺激,二季度实际GDP同比增速也可能会超过7%,较一季度明显抬升。

以下为正文:

短期外需通过净出口来影响国内GDP

GDP的统计方法有三种:生产法、收入法、支出法。生产法是从产业的角度,分成第一、二、三产业,分别算它们的增加值然后进行加总。收入法是从各个生产要素的收入角度来计算GDP。支出法是加总全社会各类货物和服务的最终消费总额(消费(C)+投资(I)+政府购买(G)),再加上净出口,即GDP=最终消费+资本形成总额+净出口。

我们考虑外需变化对国内GDP的影响大小,逻辑较清晰的分析框架是GDP的支出法统计。从支出法计算公式(GDP=最终消费+资本形成总额+净出口)来看,外需是通过净出口来影响国内的GDP总量。

当然,支出法GDP中的最终消费和资本形成总额部分也不能说与外需完全无关。

首先,国内部分消费产品本身是进口产品,或是由进口原材料加工制成,这些国内消费带动的进口增加了海外居民收入,海外居民对国内产品的需求也相应增加,即国内消费也会影响外需增加。其次,海外需求增加,国内居民的收入会增加,这也会增加国内的消费,即外需的变化会影响国内的消费。

投资与消费类似,国内部分投资所需设备和服务可能也是进口产品,或是由进口的原材料加工制成,这些国内投资带动的进口也增加了海外居民收入,海外居民对国内产品的需求也相应增加,即国内投资也会影响外需变化。与此同时,国内投资扩大产能的目的可能是为了满足外需,因此外需的变化也会影响国内的投资活动。

但整体来看,短期内国内GDP与外需直接相关的部分就是净出口,国内GDP中的消费和投资与外需的关联链条比较长,外需变化实质影响内需存在滞后并且可能需要的时间会比较长。

因此,我们先重点考量净出口变化对国内GDP的影响。

净出口对国内GDP同比的拉动测算方法

国家统计局每个季度会公布三大需求对国内支出法GDP增长的贡献率和拉动幅度数据,其中就有每个季度货物和服务净出口对实际GDP当季同比的拉动幅度数据。

为了更高频地考察净出口变化对国内实际GDP同比拉动的幅度大小,我们需要找到更高频的货物和服务净出口数据。

实际上,我们可以用国内进出口贸易差额近似衡量国内的货物和服务净出口,当然,衡量的是净出口的名义值。

由于进出口贸易差额衡量的是净出口的名义值,因此我们在计算进出口贸易差额对国内GDP同比的拉动幅度时,对应的应该是对现价GDP同比的拉动。

在使用国内进出口贸易差额近似衡量国内的货物和服务净出口名义值的基础上,“今年贸易差额同比*去年贸易差额占现价GDP比例”可以用来衡量净出口对今年现价GDP同比的拉动幅度。

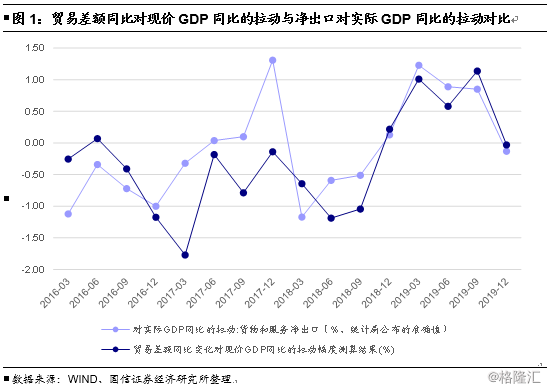

而现价GDP同比的变化幅度与实际GDP同比的变化幅度一般存在较密切的关系,根据历史上贸易差额对现价GDP同比拉动幅度与统计局公布的净出口对实际GDP同比拉动幅度的线性惯性,我们在测算出贸易差额对现价GDP同比的拉动幅度后,就可以进一步计算出贸易差额同比变化对实际GDP同比的拉动幅度。

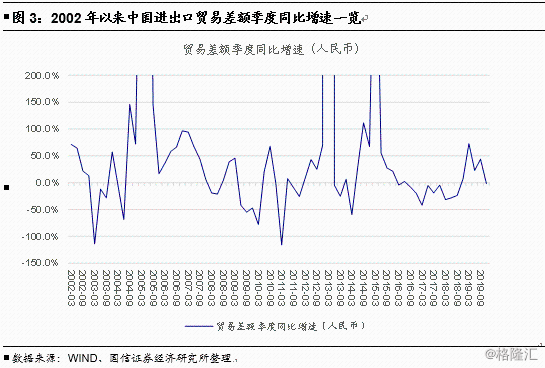

下图展示了我们测算的每个季度进出口贸易差额同比变化对现价GDP同比的拉动幅度与统计局公布的净出口对实际GDP同比的拉动幅度,可以发现二者确实存在较强的联系,我们的测算方法是基本可靠的。

2020年二季度净出口对国内GDP同比拉动幅度测算

考察国内进出口贸易差额同比增速历史低点所下探的深度

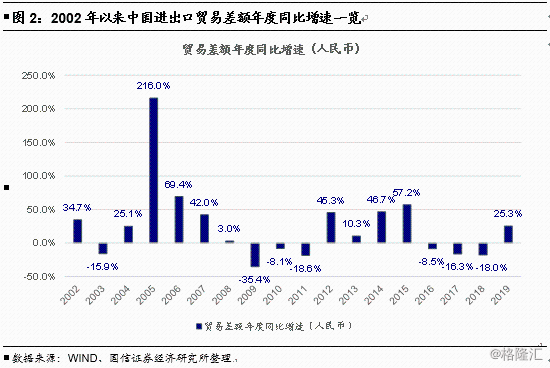

从国内进出口贸易差额年季同比情况来看,中国加入世贸以来,2009年是国内贸易差额萎缩幅度最大的一年,全年贸易差额同比增速为-35.4%,其中三季度当季萎缩幅度最大,当季贸易差额同比达到-54.9%。

从国内进出口贸易差额单季同比情况来看,2002-2019年72个季度中,国内进出口贸易差额单季同比增速低于-50%的情况出现过6次,分别是2003年一季度、2004年二季度、2009年三季度、2010年一季度、2011年一季度、2014年一季度,其贸易差额单季同比增速分别为-114.1%、-68.6%、-54.9%、-77.7%、-115.8%、-59.6%。6次低于-50%的单季同比中,最低值为2011年一季度的-115.8%。

6次单季同比低于-50%的情况中,4次发生在一季度,这或与中国一季度是生产计划初期有关。由于一季度处于国内企业全年生产计划的初期,企业决策者对企业生产量的调整可以相对灵活,毕竟多了后续三个季度可以少一点,少了后续三个季度可以多一点,因此一季度一般是国内的生产淡季,基数比较小,因此一季度一旦生产量下调,就会造成出口增速的大幅回落,造成进出口贸易差额同比大幅下降。因此,这4次一季度国内进出口贸易差额同比大幅回落或更多与国内生产计划部署调整有关,与外需变化的关系可能并不大。

实际上,上述四次一季度贸易差额同比降至-50%以下的2003年、2010年、2011年、2014年,其当年出口同比增速分别为34.6%、31.3%、20.3%、6.0%,较上一年同比增速的变化幅度分别是12.3、47.3、-11.0、-1.8个百分点,相比之下,2009年国内出口同比增速较2008年回落约33.4个百分点。

排除一季度因为生产淡季造成的大幅波动,那自2002年以来,国内单季进出口贸易差额同比最低值就是2004年二季度的-68.6%和2009年三季度的-54.9%。

2020年二季度贸易差额同比下降至历史最低点时的拉动幅度测算

2020年3月以来,海外新型冠状病毒肺炎疫情愈演愈烈,目前各国均开始采取较为严厉的隔离防疫政策,这势必明显影响国外的生产与需求,然后再通过进出口影响国内经济增长。

我们使用“今年贸易差额同比*去年贸易差额占现价GDP比例”衡量净出口对今年现价GDP同比的拉动幅度。

2019年二季度国内贸易差额占现价GDP比例为2.9%,因此:

(1)如果2020年二季度贸易差额同比增速回落至2009年三季度时-54.9%的水平,则2020年二季度贸易差额同比对二季度现价GDP同比的拉动为-1.6个百分点,根据历史经验,对二季度实际GDP同比的拉动为-0.9个百分点;

(2)如果2020年二季度贸易差额同比增速回落至2004年二季度时-68.6%的水平,则2020年二季度贸易差额同比对二季度现价GDP同比的拉动为-2.0个百分点,根据历史经验,对二季度实际GDP同比的拉动为-1.2个百分点。

中国已逐渐转变为以内需驱动为主的经济体,短期外需变化影响较小

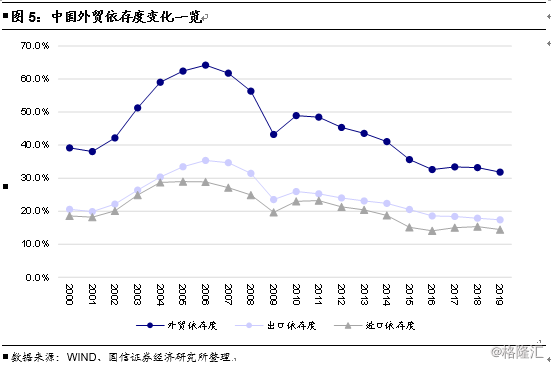

一般来说,一国外贸依存度越高,外需变化给该国带来的影响越大。我们将进出口总额与现价GDP的比值衡量外贸依存度,出口总额与现价GDP的比值衡量出口依存度,进口总额与现价GDP的比值衡量进口依存度。

从2000年以来中国数据来看,2006年中国外贸依存度达到峰值64.2%,其中出口依存度为35.4%,进口依存度为28.9%。随后中国外贸依存度逐渐下降,截至2019年,中国外贸依存度为31.8%,其中出口依存度17.4%,进口依存度为14.4%,分别较2006年峰值降低32.4、18.0、14.4个百分点,出口依存度降低的幅度大于进口依存度。

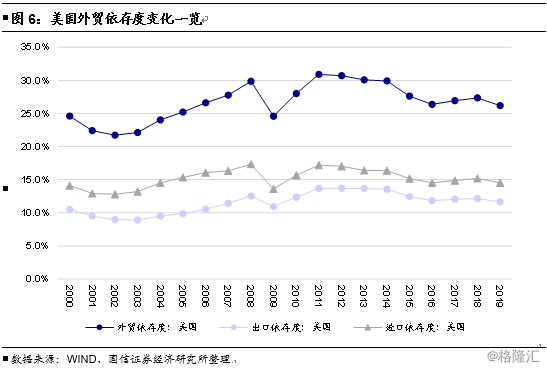

从2000年以来美国数据来看,美国外贸依存度在25%上下波动,其中出口依存度在10%上下波动,进口依存度在15%上下波动。美国外贸依存度在2011年达到一个小高峰30.9%,其中出口依存度13.7%,进口依存度17.2%。

美国2009年以来外贸依存度平均值约为28.1%,其中出口依存度均值为12.6%,进口依存度均值为15.5%。而中国2019年外贸依存度已降至31.8%,其中进口依存度14.4%已经低于美国近几年均值,出口依存度17.4%高于美国近几年均值,但高出的幅度并不大。

考虑到美元是国际清算货币,美国需要一定的贸易逆差来向全球提供美元流动性,这使得美国内需相比其他非国际清算货币国家要显得更大一些,这会压低美国的出口依存度。考虑到这一点,中国17.4%的出口依存度相比美国的12.6%,更显得差距不大。

这些迹象表明,中国已经逐渐转变成像美国那样以内需驱动为主的经济体了,因此短期外需变化对中国经济的影响会比较小。当然,如果外需发生趋势性的长期变化,从而给中国内需造成较强的负反馈,带动中国内需也发生类似的变化,那影响就会显得比较大,但这种影响也一定是通过内需来显现的。

综合内外需影响,二季度实际GDP同比可能达到7%以上

一季度国内实际GDP同比大概率为负值(详见《宏观经济专题:2020年GDP同比保5%的压力测算》),而如果二季度国内经济运行恢复正常,考虑到正常内需驱动动能以及疫情后的恢复性增长带来的额外动力,二季度内需对实际GDP同比的拉动或超过8个百分点,其中假设内需的正常增长拉动约4个百分点(参照系:2019年四季度内需对实际GDP同比拉动为5.4个百分点),1-2月疫情损失在二季度的补偿增长拉动约4个百分点。

而根据上述测算,2020年二季度国内贸易差额当季同比若回落至历史最低水平,则外需回落对二季度实际GDP同比的拉动大约为-1.2个百分点。与内需超过8个百分点的拉动幅度相比,外需回落造成的1个百分点左右的影响就显得非常小了,在此情形下,即使没有太强的政策刺激,二季度实际GDP同比增速也可能会超过7%,较一季度明显抬升。

1-2月疫情造成的内需损失在二季度的补偿增长对实际GDP同比的拉动测算

我们预计一季度因疫情造成的经济停摆损失在二季度会有一定的补偿增长,我们测算了在不同补偿比例下,这个补偿增长对二季度经济增长的同比拉动幅度。

从消费与投资这两个内需分项来看:

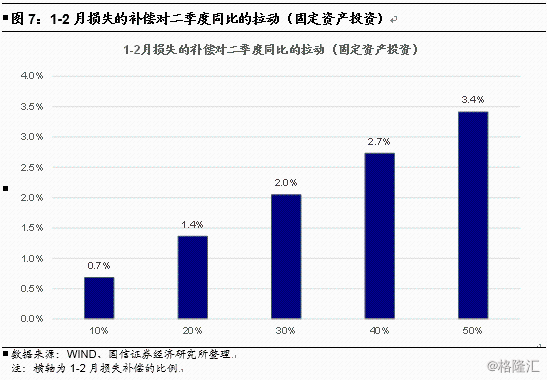

根据我们测算的1-2月固定资产投资损失金额(详见《宏观经济专题:2020年GDP同比保5%的压力测算》),若1-2月的固定资产投资损失在二季度补偿的比例分别达到10%、20%、30%、40%、50%的话,对二季度固定资产投资同比的拉动分别为0.7、1.4、2.0、2.7、3.4个百分点。

考虑到资本形成总额对实际GDP增长的贡献率在40%左右,因此若1-2月的固定资产投资损失在二季度补偿的比例分别达到10%、20%、30%、40%、50%的话,固定资产投资补偿对二季度实际GDP同比的拉动分别为0.3、0.5、0.8、1.1、1.4个百分点。(忽略固定资产投资与资本形成总额之间的小差异)

那1-2月损失的固定资产投资在二季度的补偿比例在哪个范围内的概率比较大呢?考虑到房地产和基建投资需求并不会因为疫情而减弱,因此1-2月损失的房地产和基建投资大概率在疫情后可以得到完全的补偿,而房地产和基建投资金额占整体固定资产投资的比例接近50%,此外,虽然因为外需回落会有一定程度的负面影响,但制造业投资也会存在补偿,因此,综合考虑下来,1-2月固定资产投资损失在疫情后有超过50%比例的补偿是很可能发生的。同时根据2003年的经验,投资的补偿增长很可能大部分就发生在疫情后一个季度以内,因此2020年二季度固定资产投资补偿增长对实际GDP同比的拉动很可能超过1.4个百分点。

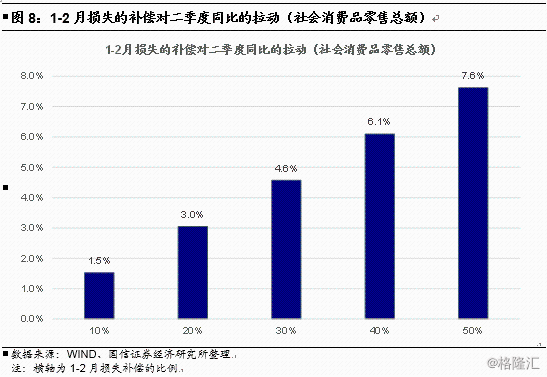

假设1-2月餐饮消费损失在后续没有补偿,根据我们测算的1-2月社会消费品零售总额中的商品零售损失金额(详见《宏观经济专题:2020年GDP同比保5%的压力测算》),若1-2月的商品零售损失在二季度补偿的比例分别达到10%、20%、30%、40%、50%的话,对二季度社会消费品零售总额同比的拉动分别为1.5、3.0、4.6、6.1、7.6个百分点。

考虑到最终消费对实际GDP增长的贡献率在60%左右,因此若1-2月的商品零售损失在二季度补偿的比例分别达到10%、20%、30%、40%、50%的话,这个消费补偿对二季度实际GDP同比的拉动分别为0.9、1.8、2.7、3.7、4.6个百分点。(忽略社会消费品零售总额与最终消费之间的差异,同时假设名义同比变动的幅度与实际同比幅度一致,这在CPI同比变动不太大的情况下是适用的)

我们对2003年非典疫情期间的情况作了一个考察:假设2003年二季度和三季度社会消费品零售总额同比增速持平2002年四季度,按此可估算出2003年二季度因疫情导致的消费损失金额以及2003年三季度疫情后的消费补偿增长金额,根据估算结果,2003年三季度疫情后的消费补偿金额占2003年二季度疫情期间的消费损失金额比例约为34%。

根据上述测算结果,若1-2月因疫情停工的固定资产投资损失在二季度能补偿50%、商品零售损失可以补偿30%,则投资与消费补偿性的增长对二季度实际GDP同比的拉动幅度就会达到4.1个百分点。