下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所潘暕团队

主要观点

我们对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以 5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代” 是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

本文我们重点讨论:1 当前板块的估值水平;2 疫情对于需求端的影响以及疫情结束后行业可能 性推演。

半导体板块受全球疫情扩散导致避险情绪上升板块回调,半导体板块隐含波动率较高,我们仍然坚持从产业趋势和前瞻判断出发,短期疫情扩散不改行业需求边界扩张,我们从全球产业趋势和国内国产替代双逻辑出发,坚定看好具备“长坡厚雪”的优质龙头公司。

疫情造成的需求下行需要时间观测,疫情过后的需求修复从历史角度看有一定参考价值的是2003年非典疫情。通过对非典疫情时期半导体行业的影响分析,从一定意义上对未来发展有指导:1 虽疫情结束,但可能造成旅游消费需求抑制,抑制的需求可能转化为消费类电子产品的购买需求;2 类比于 03 年PC 端,手机端的影响可能会造成一两个季度的销售下滑,但随后伴随需求反弹。

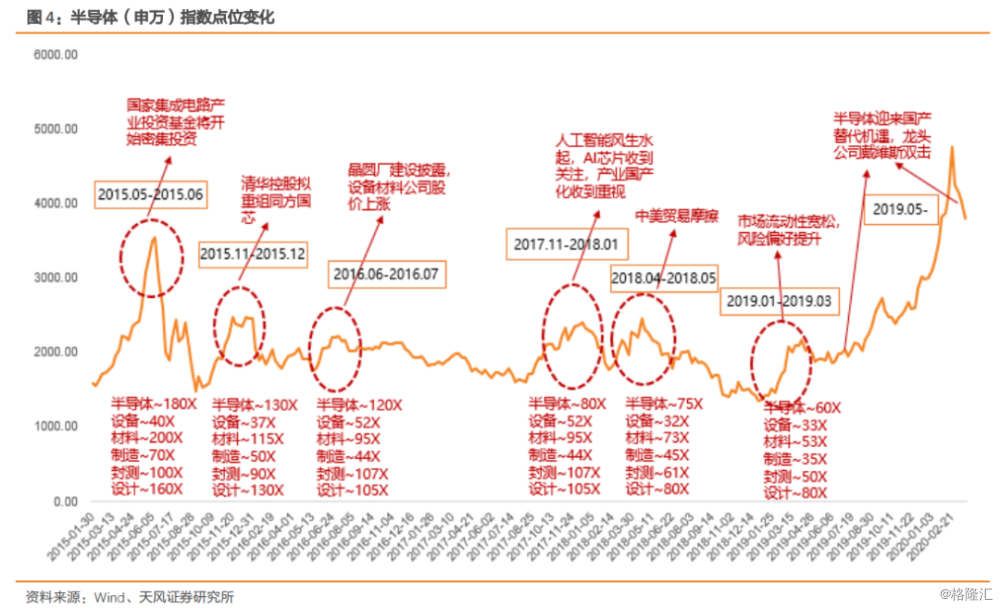

A 股半导体估值中枢从 2013 年开始抬升,2014-2019 年估值中枢基本维持在75倍左右。但半导体估值波动较大,从 15 年到现在估值最高点位于 15 年 6 月,估值达到 189 倍。当 前半导体板块估值上升,与 15 年趋势类似。半导体板块估值上升,与 15 年趋势类似,具备估值扩张的基础,当前时点整体板块已经回落至历史相对低位。目前国内疫情缓解,国外疫情爆发,国内半导体企业迎来突击机会,且大基金二期有望开始投资,半导体板块估 值水位有望恢复上升趋势。

国内目前疫情已经 得到缓解,企业也基本全面复工,工厂产能恢复。国外疫情的爆发和国内疫情的缓解给国内厂商带来了供应链重塑的机会,国产替代有望进一步加速。建议关注兆易创新(MCU) /华润微(功率半导体)/闻泰科技(功率半导体)

01、参考历史,疫情过后的需求复苏会呈现怎样的状态

疫情造成的需求下行需要时间观测,疫情过后的需求修复从历史角度看有一定参考价值的 是 2003 年非典疫情。通过对非典疫情时期半导体行业的影响分析,从一定意义上对未来 发展有指导:

1 、虽疫情结束,但可能造成旅游消费需求抑制,抑制的需求可能转化为消费类电子产品的购买需求;

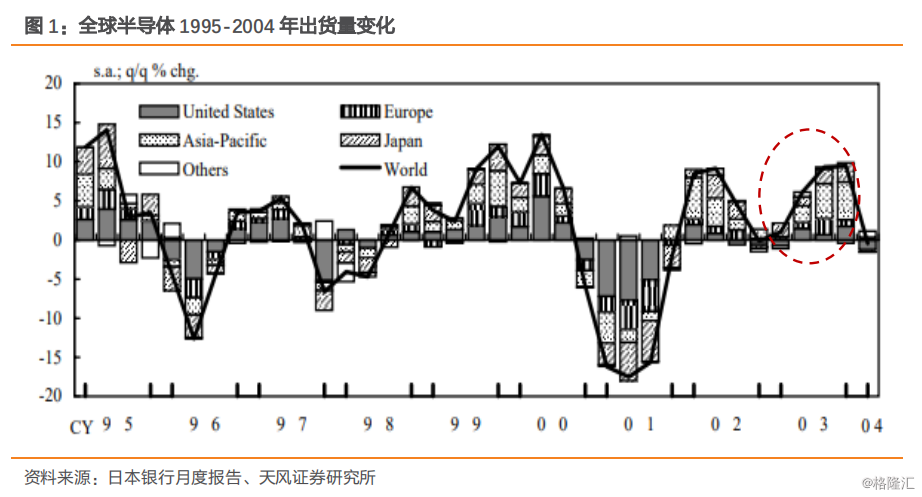

2 、类比于 03 年的 PC 端,手机端的影响可能会造成一两个季度 的销售下滑,但随后伴随需求反弹。 非典疫情从 2002 年 12 月持续到了 2003 年 7 月,同期从全球半导体出货量看,红框中是 2003 年四个季度的表现,可以看到亚太地区(除日本)2003Q2 到 Q3 半导体出货量有近 似一倍的提升,而 SARS 主要爆发在当年的 Q2, SARS 结束后半导体的环比反弹较为明显。

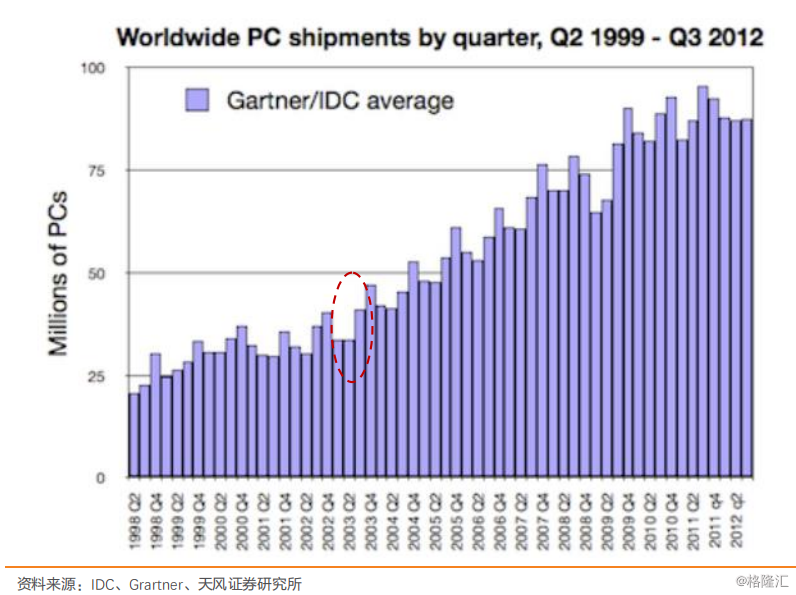

半导体下游需求观测,2003 年主要的电子产品是电脑及手机,尤其是电脑为主要下游需求。可在一定程度上以当年的电脑类比当下的智能手机。PC 市场在非典高峰到结束的两个季度内出货量环比有较大跃迁,03 年的 PC 市场可在一 定程度上类比如今的智能手机行业。PC 市场 2003 年 Q2 到 Q3 出货量有突升,IDC 表示, Q3 亚太地区国家/地区的 PC 出货量的增长速度超过了全球总体增长率。季节效应是一部分原因,疫情后需求的恢复也是一大推动力。

图 2:全球 1999Q2-2012Q3 PC 出货量

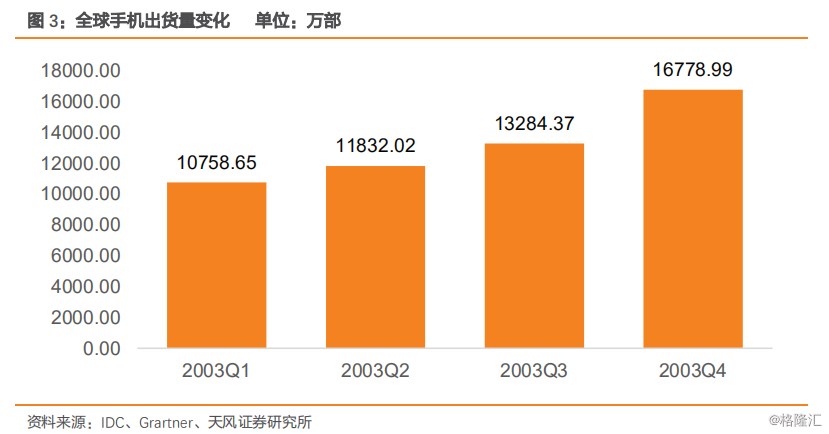

手机市场出货量逐季上升,惟以功能机为主尚无法与现有智能手机相提并论。从全球市场 看,手机出货量一直呈现上升,四季度有明显的上升趋势。2003 年手机还是以功能机为主, 单机价值尚无法和如今的智能手机相提并论,因此以PC市场为同场景推演更有参考意义。

虽疫情结束,但可能造成旅游消费需求抑制,抑制的需求可能转化为消费类电子产品的购 买需求.。观察 2003 年期间航空业的影响,非典造成了出行旅游需求的大幅下降。我们认为疫情恢复后人们对出行计划更加谨慎,而原本用于旅游等出行计划的开支会进一步转移 刺激电子产品的消费,娱乐、交流、工作对电子产品的依赖程度提升。

图 4:非典对亚太地区和北美地区航空业的影响

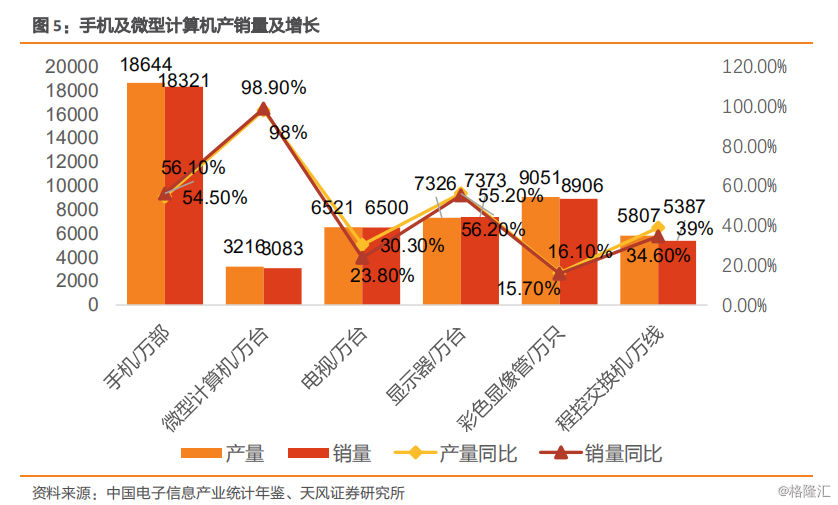

从国内市场看,尽管受到非典的影响,2003 年电子行业产销仍然保持快速发展,全年增 速高出全国工业发展速度 17.2%,全行业产品销售收入领先其他工业行业。2003 年集成电 路产量 124.1 亿块,同比增长 37.5%;销量 122.5 亿块,同比增长 40.5%;出口 59.7 亿块, 同比增长 165.7%。半导体下游应用手机及微型计算机也实现超过 50%的增长。

计算机市场:非典期间对个人计算机消费有所影响,但同时催生了医疗卫生行业的 IT 需求, 两者效应有所抵消。2003 年国内计算机市场属于成长阶段,疫情的发展使网络成了娱乐和 交流方式,互联网的发展刺激了计算机的需求,但是当时一般线下买电脑,而出行受到限 制,销售量受到一定影响。全年整体而言,计算机市场仍旧保持近 100%的高增长。

手机市场:2003 年 4 月中旬开始,北京地区手机销售状况普遍下降 70%~80%;广州在 4 月下降近 60%之后,疫情影响幅度逐步缩小;沿海地区普遍衰退近 40%。但是上半年的销 售表现下滑并没有对全年业绩产生太大影响,从全年数据看,手机全年销量 18321 万部, 说明在非典疫情过后,人们对手机需求有反弹式增长。

02、当前半导体板块估值处于什么水平

国内半导体板块估值扩张,高估值对应高增长预期&行业景气度。分析各个子板块的估值历史对比,估值扩张对应预期 2020 年半导体景气度周期上行,目前的下跌主要受到疫情 影响,未来长期来看半导体下游驱动力大,行业景气度提升。

A 股半导体指数估值中枢从 2013 年开始抬升,2014-2019 年估值中枢基本维持在 75 倍左 右。但半导体估值波动较大,从 15 年到现在估值最高点位于 15 年 6 月,最高估值达到 189 倍。半导体板块估值上升,与 15 年趋势类似,具备估值扩张的基础,当前时点整体板块 已经回落至历史相对低位。目前国内疫情缓解,国外疫情爆发,国内半导体企业迎来突击 机会,且大基金二期有望开始投资,半导体板块估值水位有望恢复上升趋势。

03、欧洲半导体工厂受疫情产能缩减

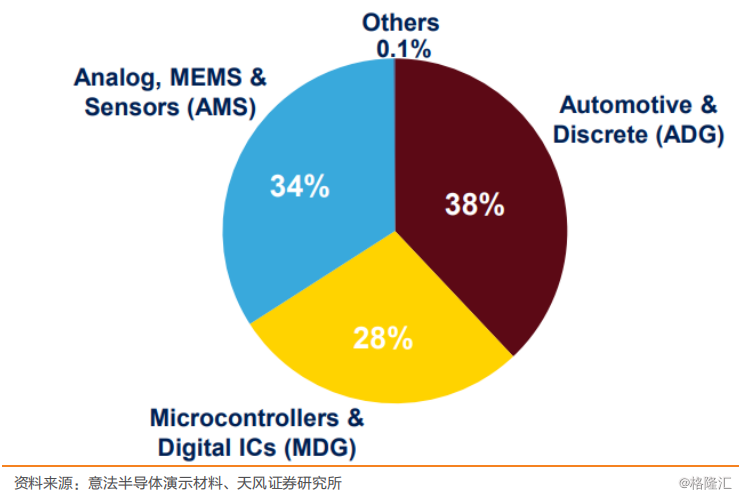

据《路透社》报道,法国工会透露,因为欧洲疫情爆发,意法半导体已与工会达成协议, 减少其法国工厂产能的 50%,协议持续到 4 月 2 日。目前关停的两个工厂,一个是意法目 前最大的 8 寸晶圆厂,在 19 年刚投入 14 亿美元升级产线;一个是氮化镓工艺的晶圆厂。意法半导体三大产品部门包括:汽车电子及分立器件(ADG)部门,模拟/微机电及传感(AMS) 部门,微控制器及数字 IC(MDG)部门。

图 :意法半导体营收结构

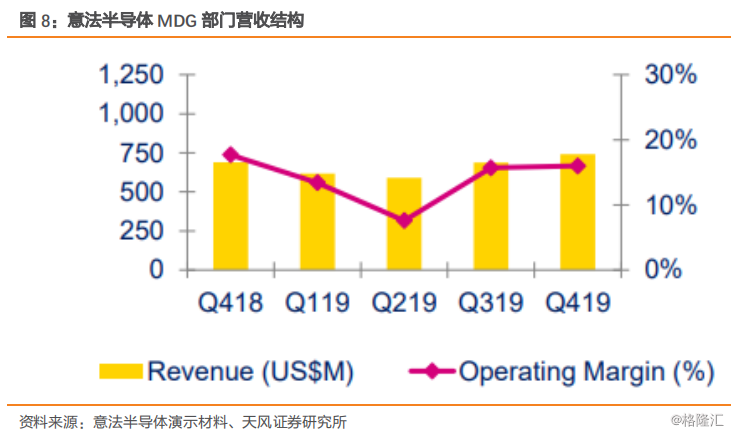

意法半导体 19Q4 ADG 部门营收 9.24 亿美元,同比下降 4.5%;AMS 部门营收 10.85 亿美 元,同比上升 9.9%;MDG 部门营收 7.42 亿美元,同比增长 7.6%。三大产品部中,ADG 部 门受汽车电子市场的衰退影响业绩下滑;AMS 部门因为个人电子产品需求强劲收入超预期;MDG 部门中的微控制器业务逆势增长。

意法半导体 2019 年前十大客户包括苹果、华为、博世、三星、特斯拉、惠普等。意法半 导体预计 2020Q1 与去年同期相比,个人电子产品、MEMS、Anolog、MCU 和 SiC 产品是 收入增长的主要驱动力,且计划全年投入 15 亿美元增加晶圆厂的扩产。

国外疫情的爆发和国内疫情的缓解给国内厂商带来了供应链重塑的机会,从产品结构上看, 意法半导体主要以 MCU/车载功率器件/模拟/传感为主,国产替代有望进一步加速。意法 半导体大部分晶圆厂位于法国和意大利,而目前疫情扩散,导致部分晶圆厂关闭,产品不 能按时交货,订单面临流失风险。

根据国内的疫情发展趋势来看,欧洲的疫情发展仍处于 初期阶段,且其他国家在疫情防御及时性没有国内高,故国外疫情的缓解还有一段时间。而国内目前疫情已经得到缓解,企业也基本全面复工,工厂产能恢复。建议关注兆易创新 (MCU)/华润微(功率半导体)/闻泰科技(功率半导体)等企业后续国产替代机遇。

04、行情与个股

我们再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。半导体是景 气度向上中持续受益板块,重点把握今年三大投资主线,坚定看好成长动能 我们认为,半导体行业迎来行业景气度向上叠加国产替代双重逻辑,建议投资者持续把握 三大投资主线。

1 、看好重资产的封测/制造在需求拉动下的 ROE 回升带来 PB 修复。半导体行业成本费用利 润率、EBITDA/营业收入 2018 出现回升,预计未来将继续保持复苏提升趋势。固资累计折 旧较为稳定,成本占比上下半年呈锯齿状波动,因此可预计 2019H2 固资折旧会有所下降。固定资产周转率总体呈现上升,固资管理能力较强。

封测板块迎来拐点,业绩开始回升。制造板块企业在 2018 年遭遇寒冬后,2019 年景气度回暖,下游需求拉动各项指标增长。半导体重资产封测/制造行业内主要公司业绩开始回升,我们看好重资产的封测/制造在需 求拉动下的 ROE 回升带来 PB 修复。

重点推荐:中芯国际/长电科技/闻泰科技/耐威科技/ 环旭电子/三安光电 。

2、 制造设备公司的需求结构性变化是短/中/长期逻辑仍然足够支撑的投资主线。中国制造 的产业趋势转移未变,国内晶圆厂建设的资本支出持续推进,大基金二期投资关注集成电 路产业链联动发展。二期基金更关注集成电路产业链的联动发展。

在投向上,大基金二期 重点投向上游设备与材料、下游应用等领域。在关注 5G、AI 和物联网的同时,也将持续 关注刻蚀机、薄膜设备、测试设备和清洗设备等领域,持续推进半导体设备、材料企业与 半导体制造、封测企业的协同。

建议关注:北方华创/华特气体(机械)/至纯科技/盛美半导体/精测电子/天通股份(有色)。

3、 下游需求全面向好,5G、车用半导体、IoT 和摄像头带来新增长点,存储周期有望迎来 拐点。5G 应用今年或迎快速发展,我们预计今年 5G 智能手机单机价值量提升,其中射频 前端成长比例最高,有关器件的成本和数量都会得到提升;同时在基站端,基站数量和单 个基站成本将会双双上涨,叠加将会带来市场空间的巨大增长。此外,汽车电子化对半导 体的使用才刚开始,且该趋势在中国更加明显,受益领域主要集中在传感器、控制、处理 器等方面;5G 时代,各物联网终端尚不能直接支持 5G,但大部分 IoT 设备支持 wifi,5G CPE 有望成为 5G 时代新的流量入口;此外,5G 带动 AI 的发展,AI 进一步牵动摄像头相关技 术的进步,手机传感器硅含量显著提升。

重点推荐:兆易创新/圣邦股份/北京君正/卓胜微 /苏试试验(军工)。

报告来源:天风证券股份有限公司

报告发布时间:2020年 3月 23日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。