下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020开年以来,新冠疫情这只“黑天鹅”把资本市场搅的昏天黑地,却反手把“二师兄”重新推上风口。近日,诸如“悬崖下的油和奔跑中的猪”、“炒股不如养猪”等现象级对标不绝于耳,猪肉概念再度成为资本市场上最吸睛的板块。

3月26日,中国香态食品有限公司(以下简称:香态食品;股票代码:PLIN.O)发布一则相关公告,迅速引发我们的关注。公告显示,公司拟通过旗下子公司重庆精煌泰企业管理咨询有限公司,收购重庆集茂仓饲料有限公司(以下简称:集茂仓)51%的股权。

结合公开资料,收购方——香态食品总部位于中国重庆,是一家以猪肉加工为主的食品公司,业务跨越猪肉加工价值链的关键部分,包括各种新鲜猪肉的屠宰、包装、分销和批发。并入标的——集茂仓是一家从事畜禽饲料业务的龙头企业,旗下拥有200多家畜牧养殖客户和近100家饲料加工客户,主要经营地位于重庆和四川这两个毗邻的地区。通过此次收购,香态食品预计将比2019财年增加70%-80%的收入。

市场信息来看,香态食品的这起“上下游并购案”,具备明显的区域性、高速扩张性,值得深入探究,以下具体分析。

打开“垂直条线”,释放成长空间

上文提到了很关键的两点,地域和生产条线。

川渝地区在中国的西南部有着高密度的人口,2019年,这两个地区的总人口达到1.3亿。尤其四川,该省为全国最大的生猪养殖省份,也是猪肉消费主销区。2019年全年出栏4500万头,超额完成4008万头的出栏任务,2020年还提出了6000万头生猪出栏的任务目标。

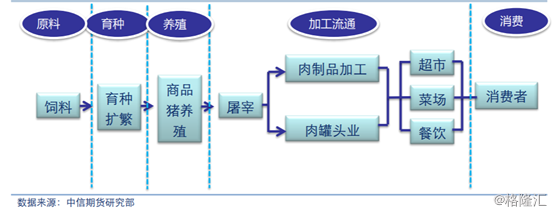

本次并购双方实际分别位于该产业链的上游和下游。如下图所示,生猪产业链自上而下包括:猪饲料-育种—生猪养殖业-屠宰—猪肉加工批发零售业,最终到达消费者层面。

直观的看,本次并购案释放的成长空间首先来自于并入优质资产。基于目前市场资料,下期财年预期营收增幅70%-80%,公司有望因此实现超1.7亿美元的营收。且川渝地区作为头号生猪养殖大区,区域内饲料需求相当旺盛、饲料原材料生产企业数量偏少,后续随着川渝地区生猪养殖放量,集茂仓市场份额也有望进一步扩大,贡献更多营收增量。

深层次而言,未来成长空间还将受到协同效应的影响。

一方面,来源于上下游企业的生产条线资源互补优势。例如说,集茂仓与香态食品在产业链上经由生猪养殖企业链接,相当于拥有“客户重合”。集茂仓旗下拥有200多家畜牧养殖客户资源,对香态食品而言,将有利于其保证产品质量、稳定上游供应,提高成本端的议价能力。于集茂仓亦同理,资源整合有望促进基本面向好。

另一方面,当前的猪产业链上、下游似乎都呈现出同一个趋势——行业集中度有待提升。

中国规模化生猪养殖仅约占整体供给的一半,集团化的生猪养殖(万头以上规模养殖场)占比仅13%,从头部企业来看,前三大集中度CR3<6%。对比美国生猪养殖CR5=37%。生猪屠宰行业更是极为分散,2017年,三大行业龙头(双汇、金锣、雨润)的市场集中度还不到4%,而彼时,美国CR5=68%、丹麦CR2=97%、德国CR8=65%。

缩小视野,聚焦到集茂仓这样的区域龙头饲料企业身上,也能够感受到同样的情况。据相关市场资料,2019年川渝两地年度消耗豆粕总量突破500万吨,集茂仓2019年销售豆粕单品20余万吨。即使该业绩让集茂仓在同类型企业中占据龙头地位,但摆在整个川渝地区豆粕销售总量面前也不过是寥寥而已,市场集中度依然不高。

现在的猪产业已然成为一个高壁垒的行业,比较明晰化的发展趋势是:未来的行业主力将集中在有资金、有技术的头部企业身上,小微型企业渐渐被行业“请出”,由头部企业瓜分市场份额,提高行业集中度。那么,在“规模效应”这一趋势下,无论是横向扩产,还是纵向打通条线选择“报团取暖”,或许都不失为一个好的选择。优先“规模化”的企业,更有机会占据市场先机。

此外而言,川渝两地的肉类消费据有较强的地方口味特色,地方性猪肉龙头的适应度更强。但目前,区域性龙头格局尚不显著,尤其以猪肉加工为主的龙头企业还处于“市场留白期”,大举并购或更有望促进区域性龙头成形。

市销率远低同业,估值优势显现

印象中,“猪肉股”的估值和猪肉的价格差不多,概括起来就是一个“贵”字。尤其在A股市场,剔除亏损企业,猪肉概念股的市盈率水平少则20倍,多则高达200倍,A股市场市盈率低于10倍的猪肉概念股仅有益生股份一家。相比之下,美股上市的香态食品的估值水平与同业相比显得“亲民”一些。

我们选取香态食品的同行业公司双汇发展、得利斯、华统股份进行对标。比较后发现,几家公司之间估值差别较大,不过不论从市盈率、市净率还是市销率的角度,香态食品的估值水平均低于同业竞争对手。

(数据来源:wind,参数为2018财年)

由于香态食品所在的猪肉加工行业受制于猪肉的强周期性,上下游价格波动明显,我们可主要用市销率作为公司当前估值水平的参考指标。上表可以看到,香态食品市销率仅0.41倍,不仅低于华统股份的0.79倍,同时更低于双汇发展和得利斯的2.41倍、1.58倍。

此外,基于本次外延并购致使公司基本面进一步优化,主营业务收入整体增势强劲,公司市销率或有望进一步“调小”。一般而言,对于一家销售收入足够大的企业,净利率的细微变化就会引起利润的大幅波动,市销率越低,销售收入越多,企业的价值也越大。