下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 水清浅

数据支持 | 勾股大数据

我国最大的寿险公司中国人寿发布2019年年报——全年公司营业收入和归母净利润同比分别增长15.9%和411.5%至7452亿元和583亿元,期末归母净资产增加26.8%至4038亿元,全年NBV同比增加18.6%至587亿元,综合投资收益率达到7.28%,股息分红率维持在35.4%。

中国人寿归母净利润之所以能够实现4倍的增长,主要原因是一方面由于2018年的基数低、2019年投资收益的大增使得利润变动较大;另一方面由于减税新政使得税率下调,全年减少所得税费用51.54亿元。

中国人寿的这份成绩单,是2019年我国所有上市险企里表现最好的。然而,利润同比翻了四倍的中国人寿,目前A股的PEV只有0.6倍,港股的PEV更是只有0.3倍,均处于历史估值底部,市场为什么给中国人寿这么低的估值呢?

1

保险业务稳健增长

在重振国寿的战略指引下,2019年中国人寿在新单保费、NBV、新业务价值、净利润增长以及投资收益均领先可比同业。

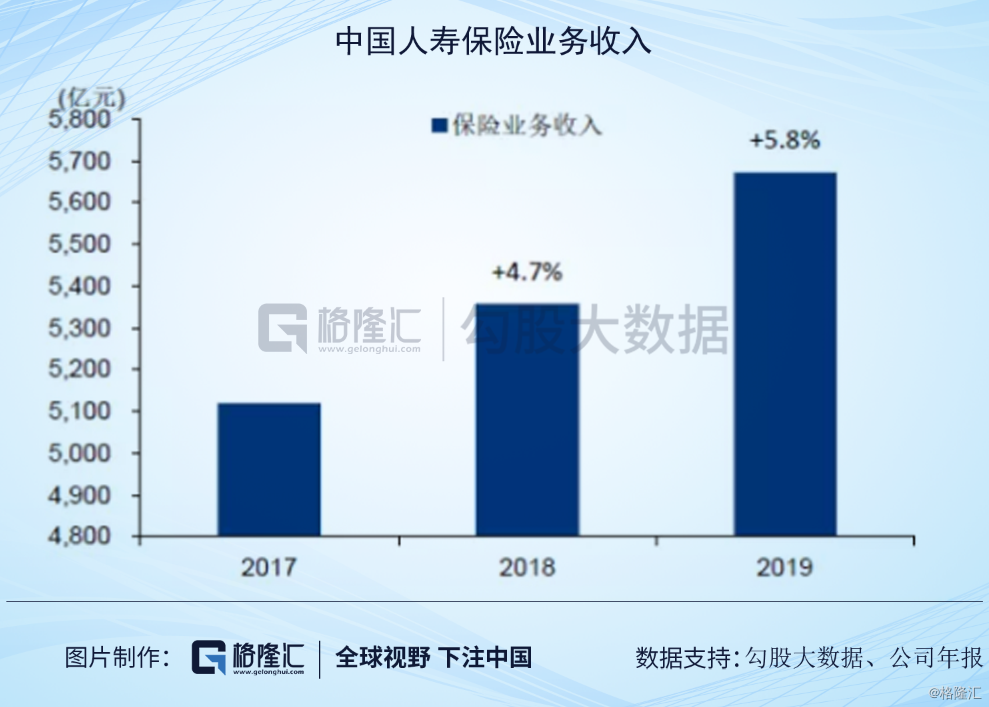

2019年,中国人寿实现保费收入5,670.86亿元,同比增长5.8%,增速高于2018年1.1个百分点。其中,四个单季度增速分别为8.9%/-13.2%/27.6%/1.2%,Q3业务改善明显,Q4资源倾斜于开门红,新单增速略有下滑。

保险业务中,寿险业务总保费4,465.62亿元,同比增长2.1%;健康险业务总保费为1,055.81亿元,同比增长26.3%;意外险业务总保费为149.43亿元,同比增长1.8%。

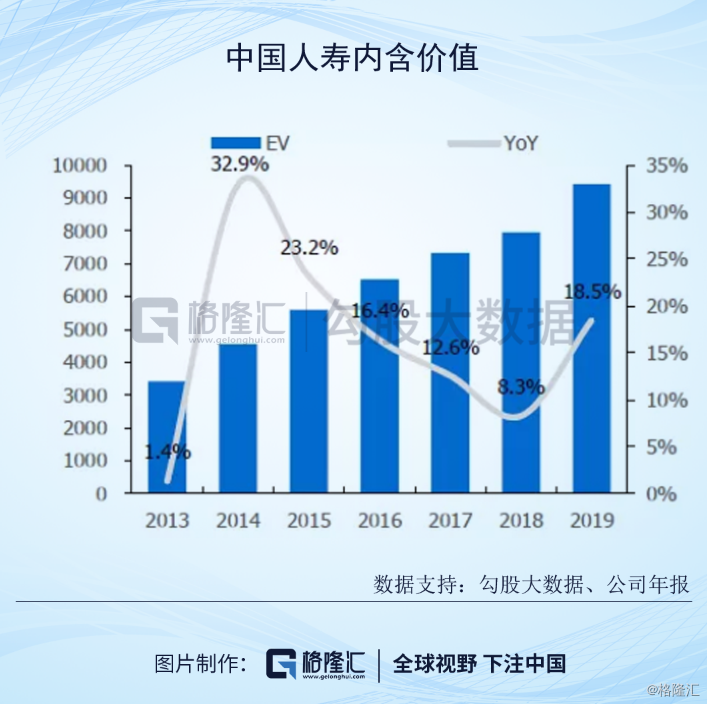

截至2019年底,公司内含价值达9,420.87亿元,较2018年底增长18.5%,在经历了连续四年同比增速下滑的情况下,首次实现增速上行。

2019年,中国人寿新业务价值达586.98亿元,同比增长18.6%,在所有上市险企里该指标一骑绝尘(中国平安+5.1%,中国太保-9.3%),充分说明中国人寿新单业务给公司未来带来的价值之高。

保险结构方面,首年期交保费达1,094.16亿元,占长险首年保费比重为97.89%,同比提升7.73个百分点,其中十年期及以上首年期交保费达591.68亿元,同比增长42.1%,占首年期交保费比重为54.08%,同比提升14.21个百分点;续期保费达3,857.97亿元,同比增长5.8%,占总保费的比重为68.03%。以上数据充分说明人寿发力长期保单业务效果明显。

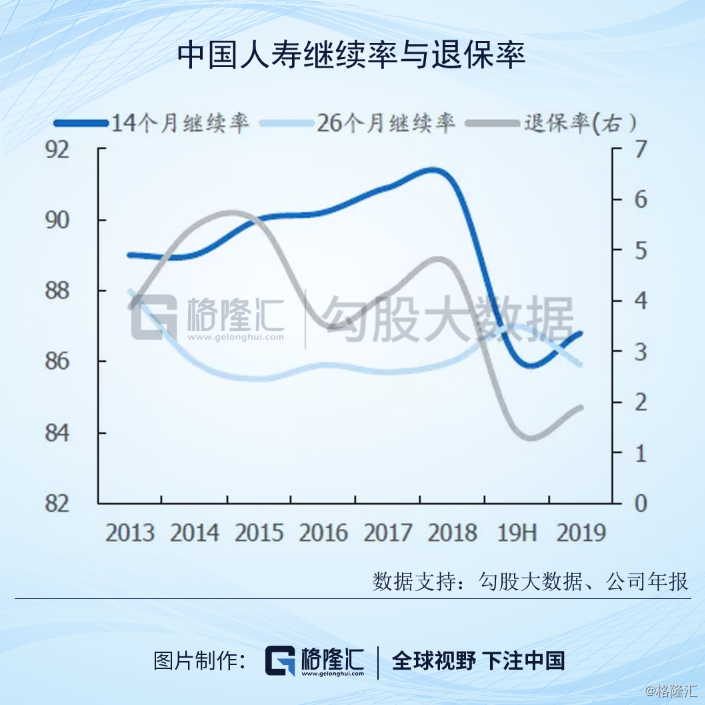

续保率方面,14个月继续率下滑4.3个百分点,26个月继续率仅下滑0.1个百分点,整体退保率继续下行,2019年只有1.89%,同比下降2.80个百分点。

渠道方面,个险渠道依旧是主要保费收入来源。2019年,个险渠道总保费达4,366.21亿元,同比增长6.9%,首年期交保费达838.65亿元,同比增长5.8%,在长险首年业务中的占比达99.67%。其中,十年期及以上首年期交保费占首年期交保费的比重为62.24%,同比提升15.89个百分点。续期保费为3,366.76亿

元,同比增长6.2%。个险渠道一年新业务价值率达45.3%,同比提升3.2个百分点。

截至2019年底,中国人寿保险代理人161.3万,虽相比9月末减少5万人,但较年初仍增长12%,在行业推进清虚清核大环境下仍能保持高质量增长。月均有效销售人力和销售特定保障险人力分别提升35%和44%,队伍质量提升显著。

截至2019年底,中国人寿保险合同准备金较2018年底增长15.2%,主要原因是新增的保险业务和续期业务保险责任的累积。

中国人寿综合偿付能力充足率较2018年底上升25.97个百分点,偿付能力充足率上升的主要原因是投资收益增加、业务结构改善以及350亿元资本补充债券发行。

2019年,中国人寿调整折现率假设减提准备金49亿元,在750日平均国债收益率上行的情境下,预计其调高了折现率溢价。部分险种的退保率和发病率调整更加谨慎,影响准备金增提。综合来看,准备金计算的假设变更影响税前利润减少24亿元。

2

投资业务是拉动业绩增长的主要因素

经历了2018年贸易战对我国资本市场的负面影响,2019年市场全面反弹,中国人寿在投资业务上的表现可圈可点。

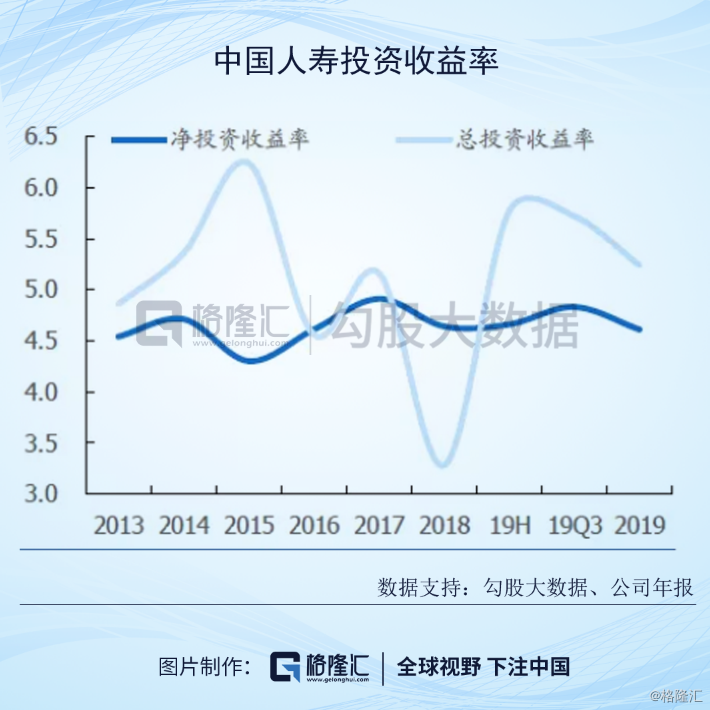

2019年,中国人寿实现净投资收益1,491.09亿元,较2018年增加160.92亿元,同比增长12.1%。得益于公司近年来加大对长久期债券、高股息股票和非标资产等生息资产的配置力度,在利率中枢震荡下行的环境下,净投资收益率仍保持了相对稳定,达4.61%。

同时,中国人寿及时把握住权益市场上行的趋势,投资收益同比大幅增加,公司总投资收益为1,690.43亿元,较2018年增加738.95亿元,总投资收益率为5.23%,较2018年上升195个基点。考虑当期计入其他综合收益的可供出售金融资产公允价值变动净额后,综合投资收益率为7.27%,较2018年上升417个基点。

3

中国人寿的估值为什么这么低?

截至今日收盘,中国人寿A股年内跌幅23%,港股年内跌幅30%,PEV分别为0.6和0.3,处于历史估值底部。

除了大盘下行对中国人寿估值造成的影响外,现在的市场环境,对中国人寿的基本面有哪些方面的影响,才使得市场给其这么低的估值呢?

中国人寿只有寿险业务,面临宏观经济下行和疫情的影响,新单保费收入压力不言而喻。而目前我国保险行业代理人队伍规模已经进入了瓶颈期,靠人海战术带动保费收入的大幅增长时代已经过去。

所以,这就要求险企在保险产品上吸取更多的利润,即发展更多的长期险种。但是目前我国居民,一方面整体投保意识不强,另一方面对长期保单的认可度有待提升。

另一方面,在全球进入低利率时代,我国的长期利率(特别是10年期)向下的趋势基本上已经是共识。

那么寿险公司的存量保单在未来长期的利差收入将受挤压,而且利率下行资产负债表久期错配将导致利率风险对应的资本要求提升,间接影响资本充足率。

中国人寿作为我国最大的寿险公司,受到利率下行的影响是最大的。

而权益投资导致2019年中国人寿的净利润大增属于一次性收入,就跟2018年权益投资的损失导致净利润同比大跌65%一样,是集团业绩大幅波动的主要原因,市场不会给这块业务很高的估值。

资本是理性的,当主要大逻辑遭受大的利空时,给出中国人寿如此之低的估值也就理所当然。