下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵建,西泽研究院 院长,教授

来源:西泽研究院

在美联储用上全部子弹,几乎将所有的政策资源打光的时候,美国股票指数终于停止熔断。补仓、赎回、挤兑的流动性疾风骤雨暂时缓和,市场如期迎来了一波非常强劲的反弹。一切显而易见:

如果美联储这样all in的极端政策市场都不买账,那么可能就真的是全球金融体系的“世界末日”了。

“末日情结”是投资的大忌,历史上哪一次大危机人们不都充满了末日恐慌,认为一切将万劫不复?然而,每一次放大历史刻度来看,都不过是“虚惊一场”——人类文明的太阳照常升起。

太阳照常升起,那是宏大叙事。对于个人来说,关键的是,在太阳升起之前的黑暗和至暗时间,你一直活着,你的人生没有“爆仓”。这段时间有多久,从历史的走势来看,应该是越来越短。1929年大萧条,用了近六年的时间;2008年的次贷危机,则用了两年多的时间。

放在当下,严格来说仍然没有完全确认这是一次“金融危机”,经济学家们更愿意看作是一场由疫情引发的“流动性挤兑”。所以接下来的问题很简单,所谓的金融危机,是不是虚惊一场?美股的这次崩溃式下跌,是不是也不过像2018年10月份那样,只是一次面对外生冲击的技术性调整,接下来马上又是“太阳照常升起”?当然那时面临的冲击是人祸——中美贸易战。

图1 2018年的中美贸易战冲击也有一次股灾

从基准情况来看,显然不应该估计的这么乐观。因为根本的问题并没有解决——疫情,以及为防控疫情采取的紧急措施。对此中国已经付出了两个多月的代价,用上了最极端的“休克疗法”。当前的疫情已经处于尾声,但是事情远远还没结束,后疫情时期的经济修复和重建,这些工作并不比疫情防控轻松。如果企业破产、供应链断裂、人员失业、债务违约等问题严重,那么由此产生的次生灾害,可能也不比疫情本身少多少。

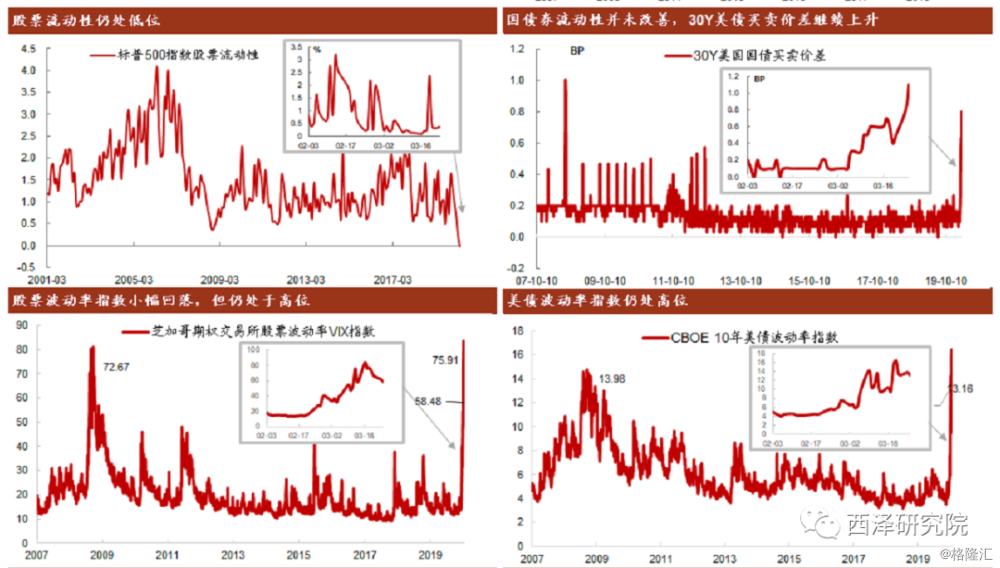

图2 高频数据表明流动性和波动只是暂时缓解

数据来源:中金固收

美国,以及整个EX-China(中国除外)的地区,疫情爆发阶段还远没结束,感染人数还在飙升。一切仍然处于不确定性之中,这就像一个黑匣子——灰犀牛和黑天鹅的结合体。你看到了危险就在眼前,但是危险造成的伤害和程度,依然未知。显然,这个冲击因子,已经从未知的未知,变成了已知的未知。对于资产定价来说,未知的未知还没来得及“pricing in”,而已知的未知,则是没有底。

未知的黑洞,对应的就是流动性黑洞,预期黑洞。在流动性黑洞中,除非有信心和信用的修复,否则所有的外在流动性注入都有可能被恐慌带来的过度谨慎窖藏。现代货币制度下,流动性的传导是需要信用的,既有传统意义上的银行借贷,又有非银之间或影子银行下的结构性债务。这就是问题所在:非银机构之间加杠杆的同时,并不相应创造货币或普遍意义上的流动性。

这也是这次美股崩溃的直接技术性原因:指数级增长的非银杠杆与线性增长的流动性之间的背离。一切带有杠杆的金融资产膨胀系统都是耗散结构,膨胀到一定程度(流动性边际),崩溃,以及继而发生的塌缩,就是必然的宿命。外生冲击只是导火索。

然而流动性又是很玄妙的东西。我在以前的文章《赵建:中国的信用与货币之谜——常识、原理与方案(收藏版)》里说过,货币不等于流动性,货币只是流动性的基础,是最主要的执行流动性功能的媒介之一(并不是全部)。极端情况下,货币如果全部窖藏,流动速度为零,那么市场上也没有流动性。

图3 ETF和长期共同基金罕见失血

所以,美联储这次采用的终极手段,本质上并不是想把市场上所有的流动性缺口全部兜住——这犯了哈耶克说的“致命的自负”,企图用一个中央银行的“金融计划经济”来替代无比复杂精致的现代金融体系——不仅完全不可能,还完全违背了美国一直坚守的市场主义价值观。

相对简单的实体“计划经济”都完全不可能,更不用说更加复杂的现代金融经济。而用中央银行来为金融市场的所有风险兜底,这是改革开放以前中国计划经济下的大一统银行模式:人民银行既是央行又是商行。而中国的金融体系改革的起点,就是从将商业银行从央行体系中剥离开始的。

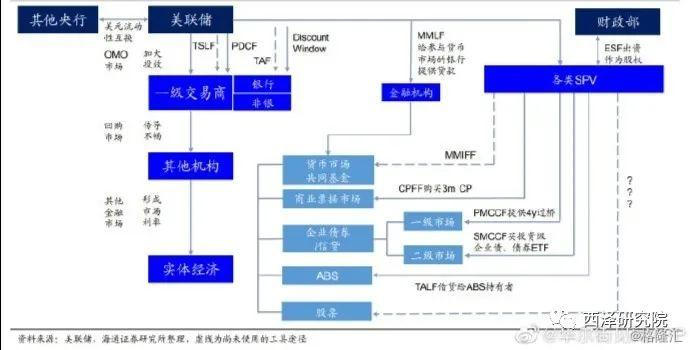

图4 美联储功能“无边界”拓展

危急时间,一切看上去非常吊诡:中国的商业银行在央行化,更多的是在执行政策性功能;而美国的中央银行却在商行化,企图将市场所有的流动性缺口补上。两个都是西西弗斯,囚禁在滚石升落的经济周期轮回里。只不过这一次,美联储推的巨石,是从山顶上滚下来的,具有无比大的惯性、势能和速度,几乎将整个金融体系碾压。(参考《赵建:西西弗斯神话及其终结——超级债务周期里的央行(上)》)

中国商业银行的央行化、政策化、财政化,是在将另一个巨石推向山顶——房价,以及通货膨胀。我在前一篇文章强调了,中国是大财政,美国是大金融,两个迥异的系统,面对疫情的重大冲击,表现也会不一样。

但有些东西,在本质上是一样的:在五十年超级债务周期的顶部,叠加了一个疫情冲击。这个冲击不是瞬时的,而是一个周期性的过程。从中国的经验来看,从爆发到见顶大约需要三个月的时间。如果疫情周期是相似的,那么中国之外的国家,美国的情形,还处于赶顶的过程中。对于全球金融市场,如果疫情不见顶,一切都难言底部——政策底?美联储都有可能采取负利率。

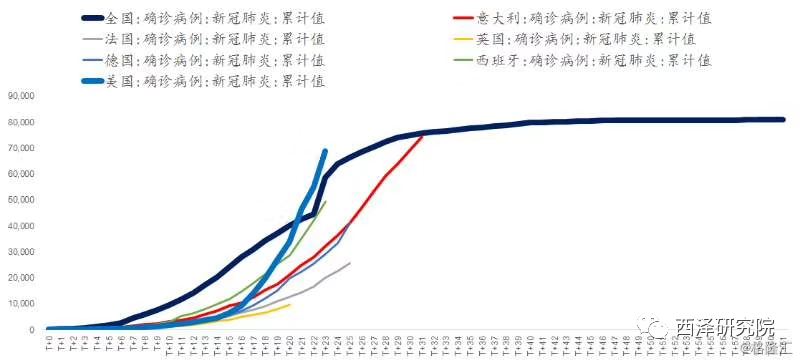

图5 国外疫情尚无见顶迹象

所以当下的局势判断起来相当复杂,但谨慎一点是应该的,小心无过火。当下的复杂性在于,动态因子多了一个疫情因素。从心理、资金、政策、技术和基本面之外,现在还多了个疫情面——一个不可控不可知的变量。

一般来说,在一次金融大波动过程中,首先是政策面见底,其次心理面,继而资金面即流动性。然而,在这一次金融风暴里,只要疫情面没见顶,所有的变量都难言底部。当瘟疫的死神在城市的上空飘来飘去,人们就不会再采取风险偏好更高的行动。

美国的金融风暴,经历的是一场流动性挤兑(赎回和平仓)。美联储的all in,只是硬扛滚落的巨石,不过是风暴里的“稍稍雨歇”。然而,杠杆的潘多拉魔盒已经打开,“跑得快”游戏只是刚开始,四次熔断的惨痛记忆已经留在交易员的记忆里,就像一场噩梦。金融市场已经是惊弓之鸟,而接下来的任何风吹草动都可能成为杯弓蛇影。

而且,很快就会有第二次冲击,来自分子的冲击,即疫情引发的经济断层式衰退。对于美国这种以服务业为主(占到80%)的经济体,疫情的冲击将是致命性的——数据显示美国的餐饮住宿等行业的订单开始“零封”。有经济学家已经多次警示这次影响是2008次贷危机的两倍。我觉得这并不是危言耸听,因为已经出现的高频数据正在证明这些担忧。

图6发达国家消费支出几乎“零封”

对风险资产来说,如果第一波冲击是分母端——流动性危机,那么第二波分子端——经济大衰退——引发的冲击,可能很快就会到来。到时惊悚的经济数据会引发新一轮心理恐慌,在心理面的勾连下,引发第三波冲击:分子—分母相互强化带来的紧缩螺旋。这样,才构成危机经济学情景的完整上半场。

此时的配置应该返璞归真,洗尽浮华。黄金、农业、医药等超级防御型资产,以及空头对冲保护,或许能有一定的安全边际。当然前提是,你认为横扫一切的流动性挤兑危机已经过去。