下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:14.0港元

深耕粤港澳大湾区,专注旧改和轨交沿线,实现高质量成长。龙光地产历经25载发展,坚持深耕粤港澳大湾区,持续受益于大湾区政策支持,同时坚持专注旧改和布局轨交沿线,销售排名快速提升,规模迈进千亿台阶,并成为千亿房企中盈利最强之一。公司股权结构稳定,纪氏家族合计持股78%。公司传统家族式管理模式逐渐淡出,加速向职业经理人管理架构转变,多方招揽人才打造明星管理团队,多轮激励激发员工活力,为千亿后再上台阶打下坚实基数。近年来,公司持续回购、认可价值,并持续高分红回报股东,分红率维持在40%上下,我们预期19E股息率或达8.4%,极具吸引力。

高权益销售增速、高权益销债比,城市深耕和区域扩张并重。公司实现规模和效应并重的高质量成长。19年销售额960亿元、同比+34%;10-19年销售额CAGR47%,销售面积CAGR36%,并权益占比保持在95%高位;17-19年权益销售额CAGR46%,优于主流房企平均CAGR29%;19年权益销债比1.7倍,高于主流房企平均1.3倍;19年单城市销售金额40亿元,处于行业中上游水平;近年毛利率稳定在34%上下,处于行业中上游水平;10-18年结转金额CAGR41%,归母净利润CAGR31%。千亿规模之际,公司坚持深耕大湾区,积极加快区域扩张,17-19年新进11城,目前合计进入24城,预计在新管理架构和新管理团队护航下,公司将保持高质量成长。

大湾区龙头、土储质优量足,逆周期扩张、旧改优势凸显。公司拿地特色鲜明:1)拿地逆周期扩张,14、17年拿地/销售面积比高达247%和235%;2)小盘化加快周转,单项目面积从14年56万方降至19年21万方、下降63%;3)一二线占比提升,17-19年一二线拿地面积占比45%、59%、71%;4)成本控制得当,目前土储的平均楼面价4,304元/平、地价房价比31%,隐含后续较高毛利率;5)旧改优势明显,18-19年大湾区孵化4个旧改,平均地价房价比仅27%。土储质优量足:19H1末土储超3,592万方,货值4,270亿元/7,520亿元(含旧改后),覆盖19年销售4.4倍/7.8倍(含旧改后),货值中71%/81%(含旧改后)位于大湾区,属大湾区龙头。

低负债率+高周转率+高盈利能力,推动ROE行业排名靠前。公司财务稳健、优势明显。19H1末,净负债率65%、现金短债比1.8倍,长短债比2.0倍、EBITDA/利息支出4倍、EBITDA/有息负债0.2倍、融资成本6.1%,加杠杆空间、偿债能力、单位债务盈利能力、融资成本均属行业较强水平。运营方面,公司存货周转率63%、资产周转率31%、销售净利率21%,均明显优于主流31家房企平均值33%、23%、14%,高周转效率及高净利率推动公司ROE达32%,表现十分亮眼,突显高质量成长。此外,我们测算公司NAV约1,106亿港元、每股NAV为20.1港元/股,现价折价49%。

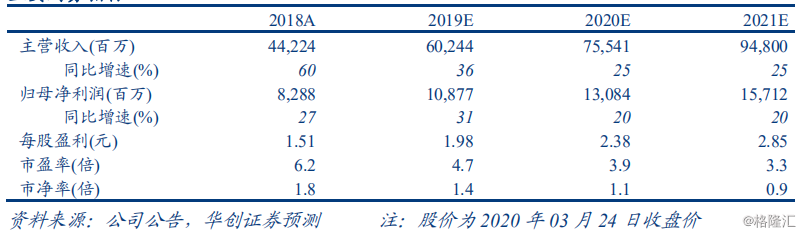

投资建议:大湾区龙头,高质量成长,首次覆盖、并给予“强推”评级龙光地产历经25载发展,坚持深耕粤港澳大湾区,专注旧改和布局轨交沿线;积极逆周期扩张,土储质优量足,旧改潜在土储业绩贡献可观;积极转向职业经理人体系,多方招揽人才打造明星管理团队,多轮激励激发员工活力;推动公司实现规模和效应并重的高质量成长。我们预测公司2019-21年每股收益分别为1.98、2.38和2.85元,并按照NAV折价30%给予目标价14.0港元、相当于20PE5.4倍,首次覆盖、并给予“强推”评级。

风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧