下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 彭博

来源:彭博环球财经

同类发行人在境内外市场的巨大价差吸引部分机构和个人精选个券

市场人士称,地产债流动性好下跌较多,但基本面尚未发生很大变化

近期受到重挫的离岸中资美元债市场正吸引部分投资者的兴趣,考虑到同类发行人在境内外市场呈现巨大的价格差异,他们表示,其中或许蕴藏着不错的“抄底”机会。

随着全球疫情蔓延加剧以及金融市场大幅震荡,国际投资者本月较早前同时抛售各类资产获取美元流动性,以国内房企为重要组成部分的亚洲高收益债市场大幅下挫。多个债券步入15%以上的超高收益率区间,更有恒大、碧桂园等旗下的离岸债券跌至纪录最低。

富达国际(Fidelity International)信贷分析师崔轶辰上周表示,这波中资美元债的下跌很多是由于流动性的因素,像地产债是因为流动性好,因而跌得比较多,而不是因为行业基本面发生了很大的变化,所以如果做好风险分散,不失为抄底的好时机。

疫情影响国内经济活动,令房产销售骤减,但地方层面为了应对冲击、时不时出现放松信号。此外,包括房企在内的不少企业转战在岸市场,并获得超低融资成本,分析人士认为,这也有助于缓解企业压力。

“目前的价格已经呈现很高的价值,而我们也在市场上看到了一些抄底的投资者以及更多的双向资金流。”高腾国际固定收益董事总经理Wonnie Chu表示,美元资金荒以及追加保证金的压力一度使得价格急剧下跌,但考虑到大部分公司的基本面没有发生变化,多数中国企业也已经复工复产,现在是开始买入的好时机。

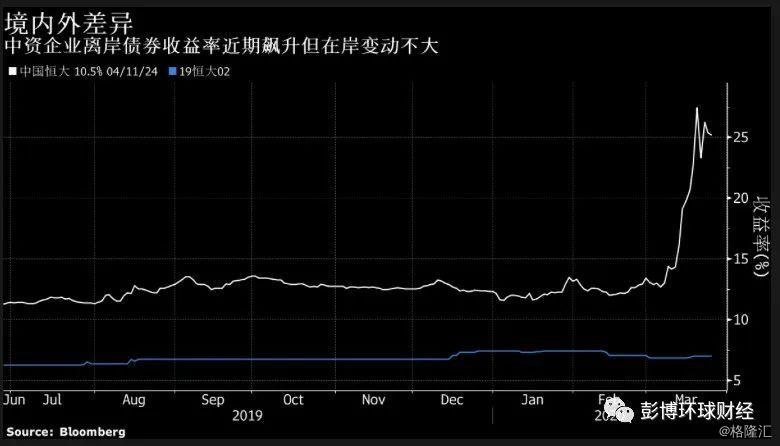

彭博数据显示,多个发行人的在岸、离岸债券价格已出现很大差距。中国恒大2024年到期、票息10.5%的美元债目前每1美元买价报64美分左右,买价到期收益率约25%;而恒大地产集团境内同样为2024年到期的公司债“19恒大02”的收益率还在7%左右。

广发证券分析师刘郁将中资美元债近期的投资机会描述为“流动性冲击下的黄金坑”。她指出,流动性较好的资产由于被动抛售,价格波动更大,房企美元债中跌幅靠前的一般是短债,而随着流动性紧张得以缓解,中高资质主体短期限美元债将尤其受益。

令人心动

事实上,除了机构,个人投资者也跃跃欲试。一位业余从事股票和境内外信用债投资的景先生在接受采访时称,目前的价格很令人心动,最近正通过在香港券商的账户买入若干中资房地产美元债,为了应对购汇难题,还卖出了一些美股头寸转为投资美元债。

而在上周四多家房企美元债跌至纪录低点的当晚,大成基金全球美元债QDII基金的一场线上营销活动一度吸引了将近400人次同时在线,这只基金去年12月获证监会注册、上周五截止申购。据募集说明书,该基金投资于美元债的资产占非现金基金资产的比例不低于80%。

QDII是为数不多的国内普通投资者投资海外市场的渠道,多只此类基金不久前已经额度告急,美元债QDII亦是稀缺品种。据银河证券研究中心的数据,2019年全市场仅发行4只QDII美元债基产品,仅占当年全市场新发基金的0.38%。

拐点待确认

不过,华泰证券固收分析师张继强等在3月23日的报告中称,中资美元债市场仍然缺少增量资金,诸多基金和账户在主动平仓、降低杠杆后,短期难以恢复,而境内参与人QDII管控,难以提供大量买盘。报告指出,虽然中资美元债已出现超跌,但拐点仍待确认。

而从基本面看,除了境内楼市销售停滞加剧回款压力等冲击,离岸债下跌本身也可能对中资房企发行人,特别是高度依赖海外融资的发行人,带来不利影响;工银国际驻香港的研究副主管Angus To认为,汇率损失、融资窗口关闭都对其不利。

美联储周一宣布了第二轮大规模宽松举措,包括不限量购买债券以保持借贷成本在低水平。亚洲高收益美元债市场此后出现反弹,信用违约互换(CDS)下跌,中国开发商新湖中宝也成功定价一只3年期美元票据。

华泰的张继强等也在报告中表示,随着流动性及信用环境的修复,债券的定价逻辑将回归其自身的信用基本面本身,在能忍受短期波动的情况下,可以适当参与深度折让的债券以获取票息收益。