下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

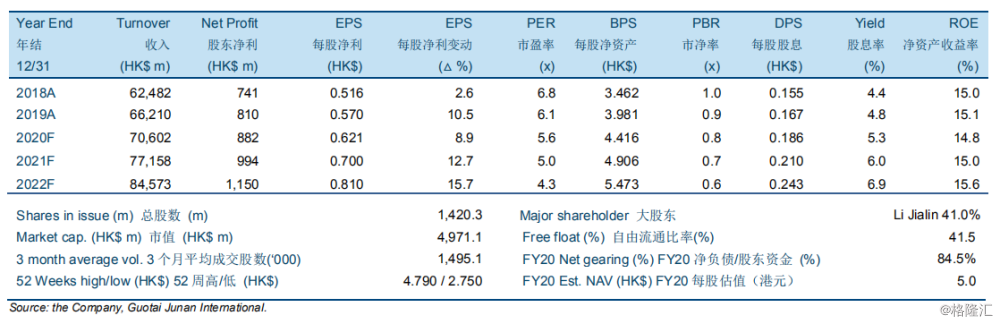

伟仕佳杰 2019 年股东净利达到 810 百万港元,同比上升 9.3%。

总收入同比增长 6.0%至66,210 百万港元,所有分部均录得正增长。移动终端/配件/云计算及大数据分析/网络及信息安全业务分别同比上升 3.3%/ 11.8%/ 3.9%/ 10.1%。毛利率同比持平为 4.5%,经营费用管控良好且销售和行政管理占收入比同比下降 0.1 个百分点至 2.6%。公司宣派每股0.167 港元的末期股息,同比上升 10%且派息率维持 30%。

尽管短期波动,但长期增长看好。根据管理层,受到新冠病毒爆发的影响,公司 2020 年 1-2 月收入同比下降约 8%至 91 亿港元。然而,我们认为 IT 设备和服务的需求并不会消失

并可能延后至今年剩下时间。此外,云计算、大数据及 5G 的快速发展会给公司带来增长机会。

维持投资评级为“买入”但下调目标价至 4.50 港元。新目标价分别相当于 7.3 倍/ 6.4 倍/ 5.6倍。