下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 女巫有话

数据支持 | 勾股大数据

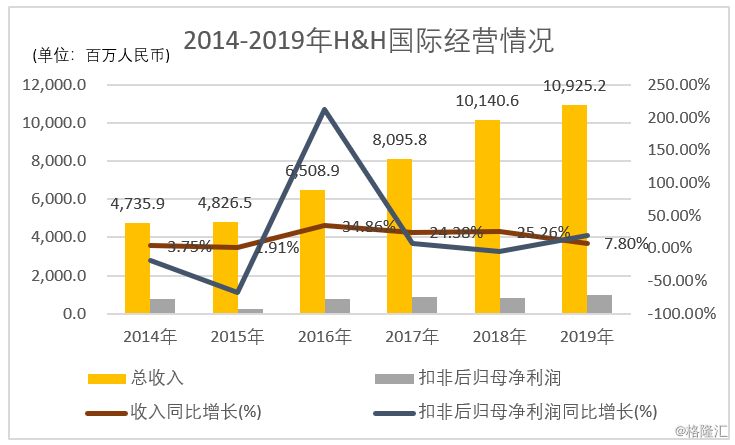

3月23日盘后,H&H国际控股(1112.HK)发布财报。

2019年收入109.25亿元人民币,同比增7.8%;纯利10.05亿元,同比增19.2%;基本每股盈利升至1.57元;拟派末期-每股普通股0.85港元,2018年为0.48港元。

数据来源:公司公告

次日,股价盘中一度上扬17%,今天股价继续走高。拉长时间看,最近的一次阶段性下跌自2018年5月开始,目前股价已回落至三年前的水平。

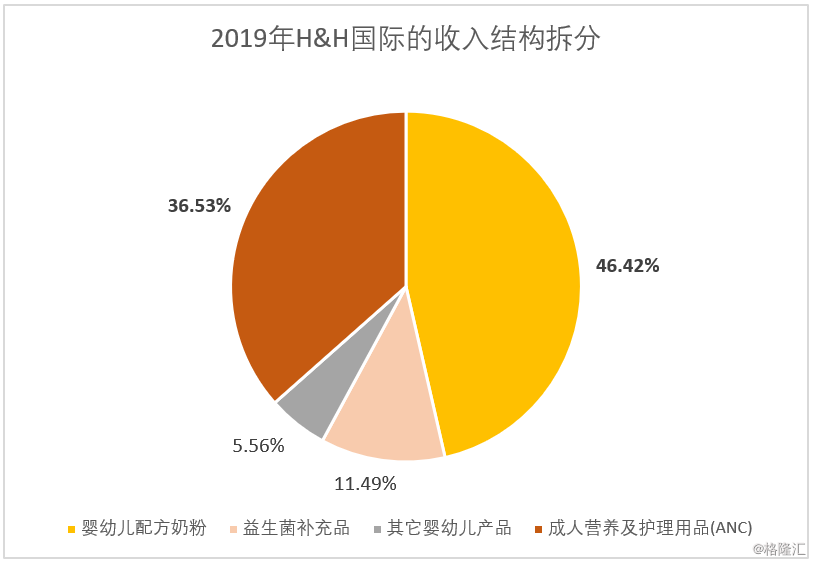

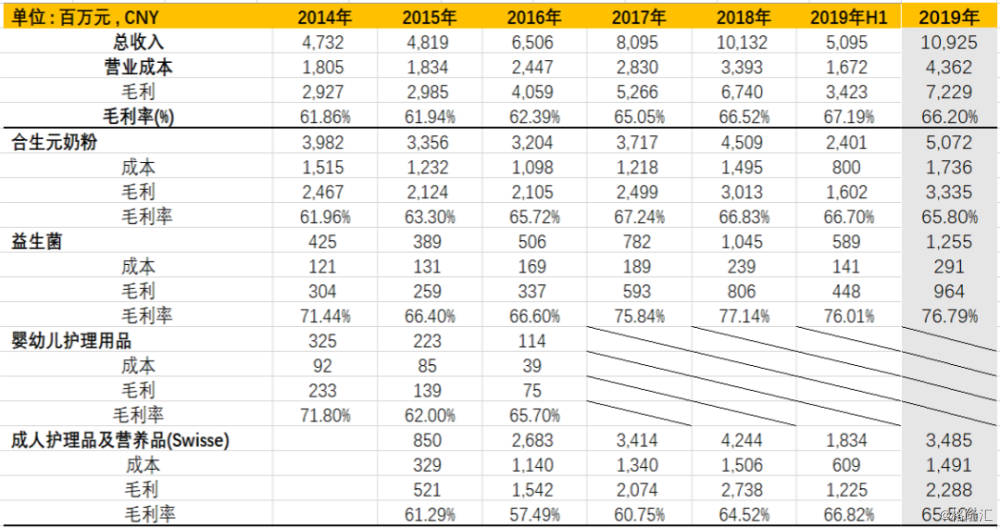

收入拆分,公司两大主营业务,婴幼儿营养及护理用品、成人营养及护理用品业务分别占总收入约63.5%、36.5%。

数据来源:公司公告

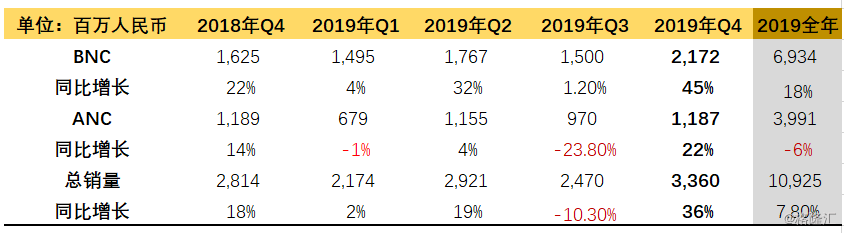

分季度数据看,Q4公司的双主业出现大幅增长,扭转了前三季度的颓势,这是刺激股价连续上涨的直接原因。

H&H国际两大主营业务收入表现

数据来源:公司公告

1

Q4的数据为什么转好?

我们分业务板块来看。

1) 婴幼儿营养及护理用品板块(BNC)同比增长近18%达69.3亿元人民币。细分为以下三个大类:婴幼儿配方奶粉、益生菌、其他婴幼儿产品。

既然是婴儿相关的业务,自然就关系到出生率。要知道我国的出生人口已经出现三连降。据国家统计局数据显示,2017- 2019年我国人口出生率分别为12.43%、10.94%、10.48%。所以,这是在存量竞争市场中产生的业绩。

合生元婴幼儿配方奶粉销量同比增长12.5%。

主要得益于Healthy Times(爱斯时光)婴幼儿配方奶粉系列表现优异,销售额同比增长33.8%,这部分收入占该业务收入的5.6%。

以及在2019年Q4推出羊奶粉系列——Biostime品牌旗下的「可贝思」,录得146.5百万元收入,占该业务比重2.9%。

原本羊乳清蛋白资源稀少,所以价格昂贵,这款奶粉采用100%纯羊乳清蛋白,蛋白组成更接近母乳,一推出就受到市场欢迎。根据网络数据显示,上市一个月就分销超8,100家门店,销量达1.5亿元。羊奶粉是个香饽饽~

随着今年3月9日合生元沃蓝系列婴幼儿配方奶粉通过配方注册,截至目前,合生元已有7个系列,共21个配方的婴幼儿配方奶粉通过配方注册。公司一直走的是“多品牌”、“牛、羊、有机多矩阵”战略,依靠高端、超高端系列使奶粉业务获得突破。

2) 益生菌收入同比增长20.1%达近12.6亿元。2019年下半年,公司在国内多个城市推出Biostime旗下的全新益生菌滴剂,推动了这项业务收入增长。

2020年,合生元计划将推出三款婴童营养品新品,以进一步拓宽合生元婴童营养品类。

H&H国际各细分业务经营表现

数据来源:公司公告

3) 其它婴幼儿产品分部销售额同比增长81.2%,涨势凶猛。

主要是依靠法国婴幼儿及儿童健康食品品牌Good Goût的销售拉动,该部分同比增长175.2%。法国婴儿护理品牌Dodie的收入增长70.4%,其增长强劲的原因是推出新纸尿裤系列,结合线上、线下渠道进行销售,拉动了在中国市场的贡献。

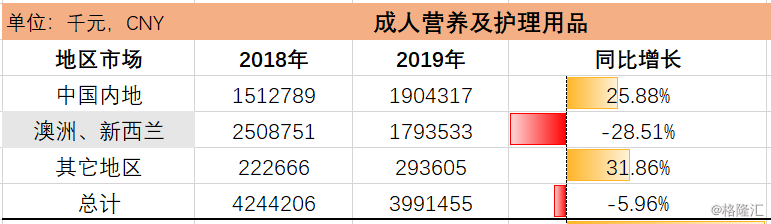

4) 由Swisse、Aurelia Probiotic Skincare组成的成人营养及护理业务(ANC),全年销售8.3亿澳元(3,485百万元人民币),按经货币调整可比基准计算,同比降低3.1%。

这部分业务业绩疲软的原因是中国新电子商务法规影响代购商减少存货和交易,导致澳新市场的销售额下滑。

分市场看,整体中国市场的增长潜力凸显,填补了澳新市场的下滑。

分地区来自客户的收入

数据来源:公司公告

A. 中国市场,是公司最大的市场,占公司总收入77.3%,2019年同比增长17.7%。2019年公司推出新产品、持续对线上、线下消费者教育、新客户群日益壮大。其它婴幼儿产品的销售在中国获得突破。

B. 澳新市场,中国实施新电子商务法,这一业务深受影响。这个市场的销售额,按经货币调整科比基准按年下跌24.7%。不过,这个市场的亮点是婴幼儿奶粉业务和益生菌业务。公司于2019年初,在澳新市场推出Biostime有机婴幼儿配方奶粉和益生菌产品。从数据可以看到,两大业务获得突破。

C. 在中国、澳新以外的地区,收入较去年增长43.6%,主要因为公司进军新市场和推出新产品。

H&H国际BNC业务分地区增长情况

数据来源:公司公告

2

好转是否具备可持续性?

从上述的表现来看,BNC业务中的奶粉产品矩阵稳固,依靠高端、超高端奶粉打入市场,多元化布局也更具稳定性。益生菌和其它婴幼儿护理业务步入收获期,能够帮助公司在存量竞争的市场中提高竞争力。

BNC业务中,婴幼儿配方奶粉占收入大头,占比46.4%,比2018年增加了0.9个百分点。从产品看,羊奶粉有很大增长潜力。

H&H国际的BNC业务产品线

数据来源:公司公告

而ANC业务方面,过去市场比较担心新电商法落地对它的影响,随着时间推移,现在影响被逐渐淡化。

ANC主要涉及Swisse品牌,先来介绍一下这款产品。

Swisse品牌在20世纪50年代后期成立于墨尔本,是澳洲自然医学疗法的先驱之一。2016年,Swisse在澳大利亚维生素及草木植物和矿物补充剂(VHMS)市场占有率高达 21.2%,位居行业第一位。

在澳洲,保健品被纳入药品管理,从选料,检验、生产工艺和过程、检验等各个环节都要按照药品规范严格进行。对于保健品,消费者更注重安全、健康,Swisse这一点特质更契合消费者心态。

回顾2019年初,公司曾对若干Swisse产品提价,加上产品组合改善使得较高毛利率的最畅销单品销售占比提升,上半年毛利率同比提升1.3个百分点至66.8%,但难以抵消市场投入(BNC营销费用率同增7.3个百分点)对利润的负面影响。

在新电商法实施前,代购们选择将高价值的产品带回国内销售,也就是我们过去俗称的“水货”,存在偷税行为。而新电商法规定,这种属于违法行为,等同于这个带货渠道被砍断。这些草根代购不再享有流量和政策税收红利。

现在代购们只能选择CC直邮和BC直邮等方式带货,所以存在渠道切换的问题。

我们也看到,去年上半年,澳洲、新西兰及其他市场收入同比-6.9%,主要是代购去库存带来的影响。中国市场主动销售同比增加18.7%。

电商法对代购的打击,对主动销售的渠道形成潜在利好,而渠道的转换需要一定时间。

短期看,对渠道和库存水平造成一定影响,但长期看,消费者对 Swisse这种产品的需求不会减少,主动销售有增长空间。

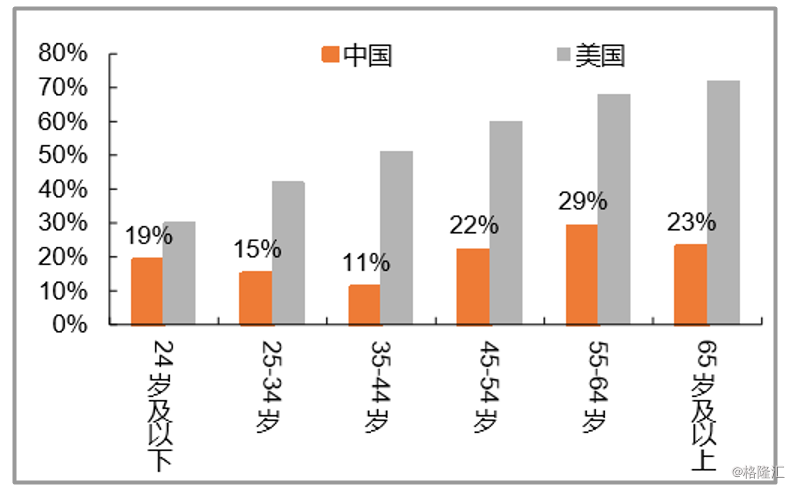

当前中国区业务已经成为Swisse营业收入的主要来源,随着人口老龄化、亚健康的城市人口增加,三四线城镇人口对健康的日益关注,都使得保健品这片蓝海充满想象空间,有望推动整体ANC业务于今年恢复正增长。

中国各年龄段保健品渗透率均远低于美国

资料来源:平安证券

现在2019年ANC业务同期基数有所下降,等到澳洲代购切换渠道完毕,销售收入企稳,国内线下渠道发力,公司或能迎来拐点。

H&H国际ANC业务分地区增长情况

数据来源:公司公告

市场比较关注疫情方面的影响。

从生产端来看,在一月爆发疫情后,公司两大主要业务的供应链正常运作。

公司对营销方式进行调整来应对不同的零售局势。通过线上直播善用其专属妈妈100客户关系管理平台来协助业务和目标客户。

而且,疫情的发生促进了消费者健康意识的提升。不同的市场对益生菌补充品和免疫相关产品(如:Swisse维他命C泡腾片)需求大幅增长。

H&H国际拥有比较强的品牌力和新品布局,且产能稳定,预计一季度有望保持较高增长。

目前公司持有现金22.2亿元,流动资金状况较稳定。

3

估值

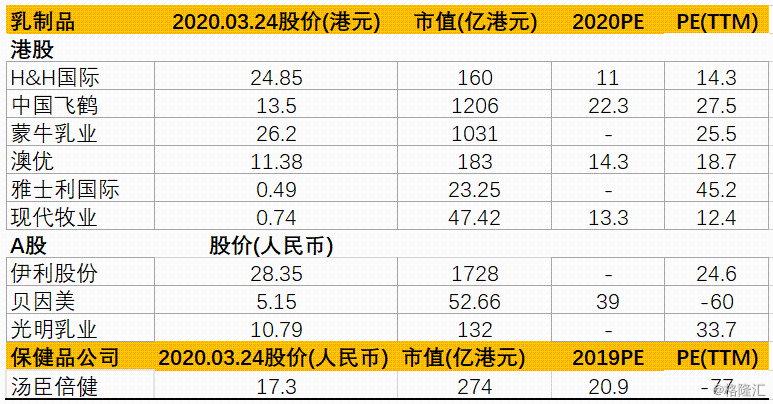

根据Wind奶粉同行2020PE,龙头中国飞鹤22.3倍,澳优14.3倍,现代牧业12.4倍。按照保健品行业来估值,汤臣倍健市盈率近21倍。H&H国际奶粉业务跟保健品业务占比近似各一半,给予11倍估值,比较有吸引力。

行业估值情况

数据来源:Wind点