下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伦敦交易员

来源:三思社

当前阵子原油刚跌破30美元的时候(下图),就有不少读者急不可耐的留言问是否有抄底机会。

如今,原油已跌倒20+美元,我们终于可以稍微安心点地把这篇高盛的原油股抄底报告分享给大家。

这篇文章其实是两周前完成的。但我当时对高盛这个V型反转观点存疑,以及大家也知道自2月下旬以来,我们对包括能源和股票在内的风险类资产一直是持看空态度的,所以便把这篇文章压了两周,免得有读者头脑发热。

这篇报告其实本身还可以,但因为担心大家买了高盛的吆喝去盲目’抄底’,于是便等到市场进一步大跌、并逐渐企稳之后,才把我们这篇报告解读分享给大家(本文的估值数据皆为两周前的,现在应该还要更'便宜'了)。

不过即使如此,对于这类大风大浪的周期股交易,我依然不建议普通读者参与。

要点概述:

高盛认为:此轮油价暴跌表面上在重演2014-2016年的剧本,但其实能源行业的基本面已发生深刻变化,行业兼并重组、改善竞争格局的时机已成熟。

相较于上一轮调整,欧美油气巨头公司如今的财务状况更加稳健(尤其是欧洲巨头),在近期股市和油价的大跌之后,其投资回报率和估值吸引力很高。

核心观点:

·OPEC国家成本优势丧失。高度依赖原油收入的OPEC国家的财政收支平衡成本高于欧美油气巨头公司的现金流收支平衡成本,原油价格战对OPEC国家而言是一场输不起的战争。

·传统油气项目投资不足。近几年低迷的油价拖累了国有能源巨头(NOC)的业绩,导致大量传统的长期油气项目的投资被搁置,这也将拉低2021年之后的原油产量。

·原油市场供需趋于平衡。传统油气项目投资不足、页岩油产量增速下滑,行业融资环境收紧等因素将驱动非OPEC国家原油产量下降,能源市场供需将趋于平衡。

·石油巨头财务更加稳健。相比2014年,欧美油气巨头的资产负债表如今更加稳健,能抵御更长时间以及更大幅度的油价低迷(尤其是欧洲油企)。

·石油巨头迎来抄底机会。欧美油气巨头公司股息回报率和现金流回报率已接近历史顶部,估值水平处在历史底部,欧美能源行业龙头股票投资价值凸显。

正文:

·OPEC国家成本优势丧失

OPEC国家的原油开采成本依然是全球最低(图1),沙特、伊拉克、伊朗等国最新油田项目盈亏成本线已降至20美元/桶附近。

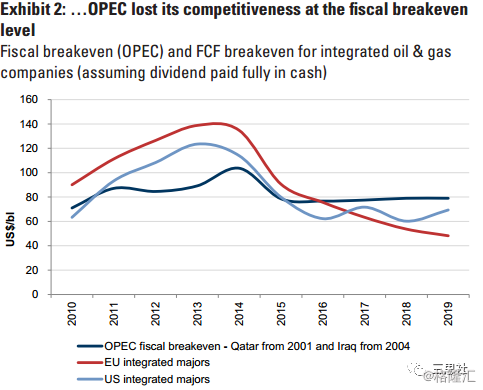

不幸的是,由于OPEC国家的财政收入高度依赖原油出口,其财政收支平衡成本线仍高达80美元/桶左右,比欧美油气巨头公司自由现金流收支平衡成本线高出10-30美元(图2)。

原油价格战对OPEC国家和人民而言,是一场输不起的战争,新冠疫情的爆发更是雪上加霜。

图1--OPEC国家产油成本处在成本曲线底部

图2--OPEC国家财政盈亏平衡点高于欧美油气巨头现金流盈亏平衡点:OPEC国家的压力很大,欧洲油企的压力最小。

深蓝色线:OPEC国家实现财政盈亏平衡的油价

红色线:欧盟油气巨头公司实现现金流平衡的油价(覆盖股息)

浅蓝色线:美国油气巨头公司实现现金流平衡的油价(覆盖股息)

·传统油气项目投资不足

2004-2016年全球油气行业经历了两轮产能扩张潮,导致近几年全球原油产量井喷:

第一轮是2004-2013年,全球主要产油国(基本上都在新兴市场)的国有石油巨头(NOC)利用手中充足的现金在全球大肆扩张,并购各类传统油气项目,油气储备不断增长。

另一轮是2009-2016年,美国页岩油行业在货币宽松环境下疯狂举债扩张,挖掘出超过1000亿桶页岩油气资源储备。

如今,这两大产能扩张潮如今都已接近尾声(图3),很难再进行大规模的新油气储备资源挖掘。

此外,近几年油价的低迷,也拖累了传统能源巨头的业绩,许多长期大型油气项目的最终投资决策(FID)被搁置,传统能源部门出现投资不足现象。

预计到2025年,这将造成每天7百万桶的原油产量损失和近似2百万桶的液化天然气产量损失(图4),并导致2021-2023年OPEC&美国以外的原油产量增长持续下行(图5)。

图3--原油储备增长陷入停滞

黑色柱状:传统油田新挖掘储备量

蓝色柱状:页岩油新挖掘储备量

图4--重大油气项目的投资决策搁置,降低了未来5年的原油产量

图5--2021-2023年美国和OPEC之外的原油产量将逐步下降

·原油市场供需趋于平衡

2019年,全球原油的产量井喷主要由美国页岩油增长驱动,OPEC+国家都在减产。

2020年之后,随着传统油气项目投资不足、页岩油产量瓶颈(图6),传统能源行业的融资环境变差,非OPEC国家的原油产量下降等负面因素的叠加,原油市场的供应过剩将得到缓解。

图6--美国页岩油产量增加将逐渐下滑

为何曾经的最大推手——美国页岩油的产量增长将加速下滑?

主要有三个理由:

理由一:页岩油井产量在触顶后的下降速率远高于传统油井(图7)。

去年页岩油产量增长超预期,这主要由庞大的页岩油气资源储备、美国完善的配套产业链、遍布各地的运营商网络以及相对较低的产量下降率所叠加推动。

但是,随着页岩油井产量的触顶,2021年我们会看到页岩油增速的大幅下滑。

图7--页岩油井产量触顶后的下降速率高于传统油井

Permian(绿色):页岩油井产量触顶后下降速率

其他:传统油井产量触顶后下降速率

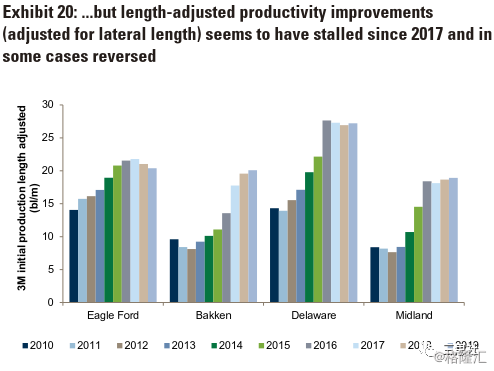

理由二:四大页岩油产区油井生产率增长陷入停滞(图8)。

页岩油井总产量还在攀升,但这是建立在页岩区采油管道伸长的基础上,经管道长度调整后的生产率增长已陷入停滞。

图8--美国四大页岩油产区油井生产率增长停滞

理由三:’可盈利’的页岩油(盈亏成本低于70美元)储备不断下滑。

美国四大页岩油产区中,Bakken 和 Eagle Ford可盈利油气储备已被开采过半(图9),仅Delaware和Midland尚存大量低成本未开采页岩油储备(图10)。但四大产区油气储备可供开采年限从2016年的80年降至2020年的30-35年,且各地油气开采效率不一。

图9--美国四大产油区页岩油储备构成

棕色:盈亏成本高于70美元的页岩油储备面积

浅蓝色:盈亏成本低于70美元的未开采储备面积

深蓝色:盈亏成本低于70美元的已开采储备面积

图10--特拉华和米德兰页岩油储备构成

·油气行业迎来寡头格局

能源行业的“抄底”理由,除了供给过剩的改善(尤其是美国页岩油产量的放缓),还有产业结构的变迁。

2014年以来,由于金融市场的融资偏好转向了“新兴”的低碳项目,“夕阳”的油气行业发生结构化变化:市场集中度上升(图18),进入壁垒提高。

图11—油气行业的市场集中度上升

随着市场结构改善、竞争的降低,新项目的盈利能力将获得实质性提升(图19)。

欧美石油巨头将借助规模效应、行业集中度和标准化来提高利润,并以此加大对低碳业务的投资,加快创新转型。

图12—2018年海外原油项目的利润率回升到30%

·石油巨头财务更加稳健

综上,虽然油价暴跌,但相比2014年,欧美几大油气巨头的资产负债表更加稳健,抗风险能力更强。

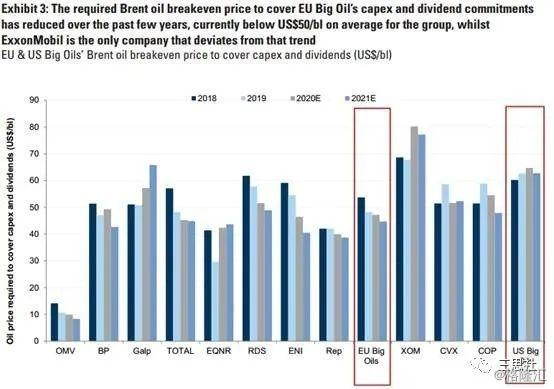

近几年,这些巨头公司,尤其是欧洲油气巨头的(覆盖资本开支和股息的)现金流收支平衡成本正持续下降(图11)。

欧洲石油巨头现金流收支平衡成本自2014年后下降30-60%,比美国油气巨头下降更快(图12)。

美国主要受老牌石油公司埃克森美孚公司拖累,该公司过去两年资本开支大幅扩张,其现金流收支平衡成本已高达80美元(图11)。

图13--全球油气巨头的盈亏平衡点(覆盖资本开支和股息)逐步下行

图14--欧洲油气巨头盈亏平衡点下行更快

深蓝色线:美国油气巨头实现现金流平衡的油价(覆盖股息)

红色线:欧盟油气巨头实现现金流平衡的油价(覆盖股息)

·石油巨头迎来抄底机会

过去几年的油价低迷,让能源行业尤其是页岩油企业的现金流恶化、上市公司业绩不佳,整个板块持续跑输市场(图13)。

但过去几年欧美原油巨头已不再盲目增加资本开支,而是将主要精力用于削减成本和杠杆(图14),减少长期项目投资,提升经营效率、盈利能力和股东回报率。

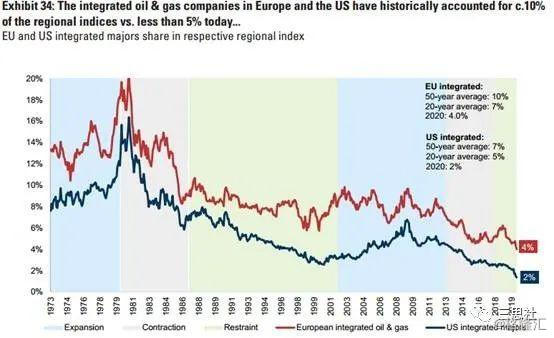

图15--欧美油气板块市值占比创新低

绿色线:美国油气板块市值占比

红色线:欧盟油气板块市值占比

图16--欧洲油气巨头杠杆率不稳中趋降

绿色虚线:美净债务/权益资本(不考虑会计准则调整)

红色线:美净债务/权益资本(考虑会计准则调整)

随着欧美石油巨头们的财务指标更加稳健,其股票投资价值愈发凸显。

欧美石油巨头股息回报率(图15)和自由现金流回报率(图16)已接近历史顶部(欧洲尤其明显),估值水平也是跌到了地板价(图17)。

图17--欧美油气巨头股息率升至高位

绿色线:美国油气巨头股息率

红色线:欧盟油气巨头股息率

图18--欧美油气板块自由现金流回报率创新高

绿色线:美国油气板块自由现金流回报率

红色线:欧盟油气板块自由现金流回报率

图19--欧美油气板块市净率不断下行

绿色线:美国油气板块市净率

红色线:欧盟油气板块市净率

因此,高盛的老爷们认为,欧美能源巨头股值得抄底了。

不知大家怎么看?