下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王学恒 丁诗洁

来源:学恒的海外观察

报告摘要

01

收入超预期,FILA驱动强劲增长

19年公司实现收入339亿元,+40.8%;归母净利润53.4亿元,+30.3%。其中主品牌安踏+21.8%,FILA+73.9%。毛利率55.0%,+2.4 p.p.;净利率15.8 %,-1.2 p.p.,主要受收购影响。FILA经营利润率为27.2%,已经超出安踏(26.8%)。公司杠杆率小幅上升,现金周转健康。

02

渠道增长保持强劲,电商将加速增长

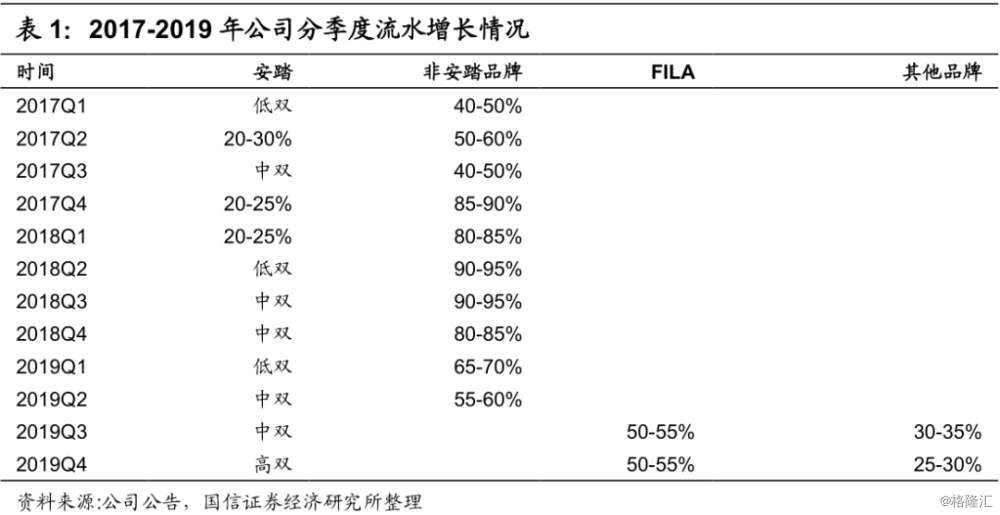

Q4安踏/FILA/其他品牌实现高双位数/50%-55%/25%-30%的增长,成长迅猛。FILA高增长中店效贡献显著,从2018年底的70万左右的店效增长到2019年底80万以上,同比增长超过20%。另外,公司电商业务增长迅猛,2019年全年增长40%,今年有望加速到50%的增速。

03

今年仍有望保持全年流水正增长,Amer影响可控

Q1预计安踏/FILA流水下降约25%/15%,其中电商增50%。售罄率和库销比有小幅恶化,公司首要保持库存健康,将加大折扣促销,毛利率预计安踏品牌影响幅度小而FILA因直营模式,波动幅度较大。预计Q2 Q3合计减少10%-15%的订单,以Q2为主。19年合资公司对公司利润带来6.33亿负面影响符合预期,20年海外疫情若在7月前受控不会增大Amer经营风险,未来管理层也可以根据情况调整开支。

04

风险提示

1.疫情反复,宏观经济与消费需求大幅下行;2.新品牌发展不及预期,加大利润拖累;3.市场的系统性风险。

05

投资建议:业绩出色风险可控,当下估值吸引力强

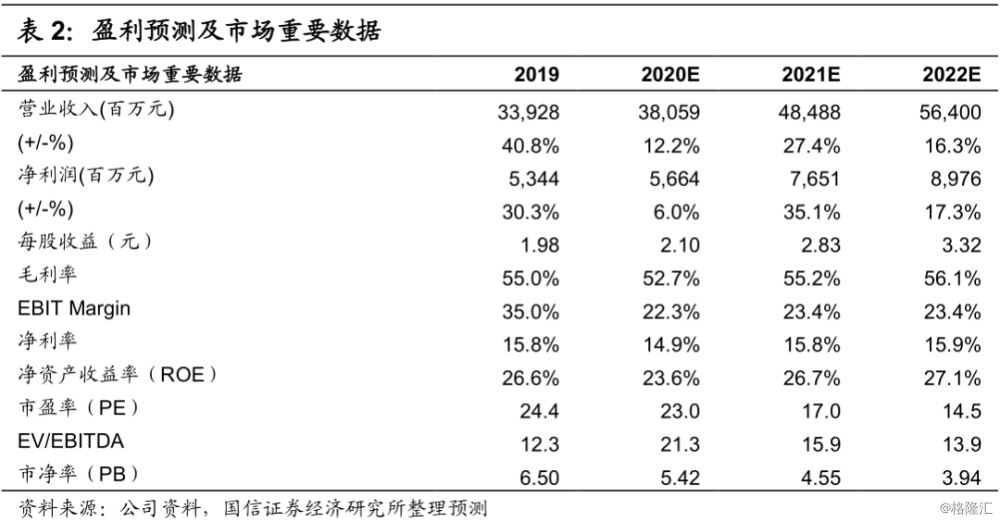

19年出色业绩与20年流水正增长将提供有力业绩的支撑。我们看好公司未来复苏和扩大市场份额的能力。我们调整盈利预测,预计20-22年净利润分别同增6.0%/35.1%/17.3%,EPS为2.10/2.83 /3.32元(此前20-21年为2.33/3.01元),对应PE为23.0x/17.0x/14.5x。未来改善空间显著,当前估值相当吸引,调整一年期合理估值为69.9-72.3港元,对应20年PE30x-31x(此前为78-80港元),维持“买入”评级。

报告正文

01

收入超预期,FILA驱动强劲增长

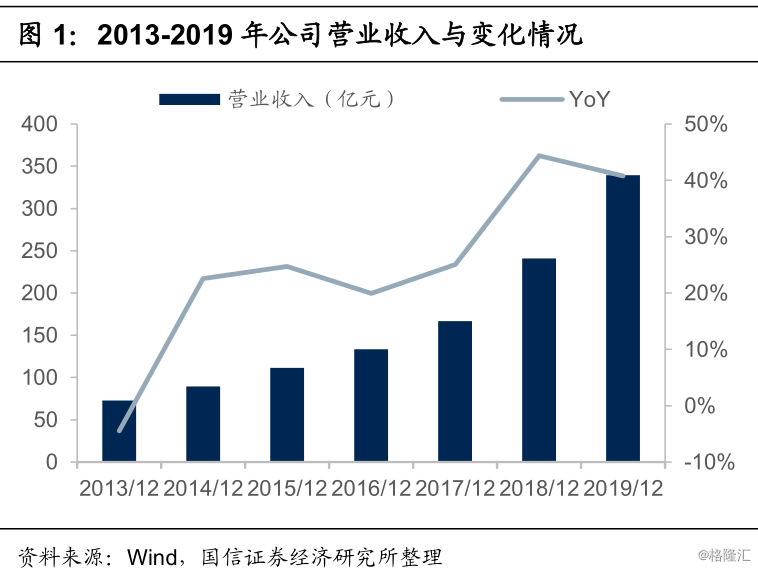

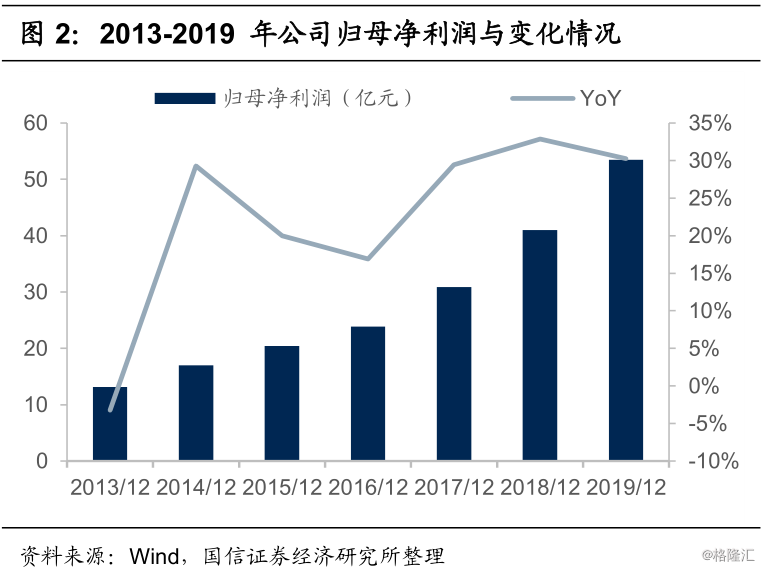

收入超预期,净利润符合预期。2019年,公司实现收入339.28亿元,同比增长40.8 %;经营利润86.95亿元,同比增加52.54 %,创造了历史新高;归母净利润53.44亿元,同比增长30.3%(低于我们预期0.9pp)。其中,分品牌来看,主品牌安踏收入增加21.8%至174.45亿元;FILA增长73.9%至147.70亿元,贡献主要增长驱动力。

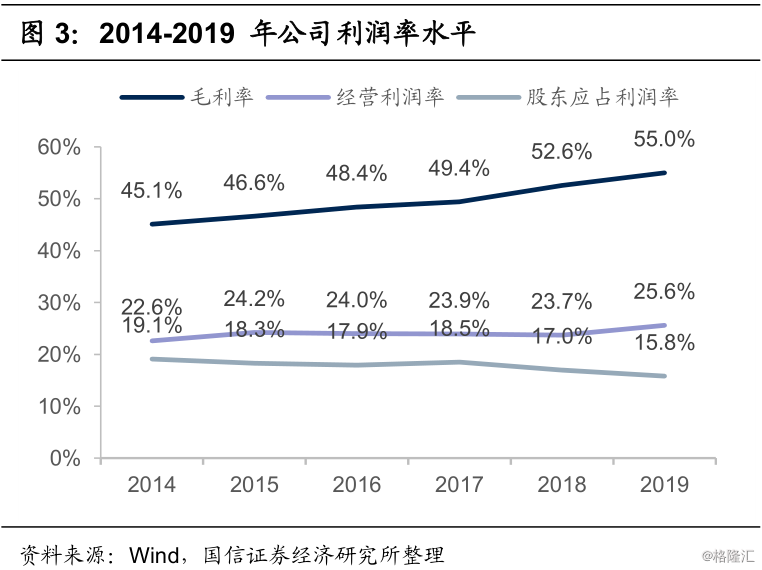

利润增速超过费用增速,FILA占比提高。 2019年,公司实现毛利率55.0%,同比增加2.4 p.p.;经营利润率25.6 %,同比提升1.9 p.p.,净利率15.8 %,同比减少1.2 p.p.,主要是由于收购Amer一次性费用和税率增加的影响。公司毛利率的提升主要来源于FILA品牌的贡献。分品牌利润率:1)毛利率:FILA的毛利率为70.4%,较去年同期上升0.5 p.p;安踏毛利率为41.3%,轻微下降0.7 p.p.,这是由于安踏品牌推出了性价比较高的新鞋。

2)经营利润率:FILA经营利润率为27.2%,已经超出安踏(26.8%),展现了多品牌孵化成功的盈利潜力。其他品牌仍有亏损,OPM为-3.4%,但同比收窄(18年:-12.2%),未来有望继续提升盈利水平。

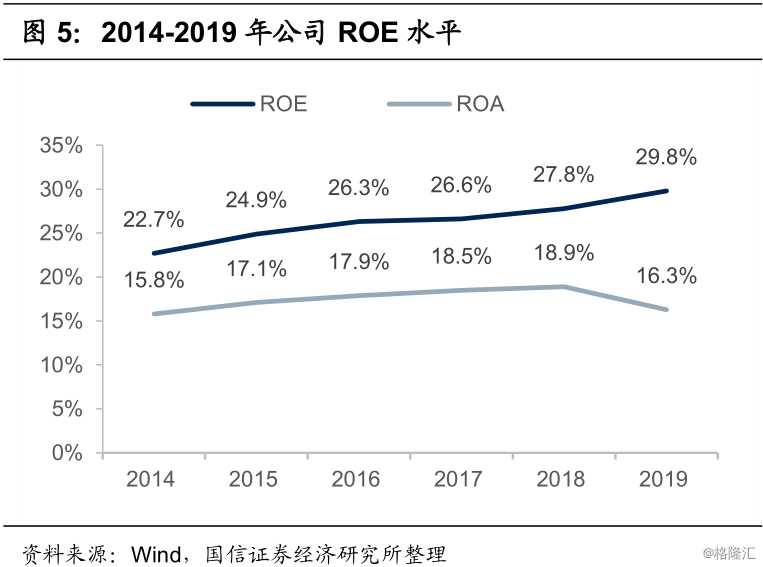

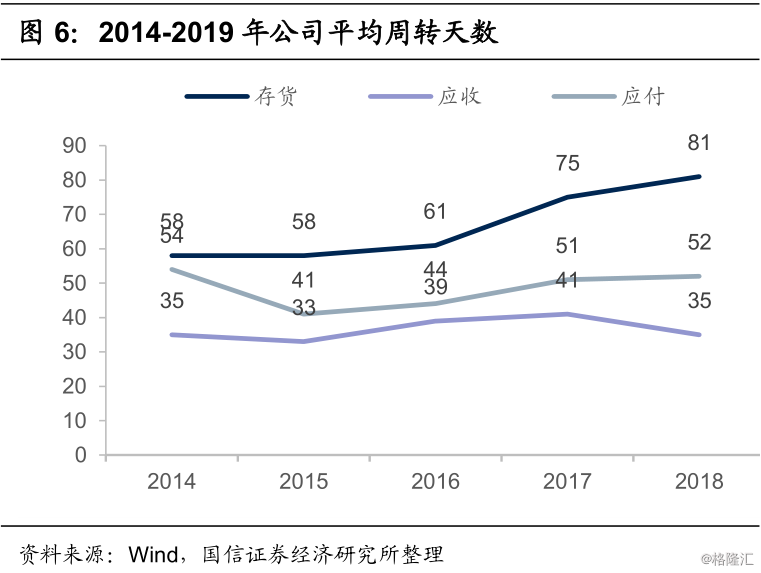

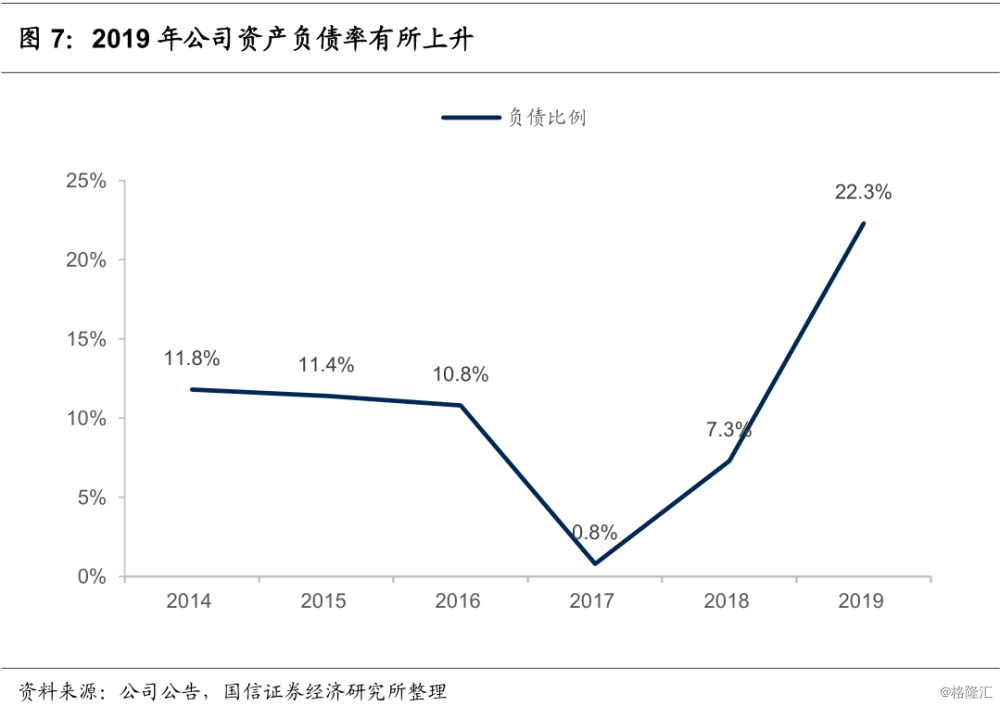

杠杆率小幅上升,现金周转健康。2019年,公司ROE达到29.8%,同比提升2 p.p.,经营利润提升1.9 p.p.至25.6 %;公司平均存货周转天数87天,相比去年同期增加7天,这是由于FILA(主要是零售业务)占比的提升,且分品牌看安踏和FILA的零售库存均健康;平均应收账款周转天数34天,同比减少1 天;平均应付账款周转天数57天,同比增加5天。公司的资产负债率提升至22.8%,仍维持在健康的水平,公司下调派息比率至30.7%,存留了充足的现金流。

02

渠道增长保持强劲,电商将加速增长

2019年,安踏品牌在第四季度实现高双位数增长,FILA和其他品牌分别实现50%-55%及25%-30%的增长,成长迅猛。FILA高增长中店效贡献显著,从2018年底的70万左右的店效增长到2019年底80万以上,同比增长超过20%。另外,公司电商业务增长迅猛,2019年全年增长40%,今年在战略调整下有望加速到50%的增长。

03

今年仍有望保持全年流水正增长,Amer影响可控

今年1月下旬国内疫情爆发,对行业造成严重冲击,而在此期间公司凭借强大的组织管理能力和竞争地位,迅速应对,预计表现将好于同业,电商将贡献显著的增长。公司对2020年展望的具体情况如下:

1)一季度展望:

流水:预计安踏Q1流水下降20%-30%,FILA下降10%-20%(流水已经含电商),其中电商有望增长50%,原目标是40%

库存:售罄率正常在50%左右,现在预计40%+。库销比预计安踏 5-6月,FILA 6-7月,公司最重要的目标保持库存健康。

折扣:FILA正常情况为7.5-8折,现在预计7折左右,安踏也有几个点的下降。

2)全年展望:

上半年流水:预计安踏/FILA/整体分别下滑中双位数/持平/下滑10%-15%;

下半年流水:预计安踏/FILA预计分别实现双位数/30%的增长;

全年流水:预计集团整体正增长;

3)利润率:

毛利率:安踏批发模式下毛利率变化幅度较小,主要受回购、补贴影响;FILA在零售模式下,折扣对毛利率影响较大,经营开支下调有望弥补部分利润损失。

4)订单调整:

预计主要减少Q2 Q3合计10%-15%的订单,以Q2为主。

5)经销商支持:

1.回购库存,预计比例为上半年的10%,集团通过电商等渠道清理;2.一定的流水折扣补贴等。

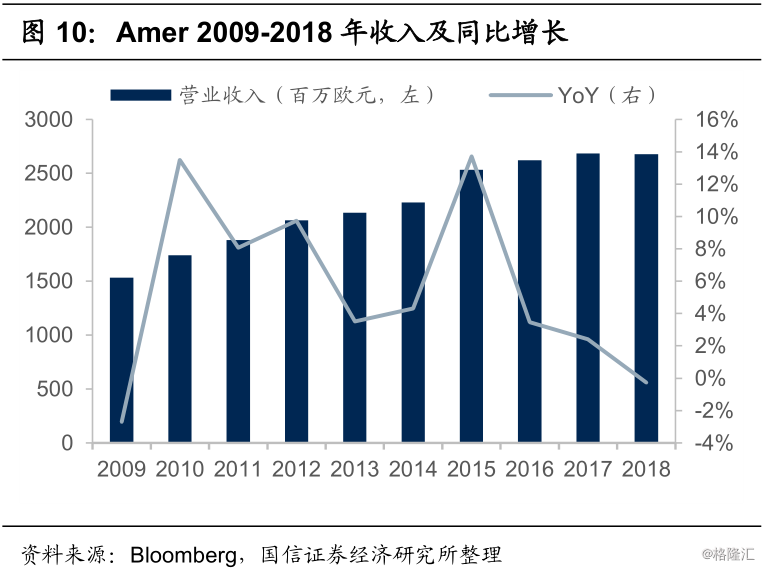

Amer19年亏损符合预期,未来风险可控。2019年合资公司对公司利润带来6.33亿负面影响,其中包括PPA不超过5亿元和一次性交易费用不超过2亿元。目前针对海外疫情市场担心的负债风险(两笔贷款,13亿欧元和17亿欧元,其中17亿是属于Amer的借款,和EBITDA有关联度),公司进行测算,如果在7月疫情疫情得到控制,公司没有再融资压力,未来管理层也可以根据情况调整开支来弥补利润水平,预计风险可控。

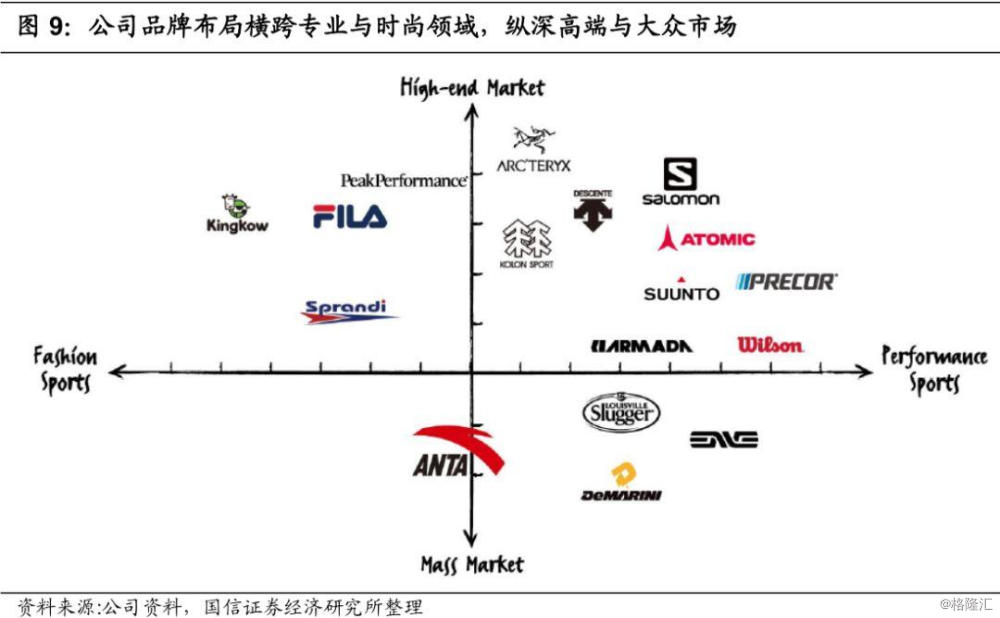

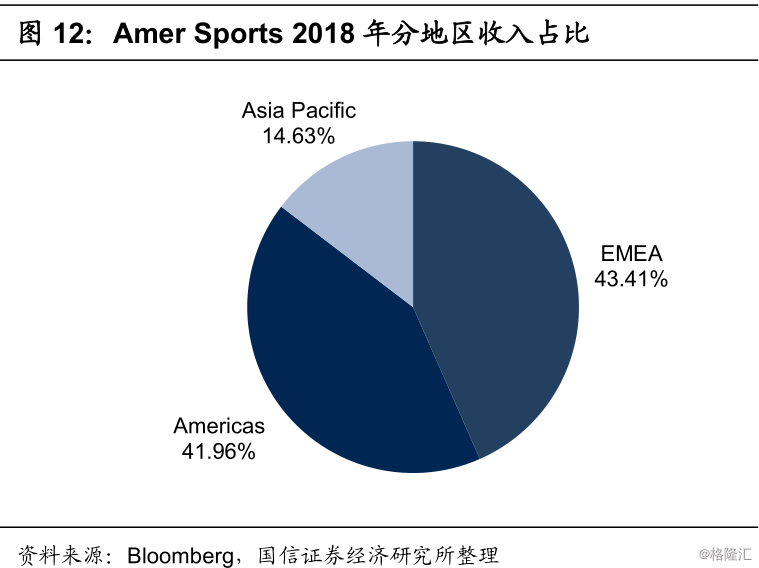

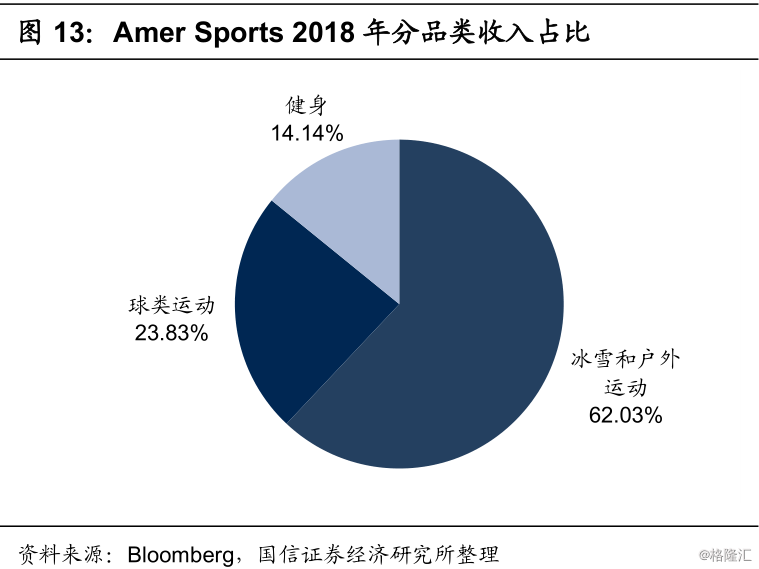

完备的品牌布局使公司充分受益市场景气,实现品牌孵化价值增长。Amer品牌始祖鸟、萨洛蒙、威尔逊与安踏鞋服为主的业务模式接近,通过渠道与供应链资源的整合有望发挥更大经营效益,同时品牌的定位对公司的布局形成了有利补充。通过FILA的规模快速增长、经营效益大幅提升,可以看到公司对多品牌的经营实力,而未来中国消费者对运动装备的需求升级将显著推动公司多品牌增长。

04

投资建议:业绩出色风险可控,当下估值吸引力强

公司2019年业绩表现出色,多品牌运营实力凸显。2020年仍能实现流水正增长,将提供有力业绩的支撑。我们看好公司的经营管理、多品牌布局在应对疫情影响的能力与未来消费复苏后的抢占市场份额的能力。我们根据业绩与指引更新情况调整盈利预测,预计公司2020-2022年收入分别同增12.2%/27.4%/16.3%,净利润分别同增6.0%/35.1%/17.3%,EPS分别为2.10/2.83/3.32元(此前20-21年为2.33/3.01元),对应PE分别为23.0x/17.0x/14.5x,目前国内消费经营情况日益改善,我们认为公司基本面底部已经明确而未来改善空间显著,估值相当吸引,调整一年期合理估值为69.9-72.3港元,对应20年PE30x-31x(此前为78-80港元),维持“买入”评级。

05

风险提示

1.疫情反复,宏观经济与消费需求大幅下行;

2.新品牌发展不及预期,加大利润拖累;

3.市场的系统性风险。