下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月24日,港股市场的蓝筹股创科实业(00669.HK)终于没有再度下跌,而是跳空上涨了9.89%,报收46.6港元/股,全天成交了5.11亿港元,最新总市值为852.79亿港元。

值得注意的是,该公司的股价在2月14日达到上市新高71港元/股后遭遇暴跌,至今天合计28个交易日内已经下跌了32.66%,总市值也蒸发了446.52亿港元。

不过,在此轮暴跌之前,该股是市场中的长牛股。以后复权的股价测算,在10年左右的时间内上涨了近9.4倍。

创科实业股价走势

(图片来源:Wind)

资料显示,创科实业于1990年在香港联交所上市,公司是高性能消费及专业产品的全球领先生产商,从事生产电动工具及地板护理工具的销售,广泛用于改善家居环境及建筑行业。

公司产品通过家居用品中心、主要零售商、工具总汇分销商和其他销售渠道行销全球,主要品牌包括密尔沃基、AEG、Ryobi、Homelite、Hoover、DirtDevil、Vax。

此外,公司在世界各地亦与主要品牌公司及专有零售品牌订立生产业务合约。

从消息面来看,创科实业股价突然崩盘是因为欧美地区的新冠肺炎疫情大规模爆发。

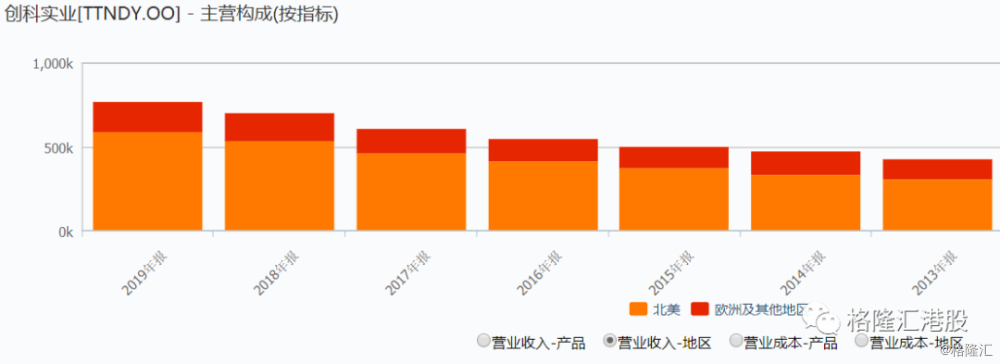

据悉,上市公司的绝大部分业务在欧美地区,一旦疫情大规模蔓延,公司的经营情况或受到影响。

创科实业营业收入-地区

图片来源:Wind

最新疫情数据则显示,意大利已经确诊6.39万例,新增4789例;美国确诊4.64万例,新增1.12万例;西班牙已确诊3.31万例。

国外疫情最新情况

图片来源:新浪

事实上,肺炎疫情对该公司2020年业绩的影响有多大暂时还不得而知。

而在此之前,作为市场知名的蓝筹股之一,创科实业近些年的业绩表现十分亮眼。自2010年以来,公司的营收和净利润持续录得增长,这也是其股价此前飙涨9倍多的底气所在。

创科实业2010年至2019年业绩

图片来源:Wind

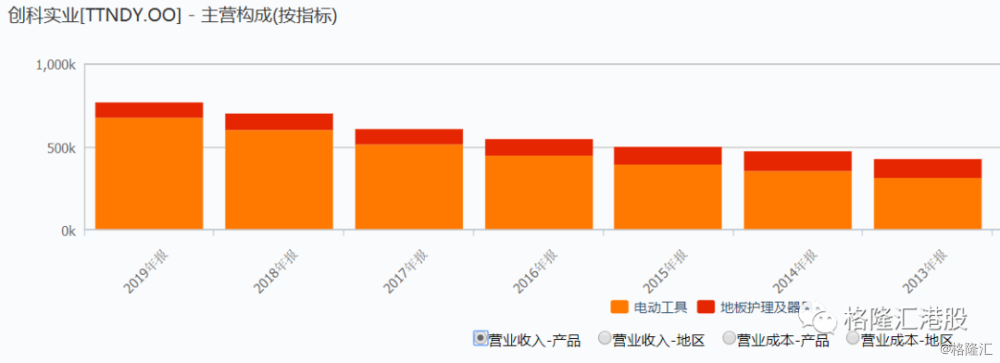

虽然公司有两大分部,但是电动工具是核心业务,贡献了绝大部分的营收,近五年复合增长率超过了14%,而地板护理及器具业务近五年的收入呈下滑趋势。

创科实业营业收入-产品

图片来源:Wind

另外,电动工具业务也几乎贡献了全部的利润,而地板护理及器业务基本不赚。

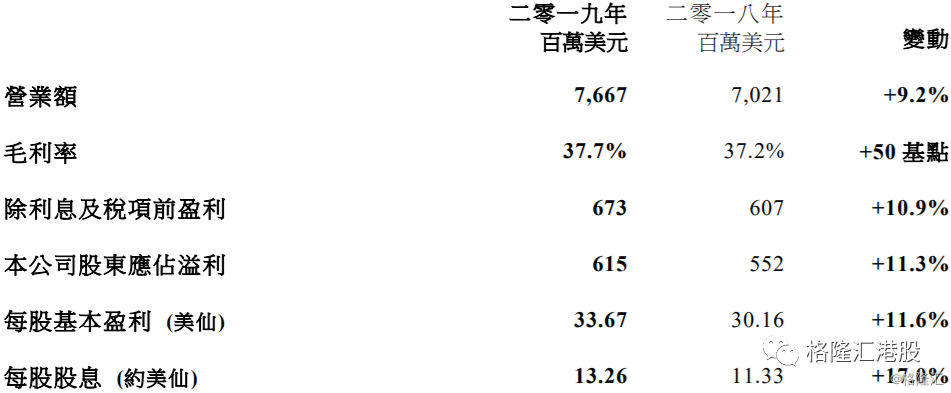

值得一提的是,该公司刚于近期披露了2019年年报,也获得了众多券商机构的肯定,但是该公司近期暴跌的股价却让这一切变成了大型翻车现场。

3月4日公布的最新业绩显示,2019年,公司的营业额为76.67亿美元,同比增长9.2%,股东净利润6.15亿美元,同比增长11.3%。此外,该公司拟末期股息每股0.58港元,全年股息1.03港元,同比增长17%。

创科实业2019年业绩情况

来源:创科实业2019年年报

从分部业绩来看,电动工具业务实现营收67.92亿美元,美元口径同增13%,营收占比为88.6%;地板护理及器具业务实现营收8.75亿美元,同减13.49%,营收占比下降2.99pct至11.42%。

不过,因公司策略调整,退出德国等部分欧洲地板护理市场,这部分业务的营收有所下降,但利润实现同比增长12.8%。公司积极落实全新地板护理策略,转型发展成功,充电式清洁和地毯清洗类产品年增长18.9%,并在北美及英国市场领导地位稳固。

期间费用率方面,2019年,创科实业的销售费用率为15.59%,同比下降0.13pct,;管理费用率为10.50%,同比上升0.41pct,其中研发费用率为3%,同比上升0.11pct,主要系策略性加大新品投入带动;财务费用率为0.68%,同比上升0.14pct。

而在这份年报披露后,众多券商大行纷纷发布研报表达了自己的看法:

花旗发表报告称,创科实业2019年度纯利同比升11.3%至6.15亿美元,分别低于该行及市场预期2%及3%,因此下调其2020至2021年盈利预测4%至6%,目标价相应由90港元降至86港元。

该行补充,创科去年业绩有正面因素。即使业绩轻微低于预期,但仍出现稳健增长,故该行维持“买入”评级,且为中型工业股的首选。

大摩也发布报告表示,市场或对创科实业下半年盈利有一点失望,但该行认为主要是行政开支上升造成,而不是核心业务问题或未能扩大毛利率。集团全年现金派息比率为39.4%,高于2018年的37.6%,符合该行预期。

该机构认为,集团的结构性仍然完整,股价如有回调,建议买入,对其目标价为69港元,予“增持”评级。

摩通也上调创科实业目标价至78港元评级“增持”;大和重申其“买入”评级,目标价由65港元上调至80港元;野村也维持其“买入”投资评级,目标价75港元不变。

从各券商大行的观点来看,创科实业2019年的业绩虽然有一些瑕疵,但是整体表现依然不俗,给予的建议也都是买入或增持评级为主。

就该上市公司目前的股价而言,距离上述券商给予的目标价有较大的差距。

从目前的情况来看,创科实业当下的业绩依然很不错,股价暴跌更多是因为投资者担忧疫情影响后续的业绩。

不过,经过此轮大跌后,该公司的估值已经处于近5年的最低点。

创科实业估值分析

来源:Wind