下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邵宇 陈达飞

来源:宇观新时代

新冠肺炎疫情叠加石油价格战引发全球资本市场剧烈震荡。道琼斯指数已下跌35%,速度超过大萧条和2008年金融危机;恐慌指数(VIX)突破2008年峰值;石油价格单日下跌幅度超过1992年海湾战争;美国10年期国债收益率降至150年来新低(0.54%);黄金也未能幸免,伦敦现货黄金跌至1500美元以下。美元指数突破了100关口,与此同时,TED利差从3月初开始快速上升,说明流动性风险已经在全球金融市场蔓延……像极了“完美风暴”!

美联储不是“救市主”

如果说美联储3月初紧急降息50个基点还有点超预期的话,那3月中旬再降息100个基点至零利率应在市场预期之内,可能让市场略显诧异的是为什么不等到3天后的议息会议,或者是降50个基点。

美联储的“组合拳”——降息;购买7000亿美元国债和MBS;重启商业票据融资工具;增设货币市场基金工具;购买市政债等——意在补流动性的窟窿,防止危机进一步演化为债务危机(偿付危机),从而导致企业破产、失业和经济衰退。

美联储这次行动非常迅速,也是应该的作为,核心原因就流动性出现了断层,传导不到实体经济部门。2008年大危机之后的强监管政策(巴塞尔3和沃尔克规则等)也限制了银行的业务范围,同时,在危机时刻,银行也会惜贷。在2008年金融危机时期,商业票据融资工具(CPFF)的设立和货币市场基金的纾困行动都是等到雷曼兄弟破产之后才实施的,这些基金购买了大量的商业票据,而一旦商业票据的流动性出问题,货币市场基金也面临赎回和挤兑风险;而第一次量化宽松(QE1)则要等到2009年11月25日。结果就是两年多的经济衰退。

在资金网络如此繁杂的现代金融体系,尽早行动是理性决策,因为等到漏洞百出,想堵都堵不上了。伯南克在回忆录中就表示,后悔当初没有更加坚定的行动,而是担心通货膨胀按下降息的“暂停键”。这也是他将专著取名为《行动的勇气》的原因。本次危机之后,他与美联储前主席耶伦也一直建议鲍威尔扩大资产购买和抵押品范围。这算是其对大萧条研究的心得,危机模式一旦启动,救助行动引发的“道德风险”就不应成为行动的阻力。这就像面对一位岌岌可危的病人,医生该做的是立马救治,而不是担心病人康复之后是不是会再次复发。

迅速行动是大萧条时期的惨痛教训,所以,即使这一次最终未能阻止危机进一步蔓延,也不应该将罪责全部归于美联储。例如,美联储当前的行动意在解决更为广泛的流动性危机,而非仅仅是股市崩溃,故不能因此而称货币政策无效。如果没有这些行动,危机可能已经全面展开。实际上,这与防控新冠肺炎疫情一个道理,越早防范,就越能将风险隔离在小范围内。但是,也应该认识到,美联储和财政部的行动也受到法律和政治的约束。

宏观政策顺势而为容易,逆水行舟难。货币政策更多时候只能是亡羊补牢,很难做到未雨绸缪,也不能指望美联储是“救市主”。并且,解决前一次危机的措施很可能为下一次危机埋下伏笔。

谨慎看待“政策是抄底的信号”

很多金融崩溃看似是“外生冲击”导致的,它甚至可能只是一个谣言(1930年12月美国合众银行因谣言而造挤兑),但是,并不是谣言得以澄清,股价就会立即反弹。本次美股崩盘起因是新冠肺炎疫情在海外的扩散,但是否疫情结束了,或者拐点明确了,就意味着股市见底呢?不尽然。因为,崩溃一旦发生,原因是什么就不重要了,重要的是,流动性黑洞是否都堵上了,风险是否还在蔓延,以及,经济基本面是否因此而受影响。

经验证据显示,没有哪一次崩溃是一次性见底的。历次大崩溃,救助措施几乎都是不间断的。但这些期政策是否会引起反弹是不确定的,关键看政策力度和行动的速度。短期的反弹也往往成为抛售的理由。大萧条时期,虽然胡佛总统和美联储也并不是撒手不管,但终究不足以让股市刹车。当时,信用因银行的倒闭而崩塌,对实体经济造成了紧缩的效应,这是经济萧条的重要原因。所以,慎将政策看作反弹的时机,更不能太相信政治家的话。

一方面,在雷曼破产之前的一年多时间里,美联储(和财政部)都采取了相应的救助措施,比如救助贝尔斯登,股票市场可能会因此而企稳、反弹。这很容易就让决策者认为,政策起作用了,风险警报已经解除。但是,除了决策者察觉到的问题之外,还有那些在金融监管范围之外的风险,尤其是影子银行的风险。

另一方面,还需要关注风险在全球的传染。大萧条之所以如此漫长,部分原因就是美国采取了贸易保护主义政策(1930年6月通过的《斯穆特-霍利关税法案》加征20%关税),加剧了全球美元短缺的状况,增加了德国偿债的难度,也因此激发了民粹主义的崛起。2020年3月初开始,股票市场的风险就已经蔓延至欧洲美元市场,TED利差飙升显示美元短缺,如果美元需求得不到满足,将进一步引发全球债务危机(目前美国已经加强与其他国家合作,开展货币互换业务)。美元何时不再升值了,就表明美元流动性得到了补给,这个警报就暂时解除了。

图1:七上八下——大萧条中的道琼斯指数

数据来源:WIND

大萧条时期,美股在不到3年的时间,跌幅达90%,期间经历了“七上八下”。第一次下挫15%后股价迅速反弹,失地收复一半,乐观情绪开始占主导。广为流传的是著名经济学家费雪,1929年10月14日,也就黑色星期四的前一周,他说:“股市似乎达到了永久性的高度”。(参考图1)然而,他在本次股灾中破产了。实际上,对投资者而言,大萧条期间的每一天几乎都是黑色的。希望在一次又一次的绝望中被击的粉碎,而给投资者希望的,恰恰就是各种各样的逆周期政策。所以,雪崩之下,乐观是比较昂贵的。

疫情扩散与危机蔓延决定经济衰退程度

在考虑本次股市崩溃将持续多久时,有两个常见的思路。以美国为例,第一,是看疫情在美国的扩散;第二,看美国经济的基本面;

疫情的扩散直接冲击实体经济和供求两端,以中国的数据为参考,可以确定的是美国3月之后的数据会很难看,有著名投行称可能会负增长20%以上。果真如此,那将是史无前例的。它意味着大量的破产和失业。这也意味着,即使疫情的扩散出现转折点,也并不意味着股市就迎来了转机。本次美股崩盘,很难说是因为基本面出了问题导致的。但疫情的冲击让会降低历史基本面信息的参考价值,反而可能会误导。

爱因斯坦说,前瞻性思维最重要的一点是想过去学习,但他也强调,不能被过去束缚。在崩溃发生后,笔者也是第一时间去看美国经济的基本面。整体判断是,虽然从去年下半年开始就已经显现出增长乏力的迹象,企业利润更是在两年前就基本停止增长,尤其是2008年金融危机之后,衍生品市场的无序状态显著改良,银行和居民部门资产负债表较为健康,房地产抵押贷款市场在持续改善。认为这一次与2008年不一样,与1929年也不一样,因为这次政策托底的行动很坚决。但是,这只能说明危机不会像2008年那样爆发,其它的什么也说明不了。

基本面信息很难去解释股票崩溃,因为它的波动率相对较低。这也是预测危机非常困难的原因。至今为止,宏观经济学模型也没有将这些尾部事件纳入其中。但是,这并不是说基本面不重要。

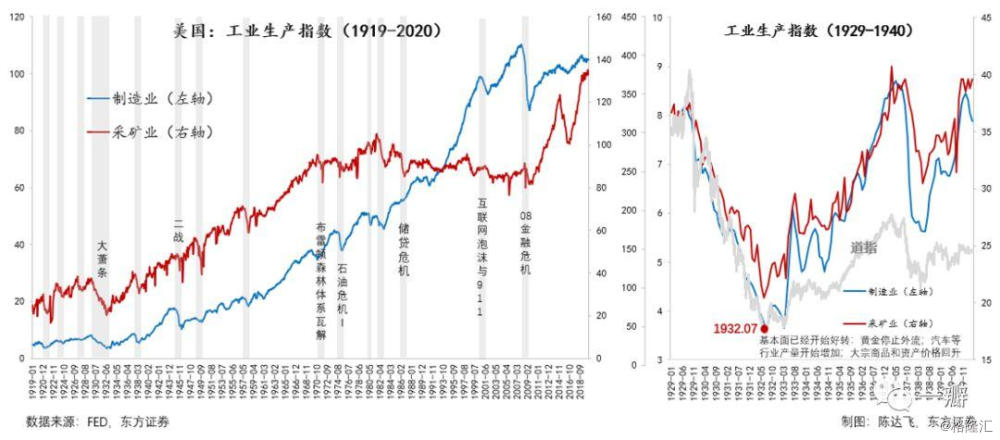

笔者研究大萧条的一个感受是,只所以如此严重,即使有政策应对上的不及时和失当,更重要的是经济基本面因崩溃的发生而不断恶化,这可以从工业产出、百货公司销售额、就业和产能利用率上看出。数据显示(图2),到1932年下半年,美国经济基本面数据已经开始好转。也因此,道琼斯工业指数在下跌中实现了最大的一次反弹(80%)。事后看这些基本面信息都比较明确的积极信号,但当局者是很难分清楚的。

图2:大萧条时期的基本面与股市

美国两党政治与救市效率

美国两党政治影响救市效率。一个有意思的观察是,2008年与2020年都是大选年。更为有意思的是,南希•佩洛西都是众议院议长,在任的都是共和党主席(小布什与特朗普)。不同之处在于,2008年,国会两院都处在民主党控制之下,当时的参议院领袖是哈里•里德(Harry Reid),而当前,参议院多数党领袖是麦康奈尔,与特朗普都是共和党人。

在雷曼兄弟破产之前,时任财政部长保尔森和美联储主席伯南克采取了一系列的救助措施,但他们只能在法律授权的范围内行动,资金使用方式和救助的范围等都受到限制,申请纾困资金很多都需要国会批评,这就耽误了救助的黄金时期。实际上,早在2007年之前,抵押贷款的问题就已经比较明显。两房(房利美和房地美)、贝尔斯登等相继出现偿付问题是极强的信号。等到雷曼出问题,由于无法提供“满意的”担保,贷款金额受到限制,对于第四大投行而言就是杯水车薪。保尔森和伯南克想撮合私人投资者接盘,但他们都因为政府无法提供担保而放弃。

11月4日,奥巴马当选,民主党又完全控制了国会参众两院。一般而言,如果白宫与国会在一党控制之下,那么政策出台的效率就会更高,特朗普就职的前两年与后两年就是鲜明的对比。11月中旬,保尔森才宣布准备将资金注入非银金融公司,财政部获准为汽车贷款、信用卡和学生贷款提供部分资金。紧接着,11月25日,美联储和财政部宣布8000亿美元的贷款和资产购买计划(QE1),旨在降低抵押贷款利率,缓解房地产市场的压力,修复银行资产负债表。

时运变迁,这一次是佩洛西与特朗普的博弈,两者不和已不是什么秘密。离总统选举还有七个半月的时间。美联储当前之所能能够快速行动,也主要是因为很多行动的权力得以保留,如果想要更多的授权,就需要向国会论证其充分和必要性。这无疑会影响到救助的效率。还有一点值得强调,那就是世界能否合作抗击疫情和处理金融风险。

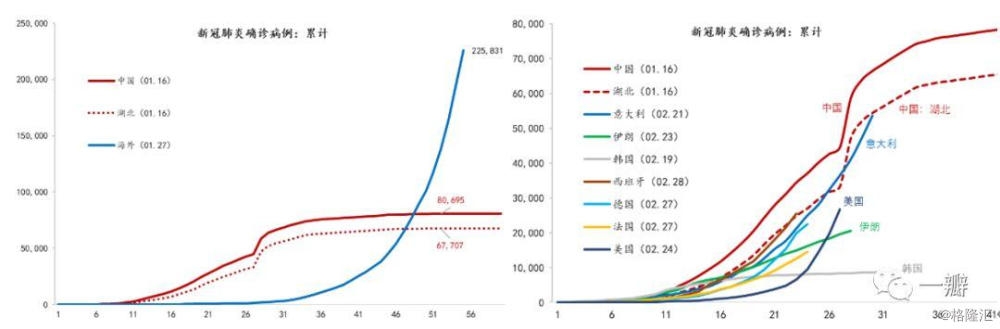

当前,海外新冠肺炎疫情还在加速扩散(图3)。3月22日,全球累计确诊病例在首次突破30万,离突破20万仅隔4天。海外累计确诊病例首次突破20万,当日新增3.1万。除中国以外的累计确诊病例数超过2万的国家包括意大利、伊朗、西班牙、德国和美国。过去一周是美国的数据开始显示加速扩散的态势。所以,至少未来一周到半个月内,还将延续当前的增长状态。

图3:新冠肺炎疫情海外扩散还在加速

数据来源:WIND,东方证券

所以,由于存在太多的未知,由于基于历史的分析存在太多的局限,我们关于疫情对经济和金融的冲击保持中性偏悲观的看法。

美联储最新声明全文翻译:

The Federal Reserve is committed to usingits full range of tools to support households, businesses, and the U.S. economyoverall in this challenging time. The coronavirus pandemic is causingtremendous hardship across the United States and around the world. Our nation'sfirst priority is to care for those afflicted and to limit the further spreadof the virus. While great uncertainty remains, it has become clear that oureconomy will face severe disruptions. Aggressive efforts must be taken acrossthe public and private sectors to limit the losses to jobs and incomes and topromote a swift recovery once the disruptions abate.

在这个充满挑战的时期,美联储将致力于使用各种工具来支持家庭、企业和美国经济。新型冠状病毒大流行正给美国和世界各地带来巨大的困难。我们国家的首要任务是照顾那些受感染的人,并限制病毒的进一步传播。虽然不确定性仍然存在,但我们的经济很显然将面临严重的“休克”。必须在公共和私营部门采取积极措施,限制在就业和收入方面的损失,并在“休克”停止后促进经济迅速复苏。

The Federal Reserve's role is guided by itsmandate from Congress to promote maximum employment and stable prices, alongwith its responsibilities to promote the stability of the financial system. Insupport of these goals, the Federal Reserve is using its full range ofauthorities to provide powerful support for the flow of credit to Americanfamilies and businesses. These actions include:

美联储的职责是促进就业最大化和维护物价稳定,并承担促进金融体系稳定的责任。为了实现这些目标,美联储正在利用其所有可能的手段为美国家庭和企业的信贷流动提供强有力的支持。这些行动包括:

Support for critical market functioning. The Federal Open Market Committee (FOMC) will purchase Treasurysecurities and agency mortgage-backed securities in the amounts needed tosupport smooth market functioning and effective transmission of monetary policyto broader financial conditions and the economy. The FOMC had previouslyannounced it would purchase at least $500 billion of Treasury securities and atleast $200 billion of mortgage-backed securities. In addition, the FOMC willinclude purchases of agency commercial mortgage-backed securities in its agencymortgage-backed security purchases.

支持关键市场的运转。美国联邦公开市场委员会(FOMC)将购买所需数量的国债和机构抵押贷款支持证券(A-MBS),以支持市场平稳运行和货币政策向更广泛的金融环境和经济的有效传导。联邦公开市场委员会此前曾宣布,将购买至少5,000亿美元的美国国债和至少2,000亿美元的抵押贷款支持证券。此外,联邦公开市场委员会将把机构商业抵押贷款支持证券纳入其机构抵押贷款支持证券的购买范围。

Supporting the flow of credit to employers,consumers, and businesses by establishing new programs that, taken together,will provide up to $300 billion in new financing. The Department of theTreasury, using the Exchange Stabilization Fund (ESF), will provide $30billion in equity to these facilities.

设立新工具来支持对雇主、消费者和企业的信贷流动,这些新工具加在一起将提供高达3000亿美元的新融资。财政部将利用外汇稳定调节基金(ESF)向这些机构提供300亿美元的股本。(译者注:2008年金融危机爆发后,也就是雷曼兄弟破产之后的第四天,保尔森领衔的财政部动用500亿美元资金提供担保,以防止货币市场基金发生挤兑。ESF主要是用来维护美元的,所以必须有合理的理由,而当时保尔森给出的理由是,如果不这么做,整个经济就会崩塌,对美元不利。)

Establishment of two facilities to supportcredit to large employers:the Primary Market CorporateCredit Facility (PMCCF) for new bond and loan issuance and the Secondary MarketCorporate Credit Facility (SMCCF) to provide liquidity for outstandingcorporate bonds.

设立两项信贷支持便利,以支持向大型雇主发放信贷: 用于发行新的债券和贷款的一级市场公司信贷便利(PMCCF);为二级市场公司债券提供流动性的二级市场公司信贷便利(SMCCF);

Establishment of a third facility, the TermAsset-Backed Securities Loan Facility (TALF), to support the flow of credit toconsumers and businesses. The TALF will enable the issuance of asset-backedsecurities (ABS) backed by student loans, auto loans, credit card loans, loansguaranteed by the Small Business Administration (SBA), and certain otherassets.

建立第三个工具——定期资产支持证券贷款工具(TALF),以支持针对消费者和企业的信贷流动。TALF将允许发行由学生贷款、汽车贷款、信用卡贷款、小企业管理局(SBA)担保的贷款以及某些其他资产支持的资产支持证券(ABS)。

Facilitating the flow of credit tomunicipalities by expanding the Money Market Mutual Fund Liquidity Facility(MMLF) to include a wider range of securities, including municipal variablerate demand notes (VRDNs) and bank certificates of deposit.

扩大货币市场共同基金流动性工具(MMLF)以包括更广泛的证券,包括市政可变利率即期票据(VRDNs)和银行存单,以促进对市政当局的信贷投放,

Facilitating the flow of credit tomunicipalities by expanding the Commercial Paper Funding Facility (CPFF) toinclude high-quality, tax-exempt commercial paper as eligible securities. Inaddition, the pricing of the facility has been reduced.

扩大商业票据融资机制(CPFF),将高质量、免税的商业票据纳入合格证券,促进信贷流向市政当局。此外,价格也降低了。

In addition to the steps above, the FederalReserve expects to announce soon the establishment of a Main Street BusinessLending Program to support lending to eligible small-and-medium sizedbusinesses, complementing efforts by the SBA.

除了上述步骤外,美联储预计将很快宣布建立一个“大众商业贷款计划”,为符合条件的中小企业提供贷款,以帮助小企业管理局(SBA)。

The PMCCF will allow companies access tocredit so that they are better able to maintain business operations andcapacity during the period of dislocations related to the pandemic. Thisfacility is open to investment grade companies and will provide bridgefinancing of four years. Borrowers may elect to defer interest and principalpayments during the first six months of the loan, extendable at the FederalReserve's discretion, in order to have additional cash on hand that can be usedto pay employees and suppliers. The Federal Reserve will finance a specialpurpose vehicle (SPV) to make loans from the PMCCF to companies. The Treasury,using the ESF, will make an equity investment in the SPV.

PMCCF将为公司获得信贷提供通道,以便在大流行引起的混乱期间更好地维持业务运作和维持产能。该工具向投资级别的公司开放,将提供为期四年的过渡性融资。借款人可以选择在贷款的前六个月推迟支付利息和本金(根据美联储的决定可以延期),以便有额外的现金可用来支付员工和供应商的工资。美联储将为一个特殊目的机构(SPV)提供资金,以便从PMCCF向企业发放贷款。财政部将利用ESF对SPV进行股权投资。

The SMCCF will purchase in the secondarymarket corporate bonds issued by investment grade U.S. companies andU.S.-listed exchange-traded funds whose investment objective is to providebroad exposure to the market for U.S. investment grade corporate bonds.Treasury, using the ESF, will make an equity investment in the SPV establishedby the Federal Reserve for this facility.

SMCCF将在二级市场购买投资级美国公司发行的公司债,以及为美国投资级公司债市场提供广泛敞口的交易所交易基金发行的债券。财政部将通过ESF对美联储为该工具设立的SPV注入资本金。

Under the TALF, the Federal Reserve willlend on a non-recourse basis to holders of certain AAA-rated ABS backed bynewly and recently originated consumer and small business loans. The FederalReserve will lend an amount equal to the market value of the ABS less a haircutand will be secured at all times by the ABS. Treasury, using the ESF, will alsomake an equity investment in the SPV established by the Federal Reserve forthis facility. The TALF, PMCCF and SMCCF are established by the Federal Reserveunder the authority of p 13(3) of the Federal Reserve Act, with approvalof the Treasury Secretary.

根据TALF,美国联邦储备委员会将以无追索权的方式,向某些AAA级资产支持证券的持有者发放贷款,这些资产支持证券由新近发放的消费者和小企业贷款支持。美联储将贷出相当于资产支持型证券市场价值减去折扣后的金额,并将始终由资产支持型证券担保。财政部还将利用ESF,对美联储为该工具设立的SPV注入资本金。TALF、PMCCF和SMCCF是由美联储根据《联邦储备法》第13(3)条的授权建立的,并经财政部长批准。

These actions augment the measures taken bythe Federal Reserve over the past week to support the flow of credit tohouseholds and businesses. These include:

这些行动强化了美联储过去一周为支持信贷流向家庭和企业而采取的措施。它们包括:

The establishment of the CPFF, the MMLF,and the Primary Dealer Credit Facility;

建立CPFF、MMLF和一级交易商信贷便利;

The expansion of central bank liquidityswap lines;

提高央行流动性互换额度;

Steps to enhance the availability and easeterms for borrowing at the discount window;

提高在贴现窗口借款的可获得性,放宽借款条件;

The elimination of reserve requirements;

取消准备金要求;

Guidance encouraging banks to be flexiblewith customers experiencing financial challenges related to the coronavirus andto utilize their liquidity and capital buffers in doing so;

鼓励银行灵活处理因冠状病毒而陷入财务困境的客户,并在处理过程中充分利用其流动性和资本缓冲;

Statements encouraging the use of daylightcredit at the Federal Reserve.

发布鼓励美联储使用日间信贷的声明。

Taken together, these actions will providesupport to a wide range of markets and institutions, thereby supporting theflow of credit in the economy.

综合起来,这些行动将为广泛的市场和机构提供支持,从而支持经济中的信贷活动。

The Federal Reserve will continue to use itfull range of tools to support the flow of credit to households and businessesand thereby promote its maximum employment and price stability goals.

美联储将继续使用各种工具,支持信贷流向家庭和企业,从而促进其实现最大就业和价格稳定的目标。