下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

跟着大佬买股票也不失为一种策略。这很类似与博弈论里的“智猪博弈”,跟随可能往往是一种比较好的选择。放在A股市场上,这样的策略虽然不总会奏效,但并不影响这种策略背后的合理性。

实际上,相比于机构投资者,普通散户往往处于弱势地位。当你参与市场博弈的时候,你需要考虑相比于其他的参与者,你具有什么样的优势。一个普通散户,与机构投资者、游资、牛散等市场等参与者相比,往往并不具有信息优势、研究优势,唯一的心理优势则取决于成本价、认知能力和风险承受能力。所以呢,与其自己去挑股票,一个省事且相对合理的做法就是抄大佬的“作业”。

比如说,如果在去年抄冯柳的“作业”,到现在你差不多可以获得一倍的收益。高毅的邻山1号远望基金在三季报中首次进入三七互娱的十大流通股东。

当然他买入的时间肯定更早,也许他现在已经卖了。信息上的滞后导致操作滞后,如果跟随的是一个持仓周期较短的大佬,照这样操作大概率可能是在给大佬“接盘”。长线投资者也是同样,就算你知道巴菲特的持仓,也难以获得他那样的收益率,因为普通人不具有巴老爷子的“定力”和心理优势。

不过知道这一点,也并不妨碍我们研究大佬们的选股逻辑。3月18日,完美世界有一笔接近7亿元的大宗交易,买方营业部正是冯柳经常使用的国信证券深圳振华路营业部。结合资金量和冯柳的风格,这大概率是他所为。我们的问题是,为什么买入完美世界?为什么是现在?

1

上个月21号,完美世界刚刚发布了2019年的业绩快报,营收仅增长了0.05%,归母净利润还下降了11.85%。看上去这份业绩快报不及预期,但从第二天的盘面来看,显然不是如此简单。

完美世界的业务主要分为游戏和影视两块。根据业绩快报,2019年完美世界的游戏收入增长了26.7%,达到68.3亿元。2018年的版号停发等政策收紧对游戏行业的影响较大,2019年政策边际改善,众多游戏公司的营收增速也恢复了正常。

2019年完美世界的游戏pipeline非常丰富,陆续推出了《完美世界》手游、《云梦四时歌》、《神雕侠侣2》、《我的起源》、《新笑傲江湖》等精品移动游戏。2019年游戏业务贡献了18.8亿的净利润,相比上年同期增长了37.41%。

单独看游戏业务的话,完美世界可以说是绩优股了。以营收计,这块业务足以让完美世界排在中国上市游戏公司的第五位。仅靠这块业务,也足以撑起完美世界614亿的估值(对应了32倍的估值)。

不过,完美世界还有一块影视业务,拖累了整体表现。影视业务在收入中占比为15%,去年完美世界剥离了院线业务,进一步聚焦主营业务,导致影视业务的占比继续下降。这也是完美世界营收基本与去年持平的主要原因之一。

另外,受整体行业环境影响,剧集备案与发行数量为近几年新低,影视剧行业并没有像游戏行业那样,迎来改善之年。根据业绩快报,完美世界初步计提了存货跌价准备约36,000万元,收购的天津同心影视传媒有限公司也计提了商誉减值准备约35,000万元,导致影视业务亏损了约31,000万元。

所以,完美世界总的逻辑还是看游戏,影视业务虽然承压,但营收占比较小。

2

“悟已往之不谏,知来者之可追”。完美世界在2019年开始边际反转,2020呢?这可能蕴含了冯柳在现在这个时点买入完美世界的核心逻辑。

2020年的一季度已经行至尾声,在这个时点上做选股,看的不是2019年的业绩,而是2020Q1或者2020年全年的业绩了。

2020年开年,一场疫情席卷全国。为了隔绝病毒,当所有人都不得不待在家里的时候,绝大部分生活日常消费由线下转到了线上,教育、娱乐、生活用品、生鲜等等。手游作为线上娱乐最重要的形式,在一季度迎来爆发。

根据伽马数据的统计,2020年1月游戏市场规模较去年同期增长49.5%,相比于2019年2月增长36.9%(因为2019年的春节在2月)。2020年2月则较2019年3月增长了29.1%。

一些头部游戏的增长更为明显。因为受到疫情影响,一季度几乎没有新游上线,这部分增加的游戏流水基本都集中到了头部的游戏。而过去三个月来看,iOS畅销榜前二十的上榜者几乎没有变化,可以说,它们是这场疫情的少数受益者之一。

完美世界去年年底上线的手游《新笑傲江湖》就是其中之一,上线以后表现强劲,没有掉出过畅销榜前二十。其他游戏如《完美世界手游版》、《神雕侠侣2》、《新诛仙》等表现也相当不错,基本稳定在20~50名左右。

后续游戏储备丰富,包括《新神魔大陆》、《梦幻新诛仙》、《战神遗迹》、《幻塔》等手游,以及《Torchlight Frontiers》、《Magic Ascension》等端游。

所以可以预测2020Q1完美世界的游戏收入增速仍然会比较乐观,甚至高于2019年同期,整个2020年会继续2019年的反转趋势。

至于影视业务,疫情对剧集行业的影响是多方面的,有好的方面,也有不好的方面。好的方面是疫情间接导致用户观看时长显著增加,需求端肯定是好于去年同期的;不好的方面是,疫情导致剧组大面积停工,供应上虽然因为之前剧集的高库存而暂时不存在问题,但按照电视剧的拍摄上线周期,这将多少影响下半年乃至明年上半年的剧集供应。

不过,影视业务的关键还是要看政策上的松绑。我们可以看到这方面的趋势,去年12月《文化产业促进法(草案送审稿)》发布,整体还是以促进为主。而今年一季度,已经有多个地方政府出台了相应刺激政策,以促进文化产业的发展。

地方政府促进文化产业发展政策

来源:网络

所以,2020年文化产业大概率会迎来政策的拐点。一方面,全年存货加速去化,另一方面,剧组开工情况将受益于政策改善和疫情好转而明显升温。

3

尾声

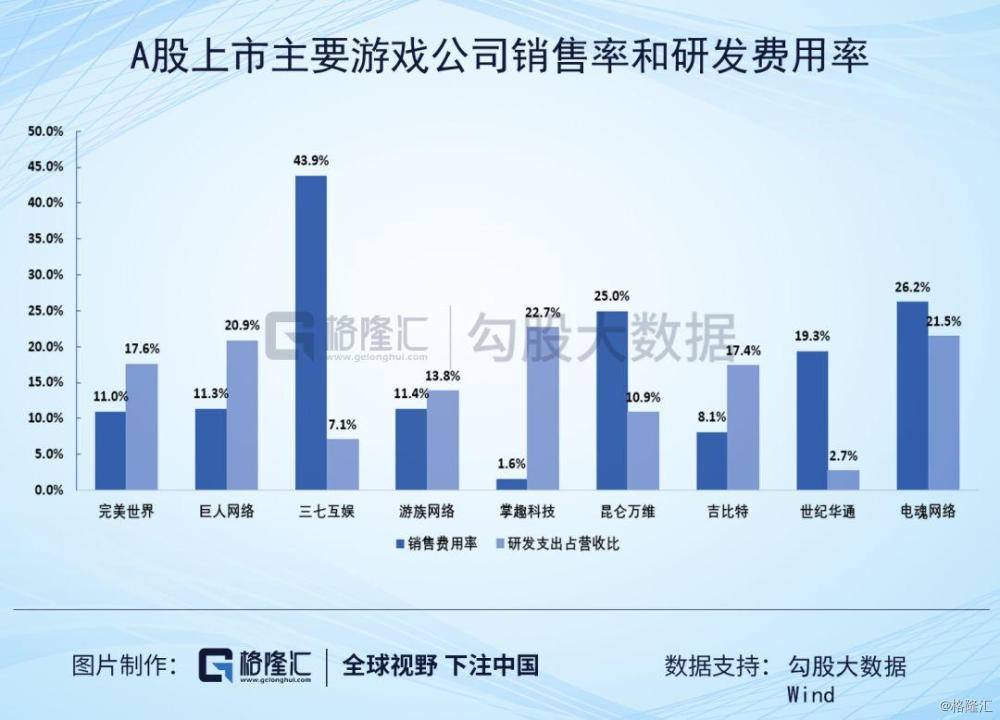

其实,完美世界与三七互娱虽然同为游戏公司,但有颇多不同之处。比如三七更重营销与买量,完美更重研发;三七以页游和页转手为主,完美的游戏较重度,走精品路线等等。

这些不同之处正好为它们筑就了不同的护城河。正所谓“兵无常势,水无常形”,冯柳的投资哲学深奥之处就在于无定式,所以这篇文章权当是“抄大佬作业”的路上的一页笔记吧。