下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海外疫情愈演愈烈,全球金融市场共振。A股没有了“独立日”,三大指数纷纷再探新低。

今日,沪深两市超过3400家公司下跌,包括平安、机场、茅台等一大批白马纷纷下挫,但唯独有一家医药白马龙头——恒瑞医药,股价表现逆天,甚至可以用“扎眼”来形容——盘中一度涨超4%。

(来源:Wind)

恒瑞医药,是A股最大的医药龙头,过去10多年基本都保持了20%以上的业绩增速,给投资者带来了丰厚的回报。

恒瑞交出了一份靓丽的2019年财报“答卷”,这是支撑今日股价逆势上涨的重要原因。

一

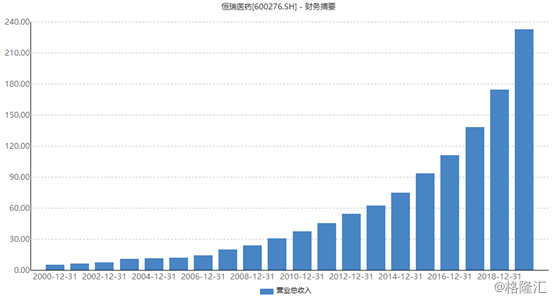

2019年,恒瑞总营收232.89亿元,同比增长33.7%,归母净利润为53.26亿元,同比增长31.05%。其中,营收增速创造了2007年以来的新高。

(来源:Wind)

恒瑞营收从50亿翻到100亿,用时3年多;100亿干到200亿元,用时3年多,速度真心快!

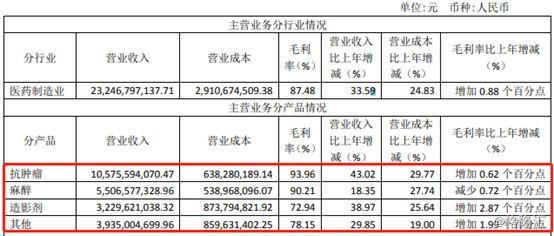

去年,恒瑞医药毛利率为87.49%,比2018年提升0.89%,其中,抗肿瘤、麻醉产品毛利率更是高达90%以上。另外,净利率为22.87%,比2018年小幅下滑0.55%。

(来源:恒瑞年报)

从以上两个关键数据来看,恒瑞的产品具备很深的“科技”含量,也就是技术壁垒很高。

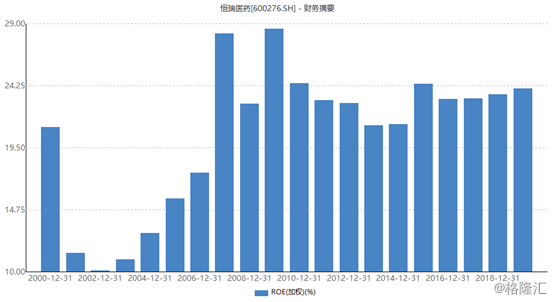

再看ROE(净资产收益率),去年为24.02%,与过去10年保持在一个水平上。这足以证明公司持续良好的盈利能力。

(来源:Wind)

截止去年底,恒瑞账上现金50.44亿元,还有85.2亿元的理财产品。然而总负债合计26.19亿元,还包括不是实质性负债的预收账款2.23亿元,没有任何短期借款和长期借款。

这可见公司没有债务压力, 不需要外部供血,自身资金实力就很雄厚了。

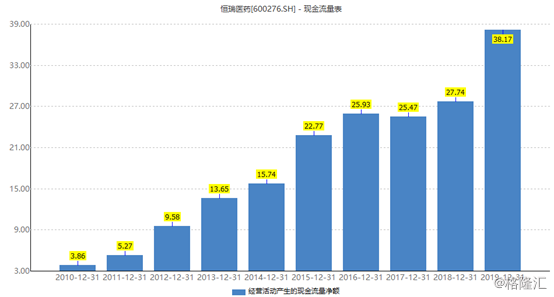

再看现金流。去年经营活动产生的现金流量净额38.17亿元,为净利润的71.6%。过往几年也基本维持在这个水平,有些美中不足,但每年仍然是随着净利润的攀升而不断净流入。

(来源:Wind)

再看分红。恒瑞2019年盈利53.2亿元,计划分掉10.17亿元,股利支付率为19.09%,与2018年基本持平。(PS:2012-2018年,该数据为9.18%、9.89%、9.93%、9.01%、12.24%、11.45%、19.95%)

(来源:Wind)

综上可知,恒瑞整体表现足够优秀。但有些令投资者失望的是,高管频频的减持动作。

据Wind统计,从去年4月到年底,高管共计减持超过1.5亿元,包括孙杰平、孙绪根、邹建军、周宋、李克俭等。

(来源:Wind)

二

以上小节,大致介绍了恒瑞去年整体的业绩表现。接下来,我们继续深度挖掘、容易被投资者忽视的价值点。

1、研发投入全部费用化处理

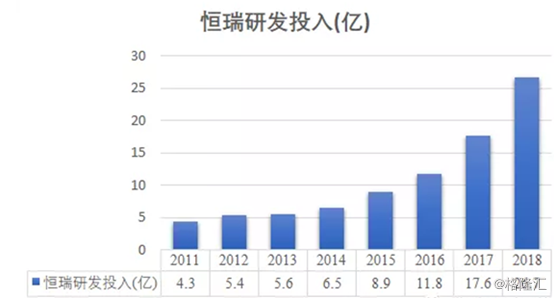

恒瑞目前位列全球医药50强,能有今天的成绩,源于多年前前瞻性地持续不断地研发。2019年,恒瑞投入研发38.96亿元,同比增长45.9%。

(来源:券商统计)

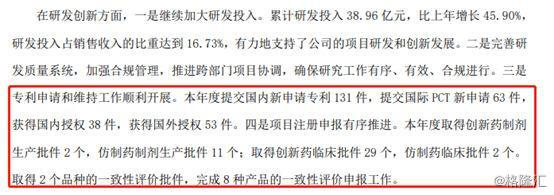

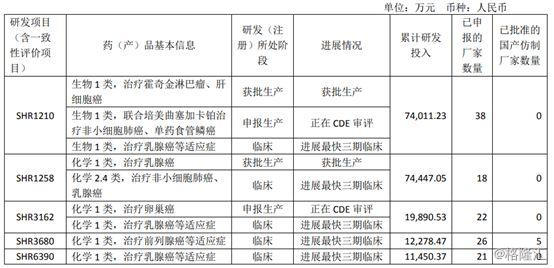

恒瑞从事研发的人员多达3442人,占全部员工的14%。舍得砸人砸钱,自然会有丰厚的回报。据年报显示,去年获得创新药制制剂生产批件2个,仿制药制剂生产批件11个……这些都是为未来业绩增长奠定基础的资本。

(来源:恒瑞年报)

未来,恒瑞的研发攻关仍然是围绕抗癌、抗肿瘤等领域展开。

(来源:恒瑞年报)

横向对比,恒瑞无疑是中国最舍得投入的医药龙头,研发占收入的比例高达16.73%。国内,老牌药企石药集团、科伦药业、丽珠集团、长春高新均保持7%左右研发收入比,复星医药要高一些达到10%。

(来源:恒瑞年报)

非常之高的研发投入,恒瑞一口气全部进行资本费用化处理,有些霸气侧漏。而国内大型药企多多少少要进行研发支出资本化(PS:把研发当成无形资产)。比如,复星医药资本化比例为30%,可以在3-5年内进行分摊。

如果按照复星的比例来进行资本化的话,恒瑞将多出11.6亿元的利润。很显然,一次性全部进行费用化处理,降低了当期利润,为未来留下了弹药。

2、固定资产加速折旧

对待固定资产折旧,3700多家上市公司,绝大多数采用平均年限法,采用加速折旧法的公司可谓寥寥无几,恒瑞是其中之一。

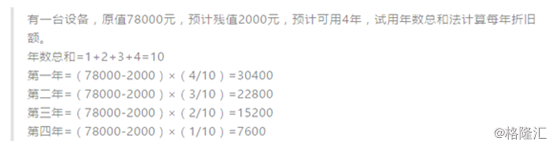

先普及概念,加速折旧法是指在固定资产使用前期提取折旧较多,后期提取较少,使固定资产价值在使用年限内尽早得到补偿。这意味着压低前期利润水平。

(来源:诗与星空)

恒瑞医药最新固定资产大致25.4亿元,房屋及建筑物10.6亿元,机械设备12.17亿元,而运输设备、电子设备及其他占比很小。

(来源:恒瑞年报)

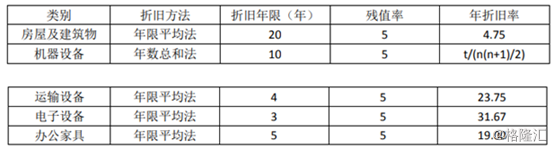

房屋建筑采取的是年限平均法,但只折旧20年,而万科该类型固定资产折旧70年。

占比将近50%的机械设备,采取非常激进的年数总和法(加速折旧法),2019年计提折旧5.05亿元。如果按照通常的年限平均折旧法,只需折旧1.4亿元,相当于恒瑞多计提了超过3个亿。

(来源:恒瑞年报)

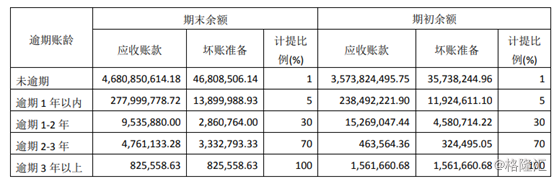

此外,恒瑞对于未逾期的应收账款统统计提1%的坏账准备,可见财务的审慎性。

(来源:恒瑞年报)

综上来看,恒瑞对于自己未来的业绩充满信心。在财务上不粉饰,而是处处审慎,多藏一些利润,是优秀公司的惯性表现。

三

恒瑞医药,是国内公认的优秀创新药龙头。但令不少投资者困惑的是,高高在上的估值水平。

目前,恒瑞医药动态PE为68.32倍,较2018年6月将近90倍的估值回落不少,但2016年初不足40倍。

(来源:Wind)

如果按照未来10年均能够保持20%以上的增速,简单进行现金流折现的话,恒瑞的PE大致为45倍左右,相当于现有业务价值2400亿左右。但这离68倍的估值还是相去甚远。

这中间的差额,在笔者看来,是恒瑞新业务研发投入的价值。因为创新药研发周期一般在7-8年,甚至也高达10余年,源源不断的投入,并没有产生当期的利润,但新研发业务的未来价值是很大的。

目前恒瑞总市值3600亿左右,扣减2400亿,相当于新研发业务没有体现出来的价值高达1200亿。这部分的估值高还是低,怕也只有医药行家里手才能准确评估。

作为普通投资者,看不懂估值没关系,我们可以定投的方式来参与恒瑞的发展红利。

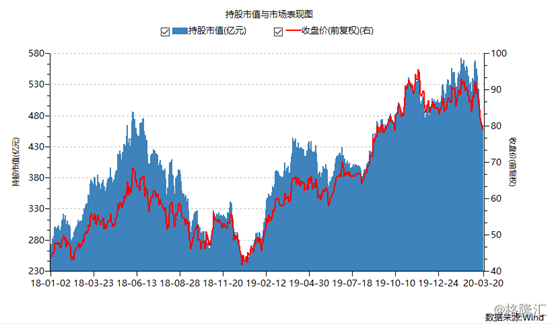

另外,在A股市场,外资持有恒瑞461亿元(占市值比例13%),排列在所有重仓股第5名。

(来源:Wind)

从2019年初至今,外资流入恒瑞的趋势还是比较明显的。

(来源:Wind)

此外,恒瑞给中长期投资者带来了足够的回报。公司自2000年10月上市至今,区间股价最大涨幅超过150倍。

(来源:Wind)

从最近多年的资本表现来看,恒瑞可谓是价值投资者的风险避风港。2月3日,A股大盘暴跌8%,全市场超过3200家公司跌停,恒瑞仅仅下跌2.88%。

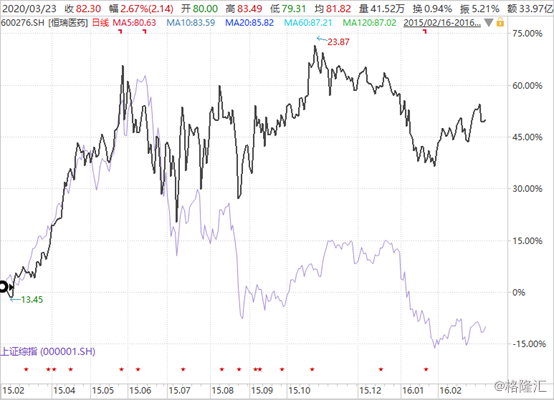

在2015年股灾,上证指数在6个月时间内从5176点直坠至2638点,跌幅将近50%,然而同期恒瑞累跌8%。

(来源:Wind)

如果没有头寸,逐步分仓定投或许是一个不错的策略。但这只是针对中长期投资者(以年为投资单位),短期炒作捞一把的散户还是不要来了,因为波动风险也很高。