下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩、王开

来源:致我们深爱的债券市场

◆ ◆ 摘要 ◆ ◆

1、全球的流动性风险是不言而喻的,其本质是危机预期导致货币流动速度大幅衰减,而且这种衰减的幅度已经超过了当前货币政策的扩张幅度:

1)各种迹象显示:美元因极低的风险偏好而形成了流动性黑洞,资金在全球范围内高速回流美国;

2)美国也处于风暴的核心位置,这导致回流后的美元也没有推动美元的risk-on,其流动速度在入境后也被凝固了下来。

2、但至少就目前的状态来说,我们离真正的金融危机还有一些差距。当前流动性紧张仅仅停留短端拆借市场上,并没有传染中长端的信贷及拆借市场。

3、向前看的话,现在还难言流动性紧张会出现拐点,是否未来这种恐惧情绪会传染到长端需要边走边看:

1)极度谨慎的情绪已经在导致美债收益率曲线出现了类似于经济复苏周期的陡峭化上行,在货币政策异常宽松的阶段,这种曲线的反应是极为罕见的;

2)全球的疫情仍然在指数级别的增长状态中,在宽松政策对市场情绪的影响被证伪之后,我们再难找到太多措施在疫情拐点出现前率先扭转市场的情绪。

4、中国作为新兴市场重要国家,同样面临债券市场的外资撤离风险:

1)我们认为中国市场作为风险避风港只是因为中国的疫情周期走得相对靠后,但人民币本身的避险功能是不足的;

2)如果人民币本无避险功能,即使中美利差扩大,也很难吸引外资重新进来,且美元的走强可能导致汇率及预期的相互负向加速。

5、但这并不是债券市场出现持续熊市的关键原因,方法论上,收益率的稳定趋势一定来自于两个前提:

1)推动收益率变化的力量一定的系统性的内生压力;

2)这种推动收益率变化的力量是存在极大惯性的,这保证了行情及我们操作的反应时间。

6、当前收益率上行及下行都存在理由,但无论上还是下,都不是由强惯性的力量所引起的,行情也很难具备稳定性:

1)在上行风险上,外资对债市的压力无非是外汇占款的压力,而货币政策一旦可以相对充分且及时地对冲掉外汇占款的下降,这对债券市场的稳定作用应该是立竿见影的;

2)在下行机会上,一旦疫情情势好转,其所带动的风险偏好及收益率趋势的反转也可能会几乎在同时完成。

7、但技术上,当前收益率上行的阻力是小于下行阻力的,且当前极低的票息也很难提供充分的保护,建议利率债采取多看少动的防御策略。

风险提示:外资离场对国内债券需求的冲击、流动性恐慌下的全球资产抛售、海外经济体疫情失控

◆ ◆ 正 文 ◆ ◆

现在全球的流动性风险是不言而喻的,其本质是危机预期导致货币流动速度大幅衰减,而且这种衰减的幅度已经超过了当前货币政策的扩张幅度。

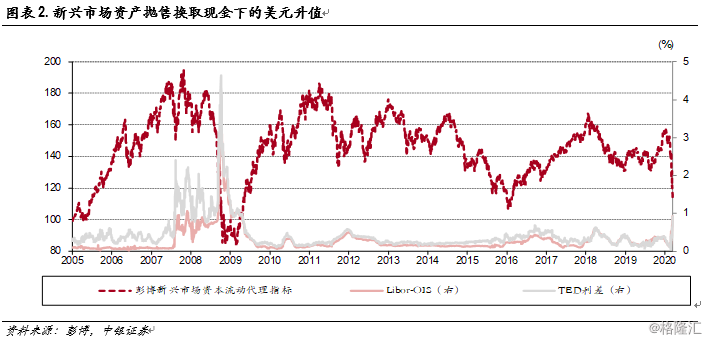

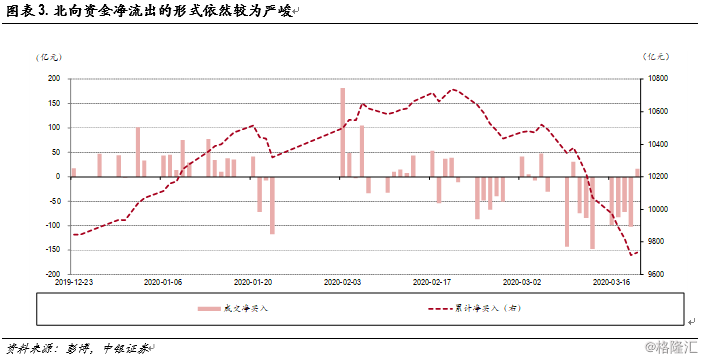

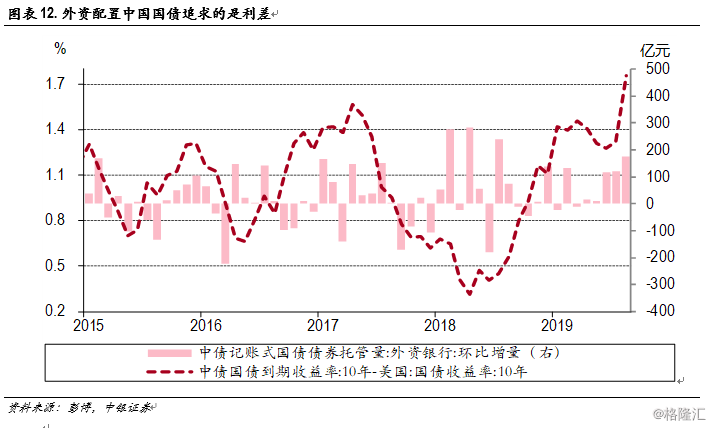

1)这种极度收缩的情绪反而导致了美元形成了流动性黑洞,资金在全球范围内高速回流美国。近期新兴市场资本流动代理指标出现了大幅下行,并推动美元短期上涨且突破2016年12月的高点。外资对中国的压力也同样比较明显,一则北向通资金还处在净流出阶段,二则这次中国收益率水平是跟着全球市场同步上升的,其调整原因应与外资的撤离有关。

2)回流的美元并没有推动美元的risk-on,其风险偏好反而仍然被压制在极低的水平。尽管美联储降息及一级交易商信贷便利机制等宽松措施在逐步推出,资金也在逐步回流美国市场,但美债收益率不降反升,且Libor-OIS和TED利差所代表的流动性紧张程度也在走高。回流美国之后,多数货币的流动速度也被凝固了下来。

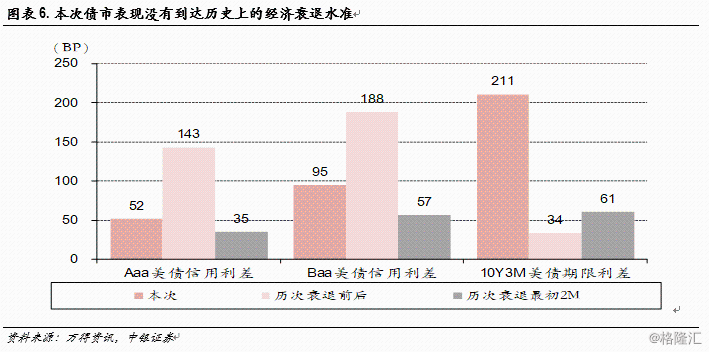

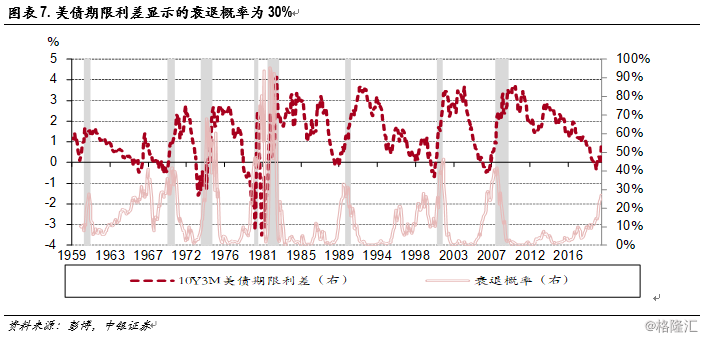

但静态来看,至少当前流动性紧张仅仅停留短端拆借市场上,并没有传染中长端的信贷及拆借市场,也就是说,目前离真正的金融危机还有一些差距。其一,美联储期限利差预测模型显示未来一年内美国经济发生衰退的概率为30%,至少目前还没有达到历史上危机时刻的平均阈值(40%左右);其二,无论期权调整价差还是穆迪口径计算的信用利差,其上升幅度也远不及08年次贷危机前夕;其三,芝加哥联储的全国金融活动指数和圣路易斯联储金融压力指数虽短期直线上涨,但仍未触及零线,且和历次危机时期的涨幅相去甚远。

当然,现在还难言流动性紧张会出现拐点,是否未来这种恐惧情绪会传染到长端需要边走边看。

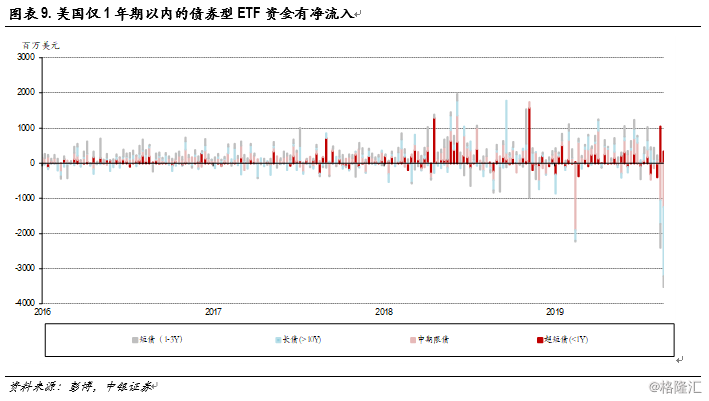

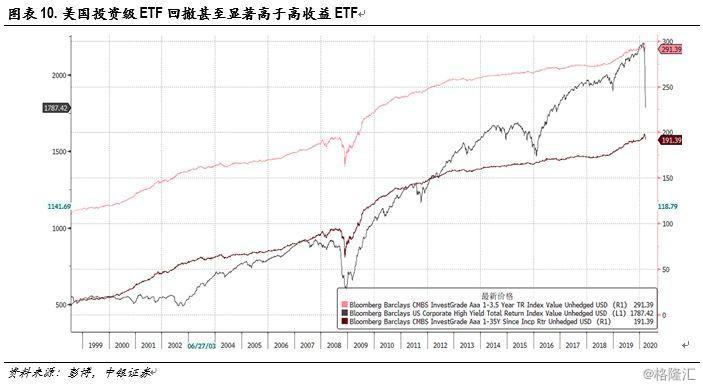

1)对于美国债券市场来说,其各个区域的流动性被迅速削峰填谷了。从ETF资金在各个期限的吞吐流向来看,只有剩余期限在1年以内的超短期债券ETF资金有净流入,而1年期以上的各品种均出现不同程度的资金净流出,其中,10年期以上的长债ETF净流出最严重;在信用的角度上,美国投资级债券ETF资金净流出比高收益ETF更显著,这些迹象组合起来,本应反映经济信心的回升,但股市的下跌明显不支持这一逻辑,更可能接近真实的答案是:极度谨慎的情绪导致囤积流动性的需求大增,且推动流动性溢价的大幅上升。

2)事情令人谨慎的根源是全球的疫情,而全球的疫情仍然在指数级别的增长状态中。全球的疫情是最初的那个蝴蝶的翅膀,而当前来看,全球的疫情增长仍然处于斜率不断上升的加速度之中,在这种状态下,我们极难找到太多措施去扭转市场的情绪,不断宽松的政策也没有对市场情绪起到太大程度的效果,疫情无论对实体还是对市场来说,是经济政策难以对冲的硬约束。

当然,中国作为新兴市场重要国家,同样面临债券市场的外资撤离风险。一方面,我们认为中国市场的风险避风港只是因为中国的疫情周期走得相对靠后,但在横向维度上,因中国利率仍然偏高,人民币本身的避险功能是不足的;其二,在人民币本无避险功能的前提下,即使中美利差扩大,也很难吸引外资重新进来;其三,如果没有利率的“逆效应”,在美元的走强不断增加人民币持有成本的情况下,汇率及预期的相互加速可能在后面会出现。

但这并不是债券市场出现持续熊市的关键原因,当前收益率无论是上行或下行,都缺乏可操作的稳定性理由。

1)收益率的稳定趋势一定来自于两个前提。其一是推动收益率变化的力量一定的系统性的内生压力,譬如通胀上行、经济繁荣;其二是这种推动收益率变化的力量是存在极大惯性的,这保证了行情及我们操作的反应时间,比如通胀上行推动收益率上行时,我们因控通胀而偏紧的货币政策不会很快引起通胀的重新下行,这会导致收益率上行至少在一定的时段内具有比较强的连贯性。

2)当前收益率上行及下行都存在理由,但无论上还是下,都不是由强惯性的力量所引起的,行情也很难具备稳定性。在上行方向上,外资对债市的压力无非是外汇占款的压力,而货币政策一旦可以相对充分且及时地对冲掉外汇占款的下降,这对债券市场的稳定作用应该是立竿见影的;在下行方向上,一旦疫情情势好转,其所带动的风险偏好及收益率趋势的反转也可能会几乎在同时完成。

在这一背景下,相对安全的操作取决于行情的阻力及空间。当前很明显的是:收益率已经处于偏低的位置,且静态去看的话,相对于基本面的情况,情绪更可能已经反映过度,因此,当前收益率上行的阻力是小于下行阻力的。我们继续赌收益率下行的风险收益比已经不合适,当前极低的票息对资本利得的保护性也比之前更弱,建议利率债采取中长久期、中仓位、多看少动的策略。