下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,趣头条(QTT)公布其2019Q4及全年财报。据财报显示,公司2019Q4净营收约16.58亿元,高于此前管理层预期上限,同比增长25%;全年净营收约55.7亿元,同比增长84.3%。

用户数方面,2019Q4平均MAU达1.38亿,同比增长46.9%;同期DAU达4570万,同比增长47.8%;累计安装用户数达7.9亿,单季净增1.23亿,同比增长137.1%。

“趣头条速度”是有目共睹的,凭借收徒+金币模式迅速卡位下沉市场,素有国内“下沉三巨头之一”之称,并通过免费模式快速切入在线阅读赛道。成立仅27个月,即实现用户规模由零向数亿级别的飞跃,并完成上市,凸显出经济新常态之下,下沉市场的潜力。

但在广告市场增长及内部调整双重压力下,公司增长放缓,市场预期下调,股价亦坐上过山车,并遭做空机构质疑,可谓流年不利。而自去年下半年开始,公司加大对经济模型“健康度”的重视,并降低增速方面的权重。健康度主要包括业务和组织两个层面,以提升质量和效率为核心,强调构建可持续性发展的稳态。2019年Q3业绩成效初显,股价触底反弹,做空机构亦被实力打脸。而近期受疫情影响,全球金融市场剧烈震荡,公司股价也随之一路下行。Q4表现会怎样?又能否支撑股价迎来再度反弹?

一、互联网广告基本盘“反周期”?

目前,趣头条仍以广告收入为主,2019年占比超过97%。广告素有经济晴雨表之称,其景气度与宏观经济相关已是共识,因而在去年经济下行压力加大预期之下,市场普遍认为互联网广告市场增长堪忧。但结合目前主流的平台业绩表现来看,却并非如此。难道互联网广告市场具备“反周期”属性?

不然,实际上是互联网广告市场被低估。据《2019年中国互联网广告发展报告》显示,国内互联网广告全年总收入约4367亿元,同比增长18.2%,较2018年增速放缓(下降5.96个百分点),但相比目前诸多靠存量驱动的行业,增量还是很明显的。趣头条在2019年的广告收入约54.15亿元,同比增长92.4%,远高于行业平均增速。对于追求“健康度”提升的趣头条而言,总体增长可观。

二、各项指标获改善,继续推进内容平台战略

由于基数快速扩大,叠加经济模型优化,公司已进入增速平稳阶段。尽管如此,2019年全年营收增速仍在84.3%这样一个近乎翻倍的水平。在此基础上,Q4继续兑现“健康度”提升增长战略,各项指标环比获明显改善。

1.用户规模及ARPU均创新高,获客及促活成本下降,亏损环比收窄

营收同比放缓,环比增幅扩大。财报显示,2019年Q4净营收16.58亿元,同比增长25.0%;环比增长18%。同比有所放缓,但环比增幅扩大。其中,广告收入约15.89亿元,同比增长27.3%,受量(用户规模)价(ARPU)齐升推动。

用户规模及ARPU值均创新高。其中,2019年Q4平均MAU约1.38亿,同比增长46.9%;同期平均DAU为4570万,同比增长47.8%。同时,同期ARPU值则提升至0.4元。

与此同时,获客成本持续下降。截至2019Q4期末,累计app安装用户数达7.9亿,单季净增1.23亿,同比增长137.1%;Q4获客成本(主要包括用户推荐成本和支付给第三方营销渠道的流量获取成本)约6.81亿元,同比下降8.8%。意味着每个新用户的平均获客成本约5.54元,环比及同比均降低约16%。财报指出,由于公司在流量获取策略方面更加注重投资回报率(ROI),用户推荐成本和第三方渠道买量成本均有所下降。

(数据源:公司季度业绩)

除新客的获取成本下降,对老客的促活成本亦有明显下降,表明留存率继续改善。同期,用户积分成本约5.71亿元,每日活用户单日积分成本为0.14元,同比下降31.4%,环比持平,留存率有所改善。财报指出,一方面,公司不断优化用户积分体系;另一方面,不断完善各条产品线的算法、内容丰富程度等方面,提升用户阅读体验,留存率有所改善。

用户获取及促活成本的降低,明显减轻了市场投入压力。2019年Q4销售及营销费用为13.68亿元,销售及营销费率82.5%,同比下降20.6个百分点,环比下降24.3个百分点。

(数据源:公司季度业绩)

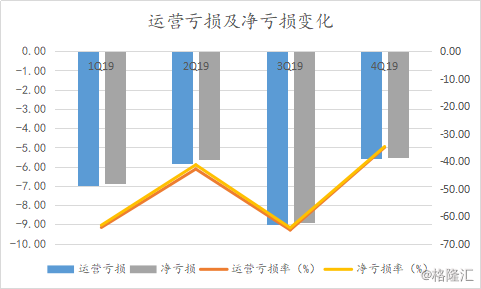

从盈利视角来看,2019年Q4毛利率为70%,同比下降约15个百分点,但环比上升了5个百分点;同期运营亏损约5.56亿元,亏损率为33.5%,环比收窄;同期净亏损约5.51亿元,净亏损率为33.2%,环比收窄。由于公司扩大内容供给侧布局,带来内容采购、带宽及IT基础设施成本的激增。显然,这是公司建设长期的内容护城河所花的成本,具有战略意义。

2.平台战略继续推进,内容多点开花

趣头条内容侧在快速扩容。截至2019年Q4期末,趣头条平台入驻的专业新闻媒体同比增长126.2%,自媒体同比增长56.5%,日均内容发布量达同比增长12.7%,其中,视频同比增长高达187.7%。

除新闻资讯端外,继续推进多战线协同发展。Q3财报会议上提出,将围绕长内容(以免费阅读平台--“米读”为代表)及强互动性内容(以游戏、直播(“趣直播”为主)三大战线推进内容平台战略,满足多元化用户需求。

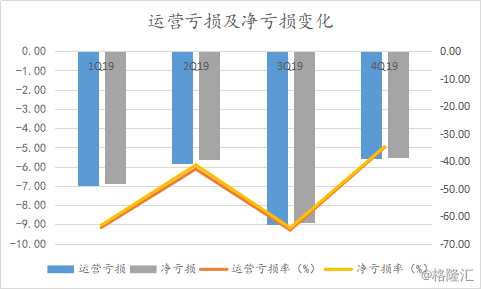

在这三条赛道中,18年5月上线的米读小说,凭借免费模式率先闯出,并与19年上线的极速版形成双兵作战模式,持续领跑在线阅读市场。据Questmobile数据显示,2019年综合平均MAU达1747万,平均增速达217%,位于同期MAU同比增速TOP10 APP阵营;其中2019年10月极速版MAU达1080万。

(来源:Questmobile)

相较于在线阅读的领先优势,短视频和直播等其他赛道,入局较晚,但发展势头良好。趣头条小视频业务全年均保持良好增长态势,Q4日均PV 3.2亿,同比增长69.3%,日均互动量同比增长33%,人均消费时长同比增长近十倍。

据悉,日前,趣头条已为小视频MCN作者开放了流量分成收益,以吸引更多小视频作者入驻,为平台内容注入更多源泉。同时,为提高用户粘性,加强用户与用户、用户与作者之间的互动关系,以刺激内容的创作与再创作,小视频正推进UGC(用户原创内容)功能的测试,即将正式上线。

直播方面,19年1月上线“趣直播”,目前平台入驻公会700余家,签约上万名主播,直播间每日观看用户已超400万,且季度活跃用户和付费用户数均以环比翻番的速度增长。游戏方面,Q4游戏在趣头条APP中的用户渗透率环比再次提升31.4%,收入环比提升近50%。在打造了一批极具娱乐性的小游戏后,发行业务也完成了从0到1的搭建,将带来新的营收增长点。

公司称将80%的精力和资源放在以趣头条、米读为代表的主产品上,持续提升产品对用户的吸引度,逐步完善内容生态;余下20%则主攻以游戏、直播为代表的创新业务,探索其对主产品的赋能方式,在丰富用户娱乐内容体验的同时,优化营收结构。据了解,这实际上是趣头条内部一个业务创新机制,即80%的精力用来做主产品,20%的精力用来做新产品。米读小说也正是基于该创新机制下诞生的。

不难看出,趣头条现阶段重点在于两方面:其一,构建内容生态,力图打造出如字节跳动类产品矩阵,甚至发展为腾讯这样广泛、协同的数字内容生态。其二,通过多业务线协同,来提升整体货币化化效率,打破依赖单一业务的限制。

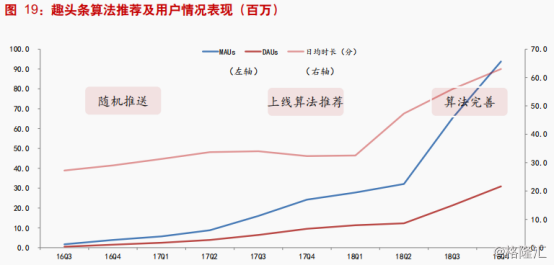

3.持续加大研发投入,完善算法能力,提高分发效率

在线内容平台的核心能力取决于内容生产与分发效率。趣头条除了加大对内容侧投入之外,还在持续加大技术研发投入,完善AI算法等核心技术能力,不断提升内容分发效率。这点由下图可以看出,趣头条的研发投入与活跃用户规模呈同步上升趋势。

(数据源:公司季报)

而回顾此前表现来看,这一表现更为明显。而目前增长曲线趋于平滑,甚至技术研发比例向下,但用户规模仍呈向上趋势,这很可能意味着基于现有内容和用户体系下,趣头条在AI算法能力方面已日臻成熟。

(来源:方正证券)

此外,19年11月,趣头条推出RTA(Real Time API)技术,称通过更精准的投放机制,将无效点击率降低到1%以内,低于行业均值。而基于AI的技术能力,平台的oCPC智能投放系统覆盖率在半年内达到95%。2019年,趣头条的品牌广告主数量同比增长超过两倍,其广告投放额占比在一年内提升了26个百分点。

三、扎根六亿下沉用户市场,卡位在线阅读赛道

由于趣头条与今日头条系,从发展了路径、产品扩张策略及业务结构,两者都有着极高的相似度,常被用来直接作比,同时也意味着双方将形成直接竞争,这也增添了市场对其趣头条前景的担忧。尽管目前两者在业务体量上差距悬殊,但趣头条独特的商业价值依然不容小觑。

趣头条的战略腹地是下沉市场中的“小镇中年”。根据官方数据,趣头条70%的用户来自于下沉市场,60%的用户是女性,年龄中位数在40岁左右。凭借小镇中年,趣头条与今日头条实现的装机重合度小于20%,进而与其实现错位竞争。

据Questmobile数据显示,目前下沉市场用户规模超过6亿,占整个移动互联网大盘的一半以上。下沉市场诞生出超千亿市值(人民币)的两大巨头---拼多多与快手,其最新市值/估值分别超2700亿元、1700亿元,足见下沉市场的吸引力。

在这样的吸引力之下,百度、阿里轮番成为趣头条的最大广告主;趣头条同时获得腾讯、阿里、小米投资等,而互联网巨头蜂拥而上背后,看重的是趣头条可以集中触达千万乃至数亿级下沉市场用户的能力,这也是趣头条最大的商业价值所在。

在下沉人群细分行业中,在线阅读优势明显。如下图,在线阅读的渗透率位居第二,仅次于短视频,活跃用户增速位居第三,明显高于短视频。

(来源:Questmobile)

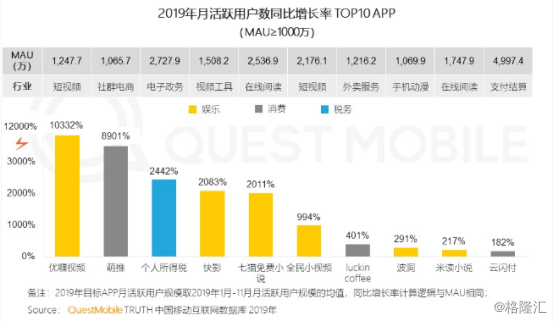

而鉴于上述分析,趣头条凭借米读小说和极速版完成了在线阅读赛道的优势卡位。在此值得留意的是,米读小说与米读极速版用户重合度并不高。从下图来看,2019年10月,两者MAU重合度低于6%。另外,公司此前公开采访表示,米读小说与趣头条用户的重合度低于5%。这表明三者所覆盖的目标群体不同,流量池亦更大。

(来源:Questmobile)

扎根下沉市场,实现在线阅读赛道优势卡位,是目前趣头条明显的独特优势所在。此外,待其他赛道继续陆续跑出优秀产品,覆盖更多客群,趣头条有望实现“农村包围城市”。不过就目前的竞争格局而言,尚难下定论。

结语

综上来看,公司从飞奔到小步快跑,放慢节奏的同时,换来了业务和财务层面质的提升。一方面,通过强化核心技术能力,并优化运营策略,来提升分发和运营效率,实现成本优化的同时,继续做大用户规模、提升用户粘性及价值,推动业绩良性增长;另一方面,通过加大对内容侧投入,打造多个赛道的产品矩阵,以做大流量池,同时增进协同,提高货币化效率。

趣头条本质上经营的是流量生意,做大流量是发展必然的路径。增长固然重要,但在买量的另一侧需要有良好的体系作为支撑,比如更有吸引力的产品、更强的算法推荐引擎以及更好的商业化平台,从而才可以获取更好的留存率以及更高的收入,同时实现可持续的良性发展。

多元化会是公司重点推进的方向,但广告为主的业务格局,短期难言改变。不管怎样,趣头条总体经营质量和效率均表现向好,也令盈利更加可期。在Q4财报电话会上,管理层表示今年下半年望实现盈亏平衡。预示盈利拐点将至,将明显提振市场信心,对股价反弹形成支撑。