下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:巴九灵

来源:吴晓波频道

1月20日,钟南山首次宣布“新冠肺炎存在人传人”。两个月后的今天,我们终于迎来了一张关于“零”的报告单——3月18日,湖北首次零新增确诊病例。

疫情的阴霾正在渐渐散去,但疫情带来的“创伤”还需要时间来治愈。

近日,国家统计局公布数据,2020年1—2月份社会消费品零售总额同比下降20.5%。

其中,餐饮消费受重创,同比下降43.1%;商品零售次之,下降17.6%。

商品零售中,金银珠宝类销售额同比下降41.1%,汽车类下降37%,家具类下降33.5%,建材类下降30.5%,家电类下降30%。

数据来源:国家统计局

为了尽快修复经济,政府赶紧给企业主们“发补助”。这不,就在3月13日,发改委等23个部门联合印发了“促消费19条”。

各地政府更是操碎了心,不仅领导带头“逛吃”,还纷纷推出消费券。据媒体统计,目前已经有一波超过14亿元的消费券红包在路上了;南京将发3.18亿元消费券,浙江将推出10亿元“文旅消费券”和1亿元“文旅大红包”……

南京市长韩立明逛书店买书

小巴作为消费者,也觉得是时候好好抚慰下闷了两个月的自己,编辑部也热火朝天地讨论起来:疫情后第一次聚餐去哪?周末该去商场“剁手”了,五一安排一趟旅行吧……

不过,也有同事发表了不同的见解:这时候,报复性消费还不如报复性储蓄。

理由也颇有道理:疫情期间许多企业无法正常复工,有的甚至发不出工资或少发了工资,但家里的房贷、车贷还有信用卡照样得还;即便照常发了工资,可钱到用时方恨少,还是多储备少消费吧。

那么,疫情后到底会迎来一波报复性消费还是报复性储蓄?其实小巴觉得这个问题并不存在一个明确的答案,每个人只是根据自己当下的状况做出一些微调而已,也谈不上什么“报复”。

一个人的消费或储蓄行为很微小,但这样的微调汇聚起来却足以改变一个行业。

接下来,我们就通过数据和大头的观点,看一看疫情得到控制后,我们这些小行为,会给餐饮、楼市、车市、理财保险等行业带来哪些影响。

餐饮业

只等政府一声令下,全面开吃

3月18日,中国连锁经营协会发布的《新冠肺炎疫情对中国连锁餐饮行业的影响调研报告》显示,2月,样本企业销售额同比下降80~100%,外卖成为续命稻草。91.6%的样本企业在疫情期间发力外卖产品。

*样本企业:连锁餐饮集团企业71家,涵盖餐饮品牌201个,门店数61593个,直接解决就业130余万人。

可要撑住啊,等疫情结束,我们就去下馆子。微博上 “疫情过后的第一件事”话题阅读量高达4.3亿,排名第一的是“吃火锅”,点赞数超过了20万。

火锅店开通外卖后爆单

疫情后,餐饮将成为最先迎来报复性消费的行业吗?来看看大头观点。

目前,堂食恢复得还不理想,很多店面的上座率不足两成。消费者的恐慌阴影还在,并且“测温登记”等硬性规定也带来不太美好的消费体验。

相比之下,消费者对方便即食、外带灵活的品类接受度更高,比如茶饮回暖的速度明显好于餐食,甚至很多线下门店有排队情况。

此外,很多餐饮发力线上“造血”,很多餐饮品牌的外卖较平时涨幅达50%以上。

我认为,接下去会有一波餐饮报复性消费。因为餐饮消费门槛低,即使疫情影响收入,大家会紧缩房产、汽车、奢侈品等“大件消费”,也不会让自己吃得差劲。

美食是最容易获得快乐的手段,也是发泄压抑情绪的好办法。我觉得消费者是在时刻准备着,就等政府一声令下,疫情解除,全面开吃。

实际上,与报复性消费相比,餐饮商家急需一场报复性供给。

楼市

平常心对待,该买还得买

国家统计局发布的《2020年1-2月份全国房地产开发投资和销售情况》显示,2月,70个大中城市中有19城(武汉、石家庄、太原、扬州、蚌埠、平顶山等)新房“零成交”;武汉、石家庄、呼和浩特、包头、锦州、扬州等24个城市二手房“零成交”。

不过,3月以来,部分城市有楼市回暖迹象。

诸葛找房数据研究中心显示,2020年第10周,深圳、成都、苏州、青岛、济南、大连6城新建商品住宅成交量均创春节后新高。深圳新房市场成交量恢复明显,环比涨幅为87.65%。

二手房方面,第10周,深圳、南京、成都成交量恢复明显,涨幅均超60%;其中深圳、南京成交量近乎恢复至最高水平的一半左右。

那么,疫情后楼市会快速回暖吗?来看看大头观点。

对于疫情后楼市走向,大致有两种观点。小众观点认为:疫情可能导致经济危机,资产价格会下挫甚至大幅下挫,将导致房产后市疲软甚至下跌。主流观点认为:疫情是短期事件,甚至疫情期间“放水”等操作可能造成资产价格上涨。

未来两三个月,若疫情能有效控制,我认为,在那些价格没有上调的城市,楼市相比2019年会呈现平稳上扬的态势,出现极端情况(如政策剧烈收紧或大幅放宽,或其他黑天鹅事件)则另说。

具体表现为:要么价格上涨,要么放量,两者选其一,或者两者兼备做一个均衡。

以上海为例,2019年,二手房月均交易量约为17000套。今年如果价格不涨,我预计二手房月均成交量会超过2万套,比2019年要再多20%左右,甚至更多。但如果成交量没有上涨,那么就会变成价格上涨,预计上涨10~20%左右。

另外,有人说,疫情后会有很多人选择买房而非租房,买房会选面积更大、通风更好的房子,我并不认同。

从长远趋势看,随着社会阶层的固化和城市化进入“下半场”的进程,以及大城市能级不断与国际一线接轨,租房将是主流大趋势。具体产品上,套型面积趋小、豪宅市中心化、新房远郊化等主流趋势也不会发生根本性变化。

总体而言,大家对买房这件事还是平常心对待就好,不必过于纠结。

理财

炒股热情高涨,股市出现“宅家牛”

3月11日,央行发布的《2020年2月金融统计数据报告》显示,住户存款(即居民储蓄存款)比1月减少1200亿元。

1200亿去哪了?

或许能从股市、债市等投资理财市场的热闹场面中找到一些答案。

“全民宅家炒股!”3月11日,中国结算公布了2月投资者人数变化,2月新增股民89.54万,环比增长达11.83%。

据统计,2月以来沪、深两市日均成交额为9815.05亿,其中在2月21-28日两市出现连续8个交易日成交额突破万亿的热闹场面。

再看看券商2月的业绩,除了天风证券由于1月基数小,呈现了777.37%的环比增长之外,国泰君安证券、华鑫证券、中原证券都有200%以上的涨幅。

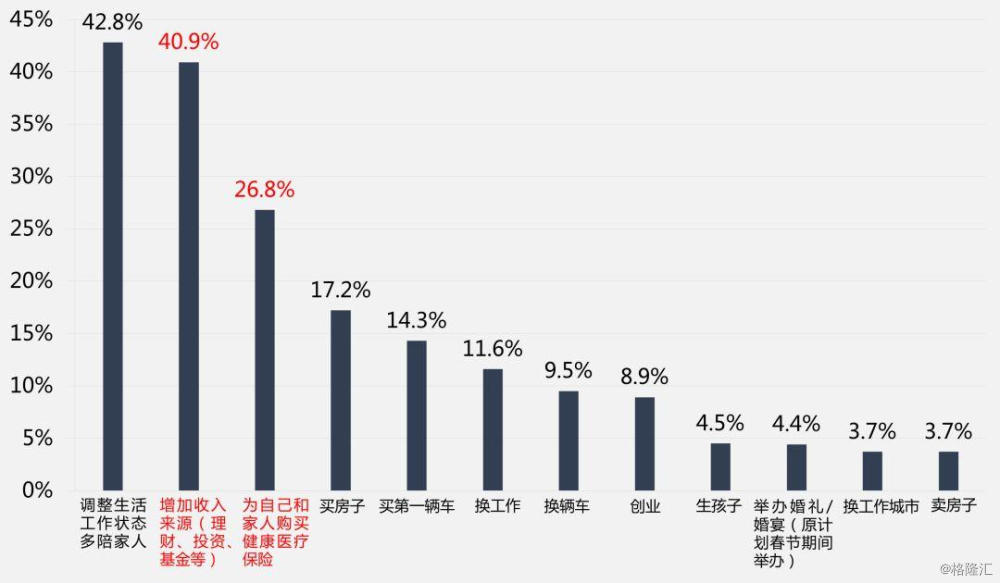

另外,据网易定位联合CTR(央视市场研究)发布的《2020新冠疫情消费者行为态度影响与趋势报告》,在“疫情期间所产生的新的生活计划”这一项中,40.9% 的人选择增加收入(理财、投资、基金等),26.8%的人选择购买健康医疗保险。

数据来源:《2020新冠疫情消费者行为态度影响与趋势报告》

那么,疫情后会迎来理财和保险交易的高峰吗?来看看大头观点。

疫情中,焦虑心理使得大家更关注理财。尤其是房贷、车贷压力较大,且有可能被降薪、被裁员的群体。

疫情发生后,很多投资者都担心疫情会对所投产品收益产生影响,甚至还有人问自己在银行的本金是否安全等。

更多人则关注:疫情过后应该投哪些类型的产品?

除了之前比较关心有固定收益的理财产品外,本次疫情的一个突出特征是,大家越来越关注权益类的理财方式。

从数据来看,自2月4日后,支付宝上基金申购交易日均增长400%左右,用户大多购入股票类基金。

不过,等疫情稳定后,大家恢复正常工作,对理财的焦虑感会有所缓解。所以,疫情期间理财,疫情稳定后报复性消费可能是大多数人的一个选择。

直观感受上来说,疫情以来主动询问保险的数量增长了约50%。疫情期间,保险业的活动依然较活跃,消费者大多采用线上咨询和购买的形式。

未来一段时间,保险业的咨询量会上升,但谈不上报复性购买保险,毕竟保险不属于冲动消费,金额也不是吃一顿饭或看个电影那么低,大家还需要沟通和考虑。

甚至目前已经有极个别因为疫情期间收入下降,准备停交几张保单的案例。

疫情以来,大家购买保险的具体险种也有变化,比如首先关注健康类保险,其中依然以“重大疾病险”为主。但如果从业者正确引导,会迅速成交医疗报销类的保险产品,如果从业者为了成交的保费更高而借势讲解重大疾病,自然也会表现出最终重大疾病的成交量上升。

客观说,只要是对疫情有所了解的消费者,他们购买保险时需求顺序由强到弱分别为:医疗报销产品、重疾赔付产品、身故(寿险)赔付产品,然后是其他意外、年金等产品。

汽车

拉动车市就是稳定社会零售

据《疫情期间汽车专题研究洞察》,在“疫情对用户购车影响”这项调查中,80%的用户认为私家车能为防疫提供有效隔绝的环境,84.6%用户认为疫情之后购买私家车变得更为必要。

图表来源:巨量算数

那么,疫情后会迎来购车热吗?来看看大头的观点。

疫情对汽车消费者的影响分三种:

1. 疫情导致原本想购车的人,其经济能力下降,暂时取消或延迟购车;

2. 被疫情耽误了购车计划的消费者的需求将在最近一两个月爆发出来;

3. 疫情激发了一部分消费者的购车欲望,主要针对入门级车,对自主品牌车型会有一波小的拉动。

综合以上,疫情后车市会有一波回暖迹象,但反弹不会特别强。

我认为拉动车市就是稳定社会零售,但需要国家政策的刺激。我呼吁通过加大限购城市指标、新能源车补贴不退坡、购置税减半、电动车下乡、购车抵个税等政策去拉动车市增长。相信未来将有更多相关政策出台。