下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙明春

来源:中国金融四十人论坛

本文要点

1、全球危机已经到来,只是危机进一步的演变、引发的次生灾害、影响的机构仍有变数。

2、美国经济看起来很强,实际上没那么好,是一个瘸腿的经济。预计美国经济在2020年1-2个季度内会出现负增长,陷入经济衰退。

3、在新冠肺炎疫情出现之前,全球经济已处于“不堪一击”的状态,前十大经济体中,基本上有六大经济体徘徊在衰退的边缘。虽然过去十几年全球央行纷纷“大放水”,实施量化宽松,进行财政刺激,但是全球经济仍然非常脆弱,即便不出现疫情,全球经济也会进入衰退,只是没有目前这么剧烈和惨痛。

4、此次疫情中,供给端和需求端同时受到冲击,如果货币政策过度刺激,需求端远高于供给端,将会产生“滞胀”风险。财政政策的发挥空间也不大,只能托底,无法有效刺激经济,搞不好还会引发新一轮的主权债务危机。因此,全球央行无论实行货币政策还是财政政策去刺激,经济好转的可能性不高。

5、种种迹象表明,目前的市场恐慌情绪已接近危机的水平。

6、2020年仍有很多潜在的黑天鹅,各种风险也影响着全球宏观经济的发展。我们还要关注事态有可能出现非线性演变,即从当前的全球公共卫生危机、经济危机、金融危机演变成全球人道主义危机、各国政治危机和国际关系危机的风险。

01、新冠肺炎疫情下的全球宏观经济发展

2020年全球经济下行风险巨大,1-2季度内全球绝大多数经济体将进入衰退,全球危机已经到来。

此次危机主要表现在以下三个层面:一是新冠肺炎疫情已发展成为全球性“大流行病”,或全球性公共卫生领域的危机;二是有些主要经济体在2019年4季度已出现经济负增长,预计2020年1-2季度内绝大多数主要经济体将进入衰退;三是全球金融市场的波动已达到危机水平,几乎所有资产类别都出现大幅度波动。

毫无疑问,全球危机已经到来,只是危机进一步的演变、引发的次生灾害、影响的机构仍有变数。从投资者角度来讲,君子不立危墙之下,应先求生存、再图发展。

02、疫情前全球经济已处于衰退边缘

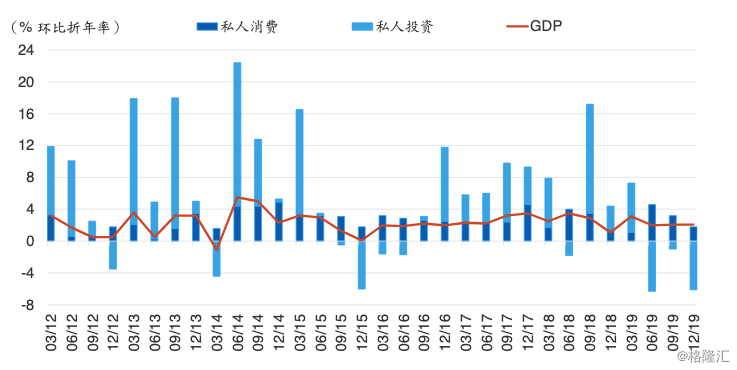

作为全球第一大经济体,疫情出现前,美国GDP增长率已经连续三个季度在2.1%左右,失业率为五十年最低,通货膨胀温和。虽然看似处于低失业率与低通胀率的“梦幻组合”,但美国经济是瘸腿发展。美国私人投资已连续三个季度负增长;私人消费增长率也连续三个季度持续下滑。

另外,美国经济过去受减税刺激与房地产市场、股票市场资产价格的大幅度上涨带来了巨大的“财富效应”,刺激了消费,增加了就业,导致经济向好,推动股票进一步上涨,形成良性循环。但是靠“财富效应”推动的经济成长很容易超调,不可能长期持续。一旦反转,“财富效应”从正反馈转变为负反馈,将削弱消费这一美国经济中独立支撑的引擎,形成恶性循环。

所以,预计美国经济在2020年1-2个季度内会出现负增长,陷入经济衰退。

图1 美国GDP、私人消费与私人投资增长率

数据来源:美国经济研究局、海通国际

数据来源:美国经济研究局、海通国际

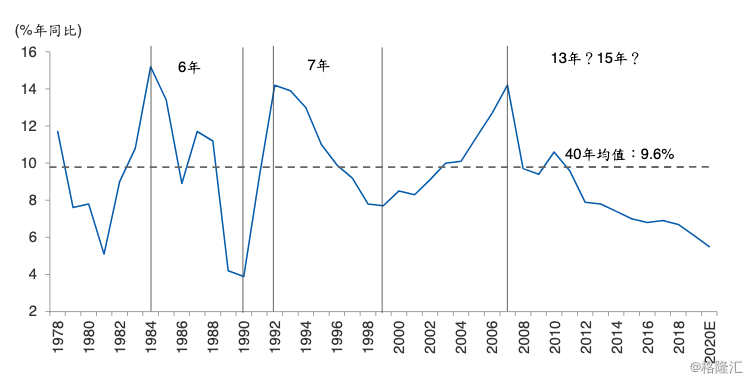

而第二大经济体的中国,GDP增长率已连续12年下滑,去年保持了6%的增长率。疫情前一直在讨论今年能否“保6”的问题。但无论能否“保6”,增速都是30多年来最低。

图2 中国实际GDP增长率

数据来源:CEIC,海通国际

数据来源:CEIC,海通国际

第三大经济体日本在2019年4季度已出现经济负增长,其经济增长率为-7.1%。这是由于日本2019年10月份上调消费税使得消费大幅度减少,引起的减少程度远远超过前两个季度的消费增加,表明日本经济的脆弱性。

第四大经济体德国和第五大经济体英国在2019年2季度也都出现经济负增长,第三季度有所上涨,把德英从技术衰退中拯救出来,但第四季度双方又表现为经济零增长。这一情况下看,预计德国和英国将在2020年第一季度出现经济负增长,开始进入衰退期。

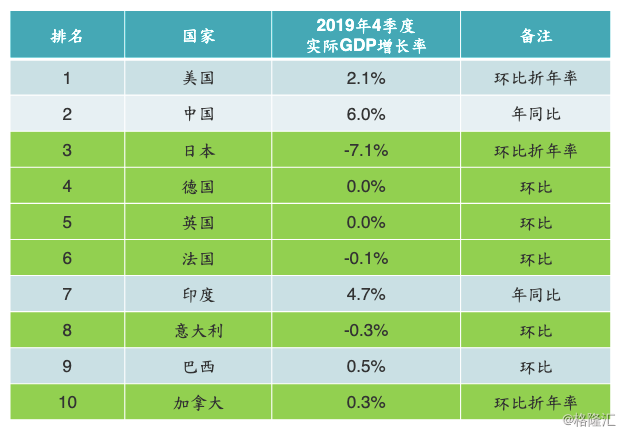

总体来看,全球前十大经济体多半徘徊在衰退边缘。除上述前五大经济体之外,法国(第六大经济体)和意大利(第八大经济体)2019年4季度GDP增长率环比都为负增长。加拿大(第十大经济体)GDP增长率环比折年率为0.3%,如果算增长率当季环比连0.1%都不到,统计上可以忽略,基本上就是零增长。巴西(第九大经济体)作为发展中国家,GDP环比增速仅为0.5%。印度(第七大经济体)增长率为4.7%,虽然与其他经济体相比不算低,但实际上对比印度前几年曾超过中国GDP的高速增长,其经济增速下滑非常大。

综上分析,在全球前十大经济体中,基本上有六大经济体徘徊在衰退的边缘。

表1 全球前十大经济体增长情况

数据来源:彭博,海通国际

数据来源:彭博,海通国际

因此,在新冠肺炎疫情出现之前,全球经济已处于“不堪一击”的状态。虽然过去十几年全球央行纷纷“大放水”,实施量化宽松,进行财政刺激,但是全球经济仍然非常脆弱,即便不出现疫情,全球经济也会进入衰退,只是没有目前这么剧烈和惨痛

03、美国应对疫情引担忧

美国纽约联储每月月初公布美国经济衰退概率,这一概率根据10年期国债与3个月国债的收益率利差通过计量模型进行预测。2019年8月纽约联储预测今后12个月内美国衰退的概率会达到38%,2020年2月的预测概率稍微有所回调至30%(2月份美国尚未出现新冠疫情)。在过去60年里,这个模型预测的衰退概率曾八次超过30%,其中有七次预测成真,美国经济真的如期陷入衰退。这进一步说明,即便在疫情来临之前,美国经济衰退的风险也相当高。美国经济看起来很强,实际上没那么好,是一个瘸腿的经济。

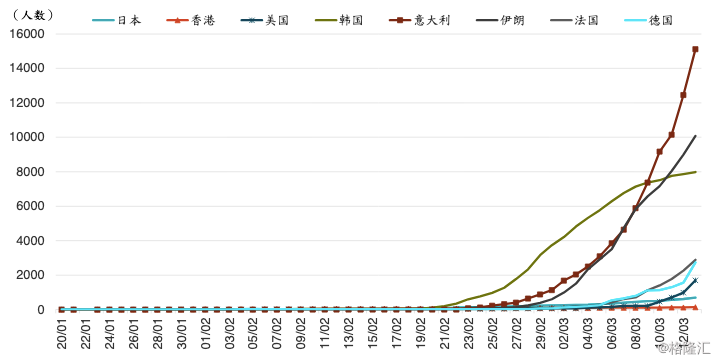

现在面对新冠肺炎疫情,美国确诊人数从一周前的60多人增至现在(3月12日)1600例确诊病例数。由于新冠肺炎病毒传染性极强,疫情爆发期将对医疗资源需求大大提升,所以一旦病毒传染起来,医疗资源紧缺将造成诸多问题,甚至发生人道主义危机。

2012年每千人病床数的国际比较数据显示,美国、西班牙、意大利、英国、加拿大等经济体的病床数并不高,这些经济体医疗服务的特点是“质高量少”。相比之下中国、日本和韩国的每千人病床数更多。所以,欧美等国以目前的医疗资源去应对百年一遇的疫情考验是否能顶得住,仍然存在疑问。

图3 海外累计确诊的新型冠状病毒肺炎病例数

数据来源:彭博,海通国际

数据来源:彭博,海通国际

此外,美国有2700多万人(总人口的8.5%)没有任何形式的医疗保险(无论是政府提供的医保计划还是商业性的医疗保险),一旦这些人被感染,他们很大概率不会去医疗机构治疗,这不但会在统计上低估美国疫情确诊的人数、增大重症或死亡的概率,而且有可能因为缺乏有效治疗和隔离措施而增大疫情扩散的风险。

04、货币政策和财政政策刺激效果有限

此次疫情对世界经济的影响与以往的经济冲击不完全一样。疫情防控最有效的方法就是减少活动,而减少活动对以服务业为主导的欧美经济体冲击非常大。现在全球央行实行货币政策和财政政策刺激经济,但是在疫情得到防控之前,这些政策效果十分有限。

对于货币政策刺激,可能带来“滞胀”风险。因为此次疫情中,供给端和需求端同时受到冲击,如果货币政策过度刺激,需求端远高于供给端,将会产生“滞胀”风险。

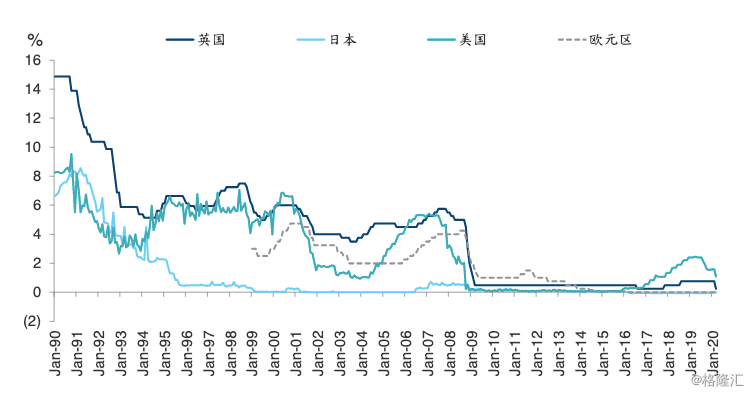

图4 主要央行的政策利率

数据来源:CEIC,海通国际

数据来源:CEIC,海通国际

对于财政政策刺激,各国政府债务负担都不轻,政策空间并不大。除了少数国家如中国、新加坡、德国、爱尔兰等政府债务负担相对较轻,其它大部分国家政府债务较高。比如美国政府债务总额占GDP的106%,希腊、意大利、葡萄牙和西班牙欧洲四国的国债负担比2010年欧债危机时还要高。所以,财政政策的发挥空间也不大,只能托底,无法有效刺激经济,搞不好还会引发新一轮的主权债务危机。

因此,全球央行无论实行货币政策还是财政政策去刺激,经济好转的可能性不高。

05、恐慌情绪蔓延至全球金融市场

2019年全球风险资产和避险资产回报比翼双飞。背后的原因有两种解释:一是乐观投资者与悲观投资者观点分歧极大,双方各执己见,重金押注;二是有些投资者在购买风险资产后心里不踏实,又购买避险资产进行对冲,所以两类资产价格都上升。

进入2020年,全球风险资产价格整体下跌,避险资产价格则普遍上扬,由此说明金融市场恐慌情绪已经蔓延开来。

“海通国际全球恐慌指数”也已跌到-1.42,历史百分位在2.47%,这一水平在过去20年里仅次于金融海啸,这意味着在过去20年里,仅有2.47%的交易日出现了比当前市场更为恐慌的局面。我们预计这一恐慌指数还会继续往下走。

进一步分析全球恐慌指数下不同的资产类别,全球股票市场的恐慌情绪处于0.38%的历史百分位,仅次于2008年10-11月雷曼兄弟破产后的情况。全球债券、避险资产和新兴市场货币的历史百分位比较高,说明这些资产类别所展现的市场恐慌情绪还没有达到极致,估计全球债券还会继续上涨,导致债券收益率继续下降;同样,全球避险资产也还会进一步上涨;而新兴市场货币还有较大贬值的空间。总之,种种迹象表明,目前的市场恐慌情绪已接近危机的水平。

图5 全球综合恐慌指数(2000年至今,周线)

数据来源:彭博,海通国际

数据来源:彭博,海通国际

资产配置面临的困境,我们到底将面临的是“衰退”还是“滞胀”?个人认为,衰退的概率更大,因此应该配置债券和现金;一个相对小的概率是“滞胀”。但不管哪种情况,持有现金都是最好的选择。

此外,除了新冠肺炎疫情对全球经济带来的冲击,2020年仍有很多潜在的黑天鹅,各种风险也影响着全球宏观经济的发展。我们还要关注事态有可能出现非线性演变,即从当前的全球公共卫生危机、经济危机、金融危机演变成全球人道主义危机、各国政治危机和国际关系危机的风险。