下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:罗婧怡

支持:远川研究所制造组

2020,这注定是要被全球人民钉在历史耻辱柱上的一个特殊年份。开年就闹恐怖的传染病,接着2月特朗普叫嚣要禁止给咱们的大飞机C919供货,3月美股暴跌,全球股市一片哀嚎,组团被绿,一个都不能少。

美国航空巨子、央企波音市值直接从茅台跌成五粮液了,家大业大的网友纷纷支招:赶紧组团抄底美国啊,把波音换回来,咱们的大飞机就有救了。

且慢,波音是值得买,但特朗普2月份可不是拿着波音威胁咱们,他手里的一张王牌是:通用航空。咱们的大飞机发动机就依赖这家的供货。

大国撕逼,产业为王,围绕航空发动机背后的产业较量,其重磅程度一点不亚于当年华为长公主被扣温哥华。从科技战到工业战,序幕刚刚拉开。

Part.1 航空发动机,控制飞机的心脏

航空发动机为什么如此重要?

作为给飞机提供动力的引擎,航空发动机就像是飞机的“心脏”。倘若没有发动机提供动力,飞机就是一堆静止的铜铁。不仅如此,航空发动机性能不稳,一旦出问题,那非常容易造成安全事故。

比如波音造成300多人死亡的两起大型空难,全部是737 Max-8发动机的控制系统出了问题。

737Max 死亡客机上被匆忙改造的外形极度憋屈的发动机

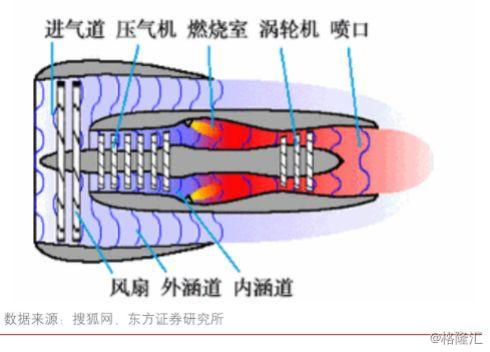

目前应用最多的是涡扇发动机(如下图1),其核心结构由压力机、燃烧室和高压涡轮组成。进入发动机的空气经过压缩燃烧,转化成高温高压燃气,通过喷口释放的动力将飞机推向天空。

图1 涡扇发动机结构示意图

就跟汽车厂商关注引擎性能,努力提高速度和稳定性一样,航空发动机是飞机性能的主要决定者。航速、安全性、燃油经济性等指标都与发动机密不可分。可以说,不同代际的发动机效能的区别,就如同豪车与出租之差。

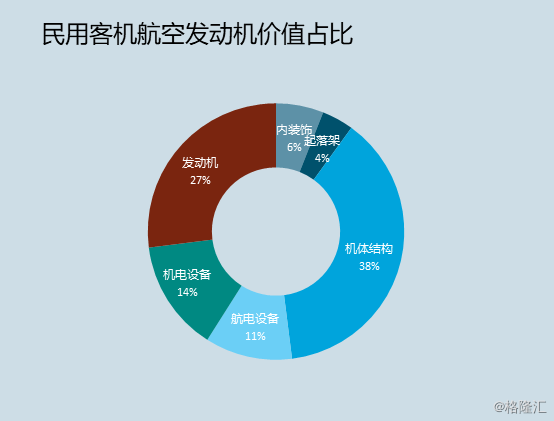

因此,航空发动机成为各大航空公司的核心研发对象,每家公司都下了血本,希望能造出最先进的发动机。一代、二代、三代、四代,一代代革新的发动机性能越来越好,造价也越发高昂。现在,发动机成本占了整机成本足足四分之一。(下图2)

图2 民用客机航空发动机价值占比

资源投入源源不断,技术壁垒层层推高。航发产业越来越成为一个吸纳着雄厚资本、汇聚着顶尖科技的地方,具有高端制造业的典型特征:

极高的技术壁垒:产品单位价值高,每单位重量创造的价值是船舶的1400倍,汽车的150倍,电视的30倍。

巨大的经济回报:一项成熟产品能够销售30-50年,带来源源不断的技术回报。

漫长的研制周期:随着航发先进程度的逐步提升,研发战线也越拉越长。普惠研究的第四代发动机F119花了108个月,改进型F119更是花了156个月才成功。

高额的研制成本:一般新研发涡扇发动机需要20亿左右美元的投资,一旦中途出现技术问题,甚至可能血本无归。罗罗在RB211的研制中由于采取了不够成熟的一项技术,差点把公司亏破产。

这些特征让航发工业成为一个群狼环伺的竞技场。中国作为一个后发国家,在产业基础上没法与美英法等老牌强国争锋,因而进口依赖非常强。

一言以蔽之:民用航发,基本全是国外买的。

而国人寄予厚望、性能比肩空客波音的国产大飞机C919,同样依靠着通用子公司CFM旗下的LEAP系列——本次“禁运”事件的主角。

这公司有多牛?

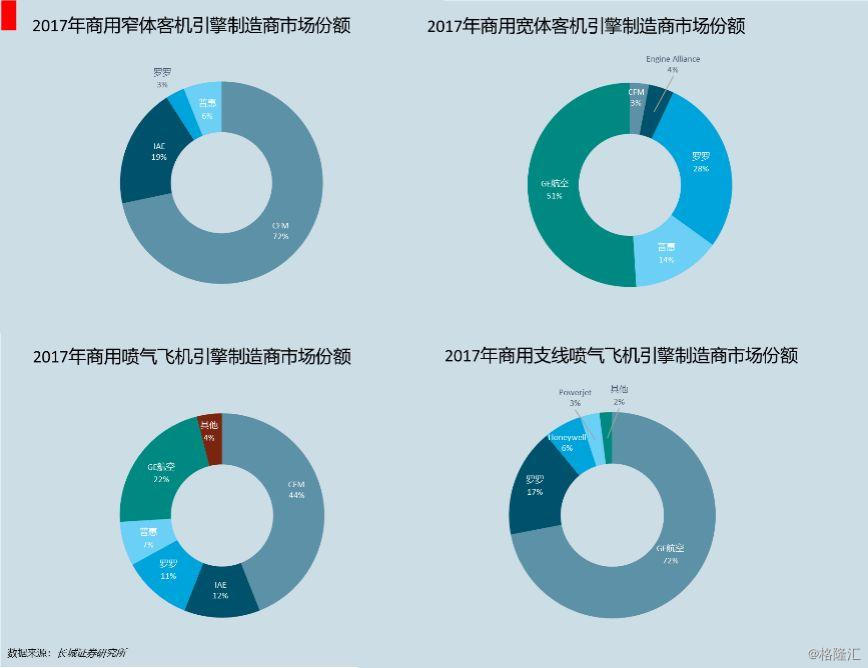

在C919所属的单通道窄体客机领域,它凭一己之力打下了过半江山,独享71%市占率。(下图3)

图3 2017年商用窄体客机引擎制造商市场份额

其他公司打不过CFM,就算真有同等技术水平的发动机,换上之后再把设计、研制、试验流程走一遍,又不晓得耗费多少人力物力。看看近十年前就定名,而今仍没完全定型的国产发动机CJ-1000A就知道,这条路绝不好走。

C919的心脏,就这样死死捏在了美国人手里。

管中窥豹,中国的航空发动机产业,就是这么受制于人。

Part.2 寡头垄断:艰难的新手升级之路

“工业之花”虽美,但在变态的制造难度之下,能够摘下它的寥寥无几。直到现在,也堪堪只有美、俄、英、法、中五个大国独立掌握了大推力航空发动机的制造技术。

目前,全世界高端航空发动机呈现“四足鼎立”格局,美国通用、英国罗罗、美国普惠、法国赛峰。通用掌控了最广泛谱系和最畅销机型;罗罗80%订单依赖其拳头产品遄达系列;普惠垄断了美国军用航发市场;赛峰则依靠合资产品。

大佬们针锋相对、各显神通,还想要整合资源、集中优势,建立了CFM、IAE 与 EA等合资公司。这七家公司基本把控了民用航空发动机生产的全流程环节,形成全球垄断格局(下图4),其他企业只能依附与他们,参与一些配套工作。

全球的天空,就是这七王的游戏。

图4 2017年各种类飞机引擎制造商市场份额

我国的民用航发从2009年中国航发商发成立算起,才仅仅发展了十余年。起步晚、基础差,整体研发水平和制造能力与老牌强国尚有差距。

目前,我们仍然窝在产业链末端,背着个二级供应商的标签,和日韩公司一起给大佬们打下手,承担钛合金、高温材料、复合新材等原材料供应、零部件加工和装配设备等工作,技术水平和盈利能力都很低。

在整机制造方面,中国的航发技术在较长的时期里都落后美国20-30年。中国2006年末首飞的第三代发动机涡扇-10,与美国在上世纪八十年代研制的F110性能接近。而中国2011年交付的涡扇15,和普惠所制的F119性能差不多,可后者在1991年就装上了美国军机。

直到现在,中国还是拿不出成熟的产品和大佬同台PK,已经交付使用的国产民机ARJ21和前面提到的C919都采用进口发动机。想要闯入这个群狼环伺的市场,谈何容易。

不少西方媒体冷嘲热讽不怀好意:给人搬砖的,也想盖房子?

而眼下,国防安全的重任压在身上,不管这条路有多难,我们必须要自力更生。

Part.3政策加码:助力航空发动机国产化

中国素来有基建狂魔的称号,纵横发达的高铁也好、快速铺开5G基站也好,都展示了中国日新月异的科技实力。

可为啥这么多年,我们都还没实现在航发工业上“赶英超美”?

原因倒也简单:

不想造、不会造、来不及、造不起。

早先中国工业积贫积弱是现实,加上历史因素,我们的发动机大多依靠进口。进口发动机安全又先进,使得中国缺乏自产的动力。

比如中国的太行发动机,它的使用寿命最初只有1200小时,是美国同类型发动机的寿命的十分之一。改进后的涡扇-10B发动机虽然进步显著,但寿命也仅为美国同类发动机的一半。

另一方面,很多发动机技术依赖测绘仿制,忽视基础科研和正向设计,没有足够的技术积累,也造不出同性能产品。

建国初,我们仿制苏联的BK-1F等造出了涡扇-5等系列,六七十年代,我们则仿制英国罗罗的斯贝MK202制造出了涡扇-9。然而,仿制必然存在时滞同时,研究思路不连贯使得我们没法像自研企业那样,在同个体系上进行技术改进。

中国的飞机体制也影响了发动机制造。

2016年以前,航发产业曾隶属于中航,发动机的发展依附在飞机发展底下。中航想要加快飞机出货的进度,可航空发动机却比飞机还难造,要花更长的时间。因此,买个发动机再造飞机,成了中航自然而然的选择。

在此背景下,航发研究是永远是来不及的。

最后便是缺钱了。航发产业研究、试飞、维护,样样都是花钱如流水的。GE90的研究经费达30亿美元,F135则高达67亿美元。2015年,美、法、英三国的研发投入分别达到了90.60、19.50和17.32亿美元。而根据华创证券等分析师的统计,中国的研发投入与航发强国仍有差距。

但是,眼前广阔的航发市场和维护国防安全的使命一推一拉,加之如今万一要是遭遇“禁运”,咱们可真的就是被卡脖子了,这些年航空发动机的国产化动力正在逐步增强。

首先,这是个千亿级别的大赛道。根据RR公司2014年的预测,未来20年将有约四万架新机交付,全球商用航空发动机市场规模高达19000亿美元;国内民用航空发动机市场年平均超过1500亿元。

并且,针对不会造和来不及等问题,国家出台了诸多政策各个击破。

先有2015年李总理把“两机”(航空发动机与燃气轮机)作为独立方向,往主导产业去培养,给航发以“名分”。再有2016年,成立航发国家队中国航发集团,彰显“位分”。

在政策力量的引导下,原材料生产企业、零部件制造企业等也加速发展,航发工业的配套产业链也逐步完善了。

同时,航发集团的成立意味着此前航空发动机依附于飞机发展的格局不再,来不及的问题也得以解决。

等到2017年,十三五全面启动了“两机”专项,随着千亿规模的项目落地,资金和人才源源不断地涌入了航发事业。

就像之前的芯片产业一样。芯片产业和航发产业都是高端制造业的代表。其高科技属性与战略意义十分相似。过去的中国经历“缺芯少魂” 之殇,而今我国芯片行业从设计、制造、封测以及装备领域已经逐步开始实现国产化替代,虽然大多数产品虽然跟国外仍有一定的差距,但也基本达到“能用”的状态。

这样的成就,离不开政策的支持和鼓励。为了芯片,中国打造了集成电路国家大基金,第一期投了1400亿,第二期投了两千多亿。这次为了航发,“两机”专项计划的预计投入达到 3000 亿以上。

国家基金的投资不仅能带来科研资金支持,还带来了投资者的青睐。造不起的问题,也迎刃而解。

其实,国家早就布好了局,每一步都有条不紊地推进着。进口替代是肯定的,自产自用是迟早的。

Part.4奋起直追,自主化有戏吗?

要想真正实现航发自主化,量产装配、代际革新、尖端研究必须三项并进、坚持到底。眼下,中国在这三条路上都小有成就,未来可期。

量产装配的领头羊,便是涡扇10太行发动机。自2006年成熟定型之后,太行发动机不断改进,使用寿命和安全性逐步提升。

同时,中国正在逐步提高航发国产化率,相信未来能有更多飞机用上国产心脏。代际革新是研制的重点,目前也有许多重点型号在逐步推进。

比如第五代的涡扇15“峨嵋”发动机,是歼-20战机有了它,就可以成为4S标准的第五代战机。东方证券研究显示,在大涵道发动机领域,CJ1000A扭转了中国曾经的弱势。目前,它已经正在进行零部件制造和实验,预计2025年就能服役。

尖端研究这条路,则是“神仙打架”的云端。

眼下国际最先进的F119和F120涡扇机,已采用了变循环、矢量喷管等技术,我国的尖端研究同样集中于第六代变循环发动机领域。早在2012年,中航发副总就已经表示中国正在按计划推进此项研究,倘若计划如期推进,相信中国在尖端技术方面能够有所突破。

这三条路走的顺、走的稳,国产的航空发动机就有了跻身一流的潜质。

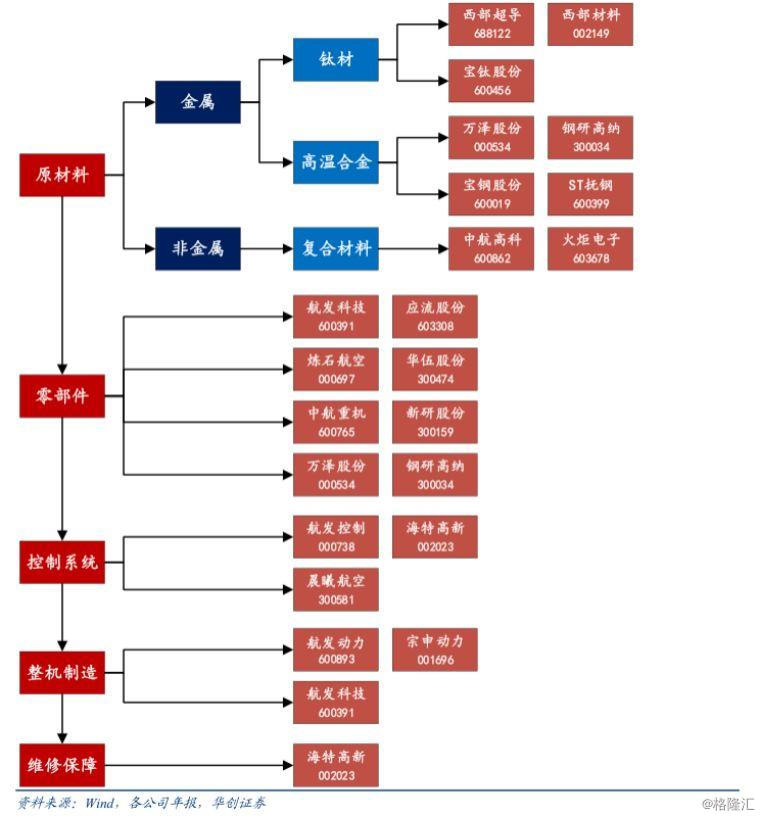

除此之外,为了让整机生产更高效,生产上游的材料与零部件供应、生产下游的维修保障也不可或缺。打造一条完整的航发产业链,同等重要。当前,中国以航发国家队为核心,上下游国营、民营企业广泛参与的航发全产业链已经日渐完整,为航发工业的自主化之路提供了较好的保障。

过去的中国航发落后于人,而今我们奋起直追。不论是量产装配的效率、代际革新的进展还是尖端研究的突破,我们都已在奋力赶超。这是一场必须拿下的战争。