下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海吉亚的前方是一片坦途,还是荆棘密布?

作者 | Leo

来源 | 格隆汇新股

数据支持 | 勾股大数据

网络上流行一句话:年轻时拿命挣钱,老了拿钱买命。一直以来,癌症就是悬在人们头上的一把达摩克利斯之剑。根据弗若斯特沙利文数据显示,中国癌症病发人数居全球最高,预计2020年还将增长16.28%。

在此背景下,海吉亚开启赴港上市之旅。作国内最大的肿瘤医疗集团,拥有行业领先的伽马刀专利,海吉亚的前方是一片坦途,还是荆棘密布?

1

中国最大的肿瘤医疗机构

作为一家连锁机构,海吉亚医疗集团在全国范围内共计有10家肿瘤专科医院及放疗中心,是中国最大的肿瘤医疗机构。

根据弗若斯特沙利文数据,中国在2018年癌症患病人数为428.5万人,患病人数全球最高。与此同时,中国近5年的存活率仅为40.5%,远低于美国的存活率66.9%。

当前,针对肿瘤的治疗方式,主要包括手术、放疗、介入性放疗、化疗、靶向疗法以及免疫疗法。其中,靶向疗法和免疫疗法是近年来新型治疗方式,绝大部分药物都处于临床阶段,少数已经通过药监局批准进入市场。而目前通用的治疗肿瘤方式还是以手术治疗配合放疗以及化疗进行。

海吉亚针对肿瘤的治疗,主要是以放疗为主。从专利技术方面来看,公司主要采用伽马刀(Gamma Knife)作为放疗的主要治疗手段。

伽马刀,是根据立体几何定向原理,将颅内的正常组织或病变组织选择性确定为靶点,使用钴-60产生的伽马射线进行一次性大剂量聚集照射,使之产生局灶性的坏死从而达到治疗疾病的目的。相比起其他治疗设备,伽马刀治疗十分简便,几十分钟内便可完成,患者不需要脱发,没有严重不良反应,术后不需要输血、用药,一般不用住院,可以做到精准治疗。

海吉亚的子公司伽玛星,是中国最主要的伽马刀生产商,其联合创始人宋世鹏被誉为“中国伽玛刀之父”。目前海吉亚拥有42台国内最先进的专利立体定向放疗设备,在专利技术方面海吉亚医疗集团处于领先地位。

图表一:海吉亚专利定向放疗设备

数据来源:公司官网,格隆汇整理

2

营收扭亏为盈后的

高毛利率,能否持久?

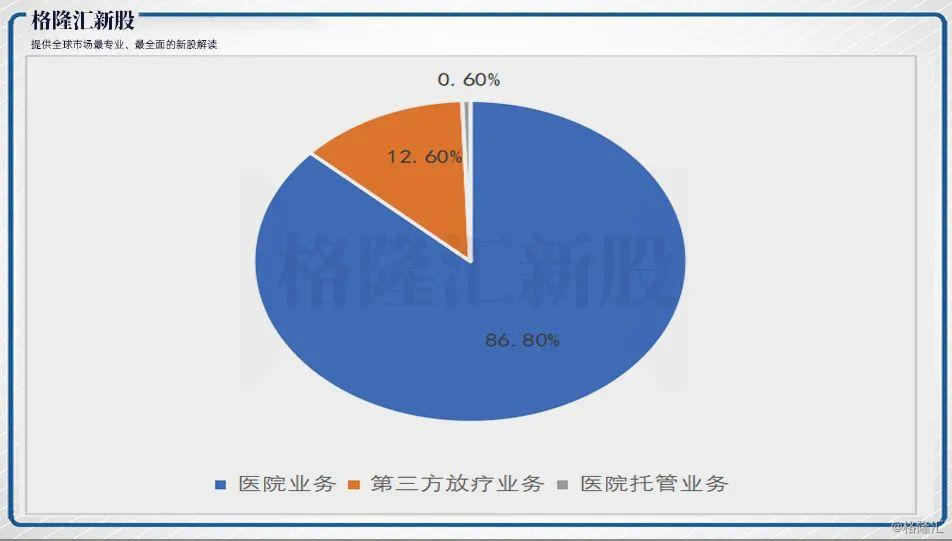

从公司招股说明书上来看,公司收入来源主要来自于三个部分:医院业务、第三方放疗业务以及医院托管业务。

其中,公司营业收入构成的核心是医院业务,占比86.8%,第三方放疗业务和医院托管业务所占收入比例不足15%。

图表二:公司2019年各业务占收入比例

数据来源:招股说明书 格隆汇整理

数据截至2019年10月31日

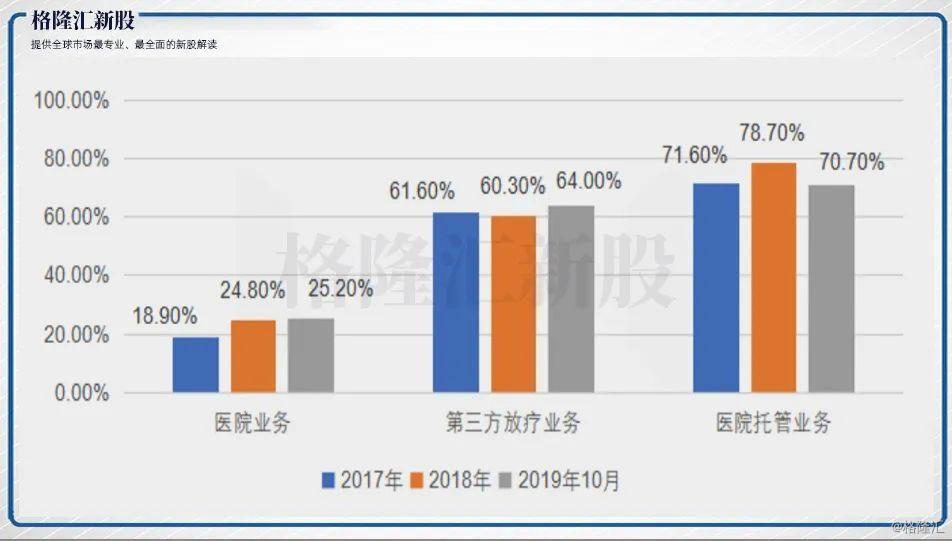

从毛利率角度来看,三项业务中医院业务以及第三方放疗业务毛利率逐年递增。公司的医院业务毛利率由2017年的18.9%增长至2019年10月的25.2%,第三方放疗业务毛利率由61.6%增长至64%。但医院托管业务的毛利率在2019年10月有所下滑,从上一年的78.7%下滑至70.7%。

图表三:2017-2019年

公司各业务毛利率(%)

数据来源:招股说明书 格隆汇整理

业务占比最大的医院业务以及第三方放疗业务的毛利增长,也带动公司在2018年实现扭亏为盈。

从亏损转盈利,翻看具体的业务数据,主要来自于医院业务收入的增加。医院业务主要包括住院医疗部分以及门诊医疗,但两者的增长点却不相同。较2017年住院医疗部分收入增加较大61.18%,但人数却只增加4.9%,而门诊医疗收入增加30.62%,就诊人数却增加10.87%。

图表四:公司门诊及住院医疗

收入(千元)和人数(人)

资料来源:招股说明书,格隆汇整理

由此可以看出,海吉亚2018年扭亏为盈的最大功臣是住院医疗服务,而这种增加与就诊人数关联性并不强。那到底是什么因素使得收入增加呢?海吉亚招股说明书中给出了答案,医院业务收入增加是由于就诊次均收费增加引起的,2018年的次均收费较2017年提高了33.51%。

图表五:公司住院医疗

就诊次收费(元/人)

数据来源:招股说明书,格隆汇整理

表面上的高毛利率和高收益固然是十分亮眼的,那么是否能够持久?可能还得看政策能否眷顾的到。需要注意的是,高毛利率的潜台词是海吉亚的成本和价格间空间很大,而2018年医院业务收入的提升得益于就诊次均收费增加,和患者人数关联性不大,这也和价格有直接关系。

在公司招股说明书中曾提到,医院收入榜首的单县海吉亚医院的次均收费增加,主要原因就是地方医疗手术指引价格提高,可见毛利率和医院收入对价格非常敏感。2020年1月卫计委发布的《医疗机构内部价格行为管理规定》表明对医疗服务及药品的价格管控是长期的政策方向,所以一旦有新政策实施很可能造成海吉亚的盈利水平出现较大波动。

3

七成医院来自于收购,

外延式收购是福还是祸?

截至招股书披露日,海吉亚医疗共计拥有10家医院,包括7家自有医院,3家托管医院,另外2019年还创办了2家新医院,但尚未动工建设。需要注意的是,10家已经建成的医院中,前后共计有7家医院是通过并购完成的。

靠并购支撑起千亿市值的爱尔眼科10年股价增长30倍,海吉亚能否复制这一成功路径?

从时间上来看,自海吉亚成立以来,一共收购了4家自有医院。具体来看,公司以7052万元收购了龙岩市博爱医院,1.15亿元收购了苏州沧浪医院,收购的安丘海吉亚医院、成武海吉亚医院,分别作价1400万元、2600万元。另外,公司还耗资6850万元收购了三家医院托管业务的民营非营利性医院的全部股权。

那么海吉亚收购的成效如何?答案恐怕是喜忧参半。

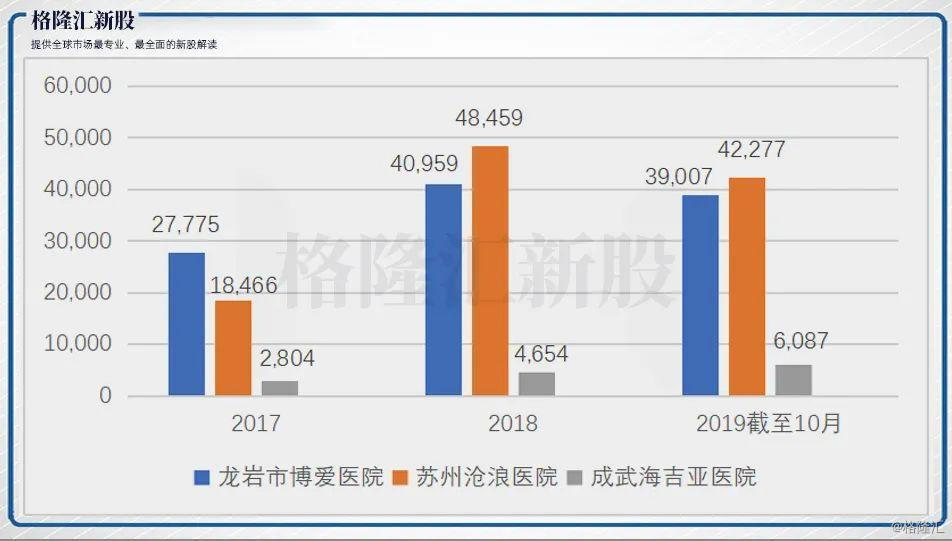

从2017年到2019年十月的毛利来看,最先收购的龙岩市博爱医院三年毛利之和达1.07亿,已经超过其收购成本,还算是一个不错的收购案例。同年收购的苏州沧浪医院三年毛利之和是1.09亿,也基本达到收购成本。

但是并不是每一个收购带来的都是盈利。在两个成功收购案例的次年,收购的成武海吉亚医院毛利仅为1354.5万,远没有达到收购成本。而最失败的安丘海吉亚医院,甚至还未实现盈利。从其注册床位入住率上来看,安丘海吉亚医院在2018年以及2019年10月的入住率分别为1.9%以及14.9%,床位使用率低的可怜。

图表六:海吉亚医疗集团

收购各医院毛利(千元)

数据来源:招股说明书,格隆汇整理

而对于其他三家民营医院的收购,花费6850万元,但是在2018年到2019年10月这三家医院只贡献了725.2万毛利且2017年处于亏损状态,收购第三方医院权益带来的医院托管业务也没有创造足够的盈利。

总体来看,公司近年的收购成为扩张的一种常态,但是是否能够为公司带来业绩增长,还得看具体的收购标的情况。从过往的收购结果上来看,有早年收购的标的开始运转顺利,为公司带来业绩增长,但也存在床位空置率过高,入不敷出的局面。值得注意的是,海吉亚在收购过程中,前前后后已经花费了3亿元,相比起2018年全年营业收入7.66亿元来说,这个比重还是很大,未来一旦因为并购带来的商誉减值,将会对公司整体业绩带来致命打击。

4

结 语

海吉亚的规模在中国肿瘤医院上是最多的,未来也将通过不断的外部扩张并购的方式进行版图扩大。能够支撑公司外部扩张的条件,一个就是传统治疗肿瘤方式的普遍性,作为放疗设备的生产商,在产业链上还是比较完善的;另一个就是现金流还是比较充足,营收和毛利也还是比较高的。

但是,这些背后还存在很多问题。首先是政策性风险,医改政策频发之际,公司的营收状况是否依赖政策的变化。其次是公司架构的风险,海吉亚的股权过于集中,最大两位股东朱义文及其女儿朱剑乔占有57.71%的股份,并且两位最大股东是一致行动人。在这种股权结构下出现重大管理层变动很可能影响公司的发展和盈利。最后,频繁的买买买,如若能够带来正收益是好事;如果不能,比如此次疫情会对患者就医带来影响,未来也将存在商誉减值风险。

上市之路只是一个开始,资本市场没有坦途,只有一路披荆斩棘才能成为最后的赢家,时间才是检验一家好公司的最好标准。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新的资讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习