下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上好佳的每一步都走的格外艰辛。

作者 | 呗爷陪你去冒险

来源 | 格隆汇新股

数据支持 | 勾股大数据

你有多久没有在超市看到上好佳的零食了?

在动笔之前,作者特意去了趟超市逛了一圈,上好佳倒也不是完全消失,而是更多的产品被其他网红零食所替代。

实际上,上好佳近几年,广告也不见了踪影…..

就在上好佳赴港上市之际,业绩增速放缓,产品停滞不前,错过电商浪潮,缺乏创新意识等种种问题,让上好佳的上市之路,不禁多了一丝担忧。

3月17日才刚通过港交所聆讯,3月18日就有消息称,上好佳在综合当前市场环境后,计划推迟本月在港交所招股上市计划。

1

要说零食,大白兔奶糖,旺旺大礼包,大大口香糖以及必不可少的上好佳虾条必须在我们生命中留有姓名。

这是一代人的青春,也是一代人共同的回忆。

可随着人们消费水平的提高,追求食品健康和变化多端的口感需求,让太多的传统零食,逐渐的销声匿迹。

碰上互联网电商的风口,三只松鼠、佰草味、来伊份这些平地崛起的互联网零食也开始瓜分着传统零食的消费市场。

在互联网电商的挤压下,传统零食业不得不求生存,被迫转型。比如大白兔奶糖。2017年开始多元化转变。

不单单只做奶糖,大白兔同时大胆尝试着各种跨界合作,与美加净联合推出润唇膏,与气味图书馆推出联名香水,线上公开售卖,半日就已一抢而空。

2019年5月29日正式开张的大白兔奶茶,与Wanderlust Creamery合作大白兔奶糖冰淇淋,Ledin的“潮兔”时装等等…大白兔求生存,努力创新不断的跨界合作,世界有多宽,大白兔奶糖的“兔爪”就有多长

凭借老字号,回味童年的主题,大白兔似乎重获了新生,又回到了人们的视野。

是的,有的传统企业,能够在夹缝中更好的生存,而有的却企业似乎只是在泥潭里换了一个姿势。

2

比如,接下来说到的上好佳。

近日,上好佳向港交所递交了招股书,拟在香港主板上市。

吃过上好佳零食的不少,但是对于上好佳的由来估计大多数人是一头雾水。“OISHI”的商标不知道的还以为是霓虹国的牌子。

实际上,上好佳可以追溯到1970年,由Liwayway Marketing在菲律宾创立“OISHI”的品牌,并且生产和分销膨化食品产品。1993年进入了中国市场,随后1996年开始踏足越南。

从这时开始,中国市场和越南市场就成为了上好佳的“主要阵地”起初,上好佳进入中国市场,好评如潮,虾片几乎是居家必备的零食之一。

伴随27年在中国发展的光阴,上好佳也成功跻身进入我国膨化食品品牌的前3甲。

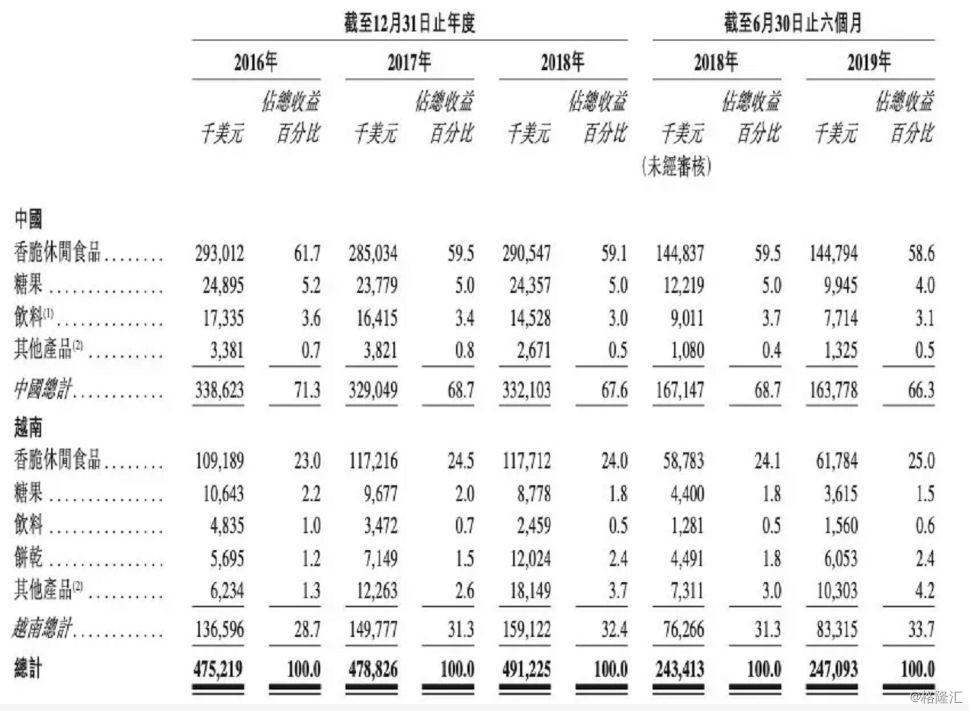

尽管进入了膨化食品行业的头部领域,可上好佳的经营状况却出现了问题。上好佳作为顶级香脆休闲食品公司,主要从事中国以及越南的食品生产与经销。

其中,上好佳有68.8%的收益来自中国,有31.2%的收益来自越南。

市场占比上,上好佳在中国市场的销售占比常年维持在近7成,然而,近几年占比变化发现,公司在中国区的销售比重正在逐渐缩小。

2016-2018年 上好佳净利润持续下滑,2019年上半年在中国销售额出现同比减少趋势,越南的销售额大幅增加。中国和越南销售出现严重的不对称。

根据机构研报指出,上好佳在2017年和2018年中国是最大的市场,但是近年以来,上好佳在中国市场越来越不消费者认可。

2019年上半年,上好佳在中国的营收为1.64亿美元,比去年同期的1.67亿美元出现了下滑。相反,越南市场2016年至2018年,反而营收从1.37亿美元增值1.59亿美元。

难道说,中国人不爱吃上好佳了?上好佳的增长开始依靠越南市场了?

业绩的下滑,并不完全归咎于中国人不爱吃上好佳,而是企业发展定位出现了严重的偏差。

首先,中国市场的销售阻力是来自于消费者的消费习惯,转向健康和营养,以及更高的价值产品,这也是膨化食品当下最大困境。

零食开始趋向于健康化,而膨化食品在营养上几乎沾不到边,热量高含香精和防腐剂,尤其是,大家最爱的虾条,薯片这些食品,本身会添加很大量的糖剂,而被人体摄入之后,同时会转换为更多的糖分,所以经常吃这类零食,会不自觉摄入过多的糖量。

而近年大火的三只松鼠、百草味、来伊份、良品铺子等品牌基本上产品趋于健康和营养,比如大火的每日坚果。

但从招股书中看出,上好佳为了迎合中国市场的“健康”需求,未来会将果汁向富含维生素的碳酸果汁以及高端咖啡转变,硬糖转向草药糖。

其次,上好佳错过了电商市场,这也是阻碍上好佳营收增长和净利润连年下滑的致命原因。

作为传统行业,主要销售渠道还是依靠经销商,互联网时代,电商已经如火如荼,但上好佳似乎反射弧较长,2018年才开启电商业务,进驻淘宝等电商平台。

同比乐事、旺旺,甚至后来者米老头,上好佳的店铺确实惨淡冷清。淘宝旗舰店,共有21.7万粉丝。

其中销量最好的是虾片组合。单价4.5元,上好佳6包组合价39.9元 仅卖出月销量2757。

而打开同行业,上好佳连他们的零头都够不着。旺旺淘宝旗舰店403万,按销量排名,每月销量均在2万以上。

也就是说,在消费升级、销售渠道更新换代的时候,上好佳并没有及时的紧跟其后,没有抓住电商带来的机遇。

现在,上好佳也确实有了直播,带货的电商销售模式,但是进入直播间,在线人数也只有682人。

电商也许可以成为上好佳复苏的一个突破口,在招股书中,上好佳也表示,未来的增长要看能不能提供高线上的渠道销售额了。

3

也许,公司困境远远不止这些,其他还包括:

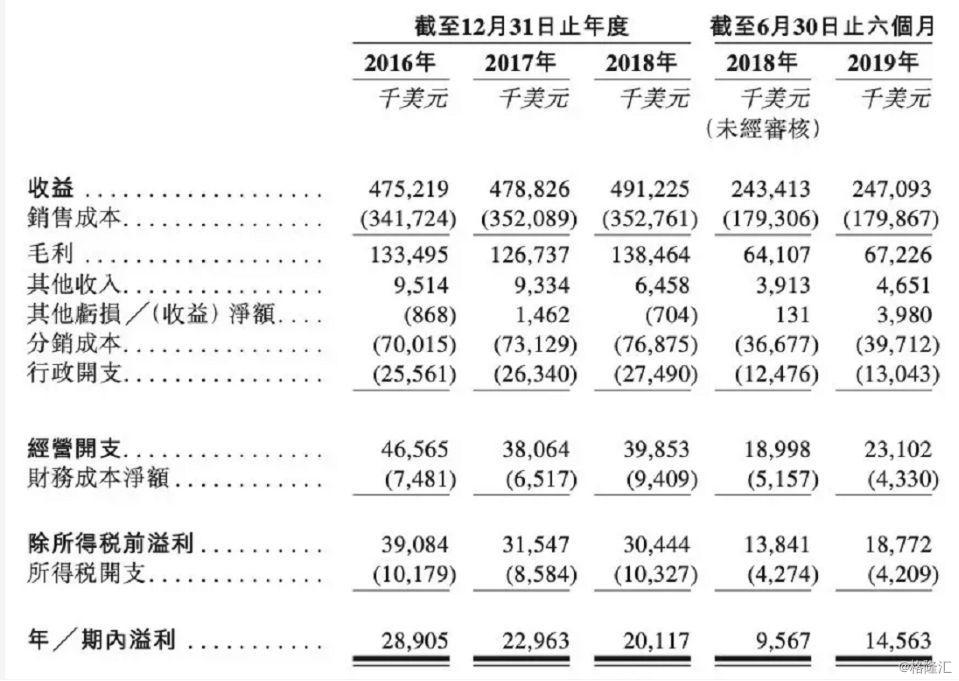

成本上升:根据招股书得知,上好佳的原材料成本及物流成本上升、新市场进入者的威胁以及全球市场经济增长缓慢,对上好佳的业务,财务经济,会受到重大的不利影响。同时,上好佳净利润的下降源于分销成本上涨造成的销售成本的逐年递增,从其成本结构看,原材料包装成本是大头,占比达到59.2%,其中包装材料中纸箱的批发价,自2014年以来的迅速上涨使得休闲食品成本略增。

口味不断变化:口味的变化也给上好佳出了一道难题。消费者容易受到诱惑而改变选择以及喜好,导致休闲食品竞争非常激烈。能否根据环境推出新产品,口味以及包装。但不断的推出新的产品,是充满了无限风险的,因为推出的新产品需要大量的营销费用,同时,也未必能够确保,大额推广的产品,真的能被市场完全接纳。

劳动成本费用上涨:近年来,中国及越南经济增长快速,劳工成本上涨,也是对经营不利的一个重要表现。加上疫情的影响,对于任何一家食品行业都是不小的打击。任何传染疾病都可能会影响供应商。

汇率所带来的波动:由于财务报表是美元编制的,目前经济下行,货币就较强的不确定性,上好佳无法预测未来人民币和越南盾兑美元会带来多少波动。

以上的这些,看得出来上好佳的每一步都走的格外艰辛。

招股书中提到,上好佳此次上市,募集资金,将有51.3%用于扩大生产力,12.9%用于开发和升级生产线,生产技术。或许看到这里,窘迫的上好佳在此刻申请上市,似乎有那么点被逼的走投无路的意思。

上市融资,也许将成为上好佳最后的救命稻草,当然,能否真的被投资者认可,这个还需要等待时间的验证,上好佳主动推延招股计划,也许你去听一首《成全》,就知道有一种干脆叫:“……我对你付出的青春这么多年,换来了一句谢谢你的成全,成全了你的潇洒与冒险,成全了我的碧海蓝天……”

4

说实话,写稿之前,本尊是斥资10元巨款助力上好佳IPO,特意去尝了尝上好佳主打的怀旧款,咸蛋黄田园薯片。

拆开包装后……

一袋香喷喷的空气, 空气质量不错,味道咱们就不说了,建议大家细品…

每次残酷的测试背后,都有一个不惜斥资巨款,而牺牲的测评员。

不过话说回来,与其说上好佳的赴港上市是它的高光时刻,不如说,这是上好佳重获新生的时刻吧。

残酷是,如今却很可能胎死腹中!

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新的资讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习