下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邱丽婷

来源:半导体行业观察

博通到底是一家怎样的公司?

它是全球前十大半导体厂商之一,年收入超过 25 亿美元。它拥有2600多项美国专利和1,200 项外国专利,还有 7,450 多项专利申请,并且拥有最广泛的知识产权组合之一,能够解决语音、视频、数据和多媒体的有线和无线传输。简单来说,这是一家非常强大的公司。

然而最近的一则新闻,却显得有点耐人寻味。近日,据国外媒体报道,博通对Netflix提起了诉讼,指控Netflix侵犯其专利。博通在诉讼中称,Netflix侵犯了其8项涉及视频播放和数据传输技术相关的专利,该公司正从这一侵权行为中获利。

事实上,在半导体领域专利案并不少见,毕竟高通就是一家靠专利躺赢的公司。但问题就出在,博通所状告的Netflix,是一个收费视频网站,众人所熟知的《爱,死亡,机器人》、《黑镜》、《怪奇物语》等高分美剧都是出自该网站。

博通会去告一家视频网站的原因很简单,博通的成功部分依赖于销售有线电视机顶盒的芯片,而电视观众转向其他领域将导致机顶盒业务大幅下降,进而导致对其芯片的需求下降。翻开过往新闻,不难发现,这并不是首起案件,早在2017年,博通就以涉嫌侵犯专利为由起诉了一系列电视制造商。

博通急了,它也该急。

半导体营收增速不断放缓

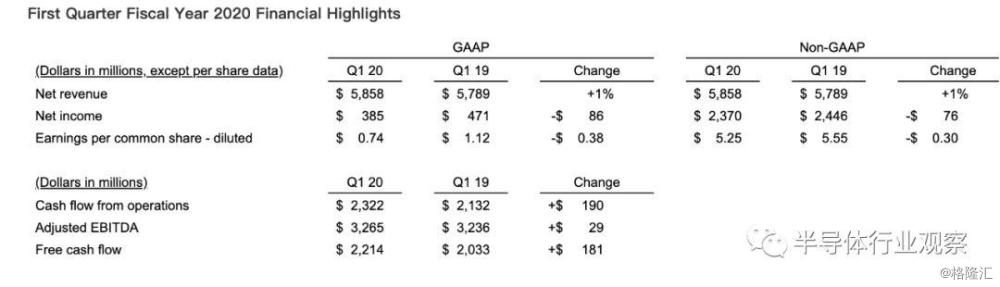

3日12日,博通公布1月当季(第一财季)财报,财报公布后,当日美股收盘跌超11%,股价创2019年以来新低。截至目前,报180.23美元,跌19.91%。

在当前半导体市场并未全面复苏的同时还要面临疫情带来的不确定性的背景下,博通营收为58.6亿美元,非公认会计准则EPS为5.25美元。营收(按官方数据计算增长了1%,但扣除2019年底收购赛门铁克企业安全业务带来的4亿美元营收后,下降了约6%)未达到60亿美元的预期,每股收益也未达到5.33美元的预期。

对于下一季度的业绩展望,考虑到目前公共卫生事件的不确定性,博通撤销了此前公布的2020财年业绩的预期,仅公布了第二财季的业绩预期,预计下一季度的营收在55.5-58.5亿美元之间,低于此前预期的59.1亿美元,经调整后的EBITDA在30.6-32.1-亿美元之间。原本博通2020财年营收达248.7亿美元,每股收益22.9美元的预期已经撤销。

直面这份财报,博通这一季度的表现并不算好,业绩低于预期,展望同样不容客观。截止目前股价下挫近20%。实际上,从行业和目前的形势来看,博通的处境也值得焦虑。

复盘前几季财报,2019年Q2营收55.2亿美元同比增10% ;Q3营收55.15亿美元;同比增9%;Q4营收57.7亿美元同比增6%;本季度营收58.58亿美元,同比仅增1.2%。

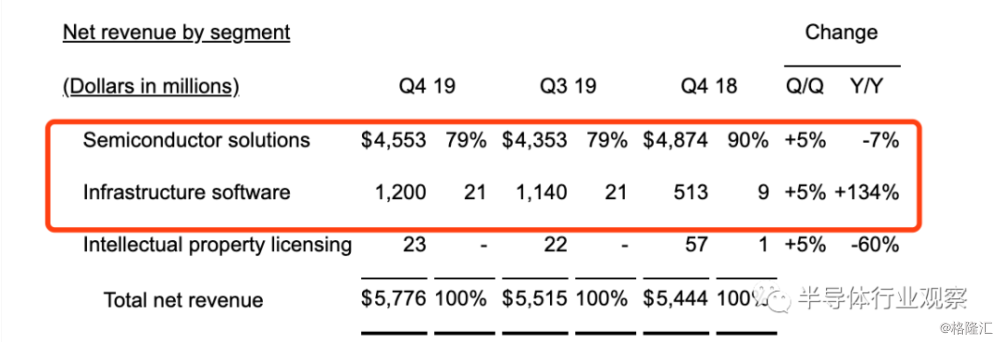

通过查看博通2019财年Q4财报,数据显示Q4半导体解决方案业务营收45.53亿美元,同比下降了7%;基础架构软件业务营收12亿美元,同比增速达到134%。它取得了快速增长。不难发现,博通营收增速正在不断放缓,并且半导体业务尤为明显。

有线业务树大招风

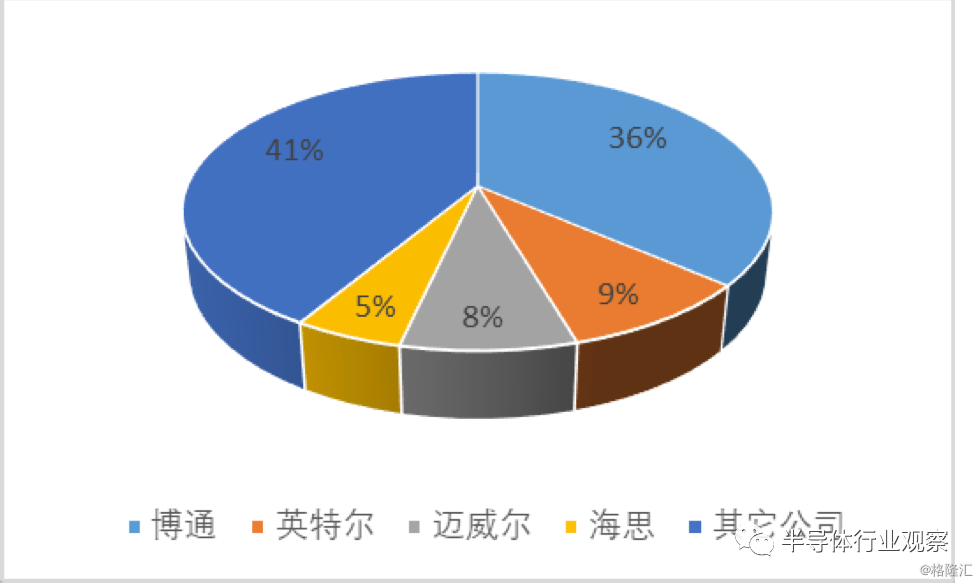

有线业务是博通收入主要贡献来源,根据 Gartner 测算,博通在有线基础设施领域占据行业龙头地位,在全球有 36%市场份额,其中网络基础设施硅芯片约占80%份额。同时,公司在机顶盒和宽带接入市场也有主导地位,博通主要芯片产品有以太网交换芯片、数据包处理器、ASCI等。

有线基础设施行业竞争格局

笑傲有线基础市场的博通并没有开心太久。

一来,树大招风,博通已经两次接受欧盟委员会(该委员会是欧洲最大的反竞争监管机构)的反垄断调查,声称这家芯片制造商在调制解调器和电视机顶盒中使用芯片市场占主导地位,以遏制竞争。不过博通则表示:“调查没有任何价值,并且预计调查对其机顶盒或宽带调制解调器业务不会产生任何重大影响。”

二来正如前文所示,由于视频网站等全新观剧形式的出现,导致博通有线电视机顶盒芯片销量下降。不仅生存空间不断缩小,来自思科、联发科、英伟达、美满电子、英特尔等多位竞争选手的压力更不容小觑。

2016年从联发科独立出来的擎发通讯科技,运用台积电(TSMC)的封装技术设计了一款支持3.2 Tbit/s速率的交换器芯片Taurus,与博通之前发表的Tomahawk II直接竞争,挑战博通在以太网络交换器芯片的领导地位。

2019年3月,英伟达以69亿美元收购以色列芯片制造商Mellanox Technologies,进军Infiniband和以太网交换芯片市场,Mellanox提供诸多数据中心产品,包括以太网交换机、芯片和InfiniBand,InfiniBand是一种用于高性能计算的计算机网络通信标准。据悉,该笔交易是英伟达有史以来最大规模的收购,以期打破博通的垄断地位。

2019年5月,美满电子也宣布与格芯已达成协议,将收购格芯专用集成电路(ASIC)业务Avera Semiconductor。据悉,该业务单元帮助芯片设计师研发全定制芯片中的半定制芯片。Marvell希望在其他市场中来加强其基站ASIC定制业务。

2019年6月,英特尔宣布将收购初创公司BarefootNetworks,Barefoot的技术因其灵活性而从其他以太网芯片中脱颖而出。客户可以根据芯片的具体用途对其进行编程,使其更有效地运行。英特尔期望通过此次收购,有效利用Barefoot Networks的网络芯片技术,并与博通公司展开竞争。

2019年底,思科也推出Silicon One系列定制芯片,提供给主要数据中心运营商包括微软公司和 Facebook 公司。就在思科公布芯片的前几日,博通公布了其最新 Tomahawk 4 交换芯片,称其性能是市场上同类交换机芯片的两倍,是下一代超大规模数据中心网络所需的理想部件。以往思科不单独出售芯片,欲挑战博通的心思昭然若揭。

无线业务差点想卖

而在无线业务方面,根据资料显示,在2019财年,博通无线业务占半导体营收的将近一半,创收22亿美元。涉及到的芯片产品主要有Wi-Fi芯片、蓝牙和GPS芯片等。

在2019分析师电话会议上,博通高管提到,公司在一个产品领域失去了来自大型智能手机客户的业务。随着这些大型通信设备制造商的某些业务蒸发,将阻碍公司营收的增长。此外,博通表示明年无线芯片的销量将有所下降。于是决定,将无线业务重新定性为一种财务而非战略资产。

在Wi-Fi芯片领域,博通最大的对手是高通。2018年,Wi-Fi 6(当时被称为“ 802.11ax ”)技术开始火热,为此,尽管当时博通无线通信部门的营收同比下降几个百分点,但博通首席执行官陈福阳仍然声称,该公司提供的支持 802.11ax 标准的产品将在未来几个月内保持市场领导地位。

而高通早在 2018 年 2 月就宣布出货了新的支持 Wi-Fi 修订版标准的产品。几年来,博通和高通一直在 Wi-Fi 市场激战不休,高通的市场份额一直伴随着博通市场份额的下降而增长。网络跟踪公司 ABI Research 表示,自 2015 年第一季度至 2017 年底,博通在 Wi-Fi 市场的份额从 37%下降到 27%,而同期高通公司的市场份额从 24%增长到 28%,成为市场头名。

随着无线网络进入5G时代,芯片巨头开始加大马力发展5G芯片,这也将成为他们带动半导体业务增长的重要筹码,与此同时,相互之间的竞争也会加剧。

但在5G芯片领域,博通似乎并不具备明显的优势。此前有报道称,博通一直在芯片领域发力。《国际金融报》在一篇采访中指出,事实上,博通在5G芯片领域很早就想发力,所以才想收购高通,达成业务互补的构想。不过,收购高通的计划最终失败,博通只能考虑其他方式,比如自己研发或收购其他标的来解决。

日前,天风国际证券分析师郭明錤预测,博通将退出5G PA供货商行列,改由Qorvo与Skyworks取代其位。

无线业务约占博通半导体销售收入的33%,去年年底外媒在报道中指出,博通正在考虑将其无线芯片业务出售,为其射频部门寻找买家。

不过在今年一季度电话会议上,首席执行官Hock Tan透露,他的公司计划“继续投资和经营”其无线芯片业务,同时声称,在1月份签署了价值高达150亿美元的新的多年期供应协议之后,博通现在“更紧密地、更具战略性地”与最大的无线用户苹果(Apple)结盟。

战术调整走“软”路

博通从来都不是一个固步自封的公司。当业务不再满足管理层的长期目标时,公司通常会迅速采取行动以处置业务或转向使运营现金流最大化。如三个月内迅速调整无线业务的战略方向一样。

在2019年,博通斥资107亿美元收购杀毒软件公司Symantec旗下的企业安全部门,以壮大其软件业务,布局物联网安全。对于此项收购,博通首席执行官陈福阳(Hock Tan)在表示,“在博通的成长战略中,并购与收购一直扮演着核心角色。收购Symantec企业安全业务的交易,代表了我们战略的下一个逻辑步骤。”

在此之前,博通已经斥资189亿美元收购了美国商业软件公司CA Technologies。CA Technologies是全球领先的 IT办理软件息争决方案供给商,其产物和技能涵盖 IT的全部情况,从主机到漫衍式体系,从虚拟化到云。CA Technologies的解决方案办理着凌驾98%的财富500强企业和绝大大都全球 2000强企业、以及浩瀚当局机构和全球数千家来自差别行业的公司的 IT生态体系。

有业内人士曾指出,博通此举为了抵消了芯片业务的不佳战绩。在此之前,专注于IC设计的博通与软件领域并没有多少交集。

事实上,通过收购软件公司,博通确实实现了业务的多元化,也将更有能力来对抗半导体行业的放缓,这在博通2020年Q1财报中得到了验证。当然,看到这一机遇的不止博通一家,行业内的竞争对手也在物联网积极布局。

英特尔通过"为物联网设计高性能芯片"、"增强边缘计算"和"专注于计算机视觉"三大战略布局物联网,全面发力物联网领域,凭借其领先的技术和产品组合以及独特的端到端解决方案,打造广泛而多元的创新生态,携手合作伙伴促进人工智能与物联网的融合发展,引领“万物智能互联”的行业变革。

英特尔公司高级副总裁兼物联网事业部总经理Thomas Lantzsch表示:“我们正携手迈向以数据为中心的崭新世界,在这个过程中,各行各业都被重塑并发生深刻变革,而‘万物智能互联’则是其中最具代表性的趋势之一。在物联网领域,英特尔的战略十分清晰 -- 以高性能计算、边缘赋能、视觉(视频)推理为支柱,将通用、无缝的软件和开发者体验贯穿其中,不断拓展生态合作,提供行业整体解决方案,并以此推动一个又一个激动人心的物联网创新实践。”

高通则通过推出一系列平台解决方案,赋予各类终端设备全新的计算和连接能力,促进物联网相关技术的规模化应用。进入5G时代,高通与联通合作打造物联网联合创新中心,发挥各自的优势,基于创新生态体系资源,共同搭建共赢共享的物联网新生态。

不过很显然,这两家企业暂时都没有考虑到物联网安全性这方面。据MarketsandMarkets预测,2020年全球物联网的安全市场将从2015年的68.9亿美元增长至289亿美元,从2015年至2020年的复合年增长率为33.2%。因此这算得上是一块巨大的蛋糕,后来者博通由此切入进行布局,不失为良策。

总结

公开资料显示,自2013年以来,博通已完成了七项收购。这些收购使公司的财务负担沉重,目前债务高达376亿美元,可谓债台高筑。

在过去的一年中,博通支付的利息不到10亿美元,而且该公司2020年底应偿还的本金有49亿美元。

不过,分析该公司近一年多的财报数据,博通的运营现金流其实一直很正常,甚至高达上100亿美元,这足以支付它们的债务。因此有人曾指出,博通已经变得非常片面, 越来越追求账面的“好看”。

但须知,2019年半导体行业并不太平,全球固态存储及消费电子需求放缓,导致全球半导体市场需求下滑,同时全球贸易摩擦升温,中美旷日持续的贸易战也对半导体贸易市场造成较大影响。因此,博通将目光转向软件市场也无可厚非。

不过,物联网市场目前仍未全面落地,短期内很难为博通带来乐观创收。再者,巨额并购也容易给博通的现金流造成压力。换言之,如今的博通仍然面临重重危机。