下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇3月17日丨格隆汇新股(ID:ipopress)消息,港交所信息显示,3月11日,智欣集团控股有限公司(以下称“智欣集团”)向港交所递交上市申请,显示独家保荐人保荐人为新华汇富(汇富融资有限公司)。

智欣集团成立于2007年四月,为中国福建省厦门市的领先混凝土建材制造商及供应商。主要产品大致分为预拌混凝土以及预制混凝土构件。于往绩记录期间及直至最后可行日期,公司所有产品均于中国出售,主要集中于福建省。根据弗若斯特沙利文报告,于2018年以产量计,公司为福建省及厦门最大预制混凝土构件制造商,以及厦门最大预拌混凝土制造商。

从整体行业情况看,福建省商品预拌混凝土的产量于5年期间维持稳定增长,由2014年约 5970万立方米增至2018年7180万立方米,复合年增长率约为4.7%。但由于商品预拌混凝土市场高度分散,以产量计,2018年中国五大制造商占据合共约8.8%的市场份额。该公司的产量也仅仅只占据中国商品预拌混凝土市场约0.05%的市场份额。

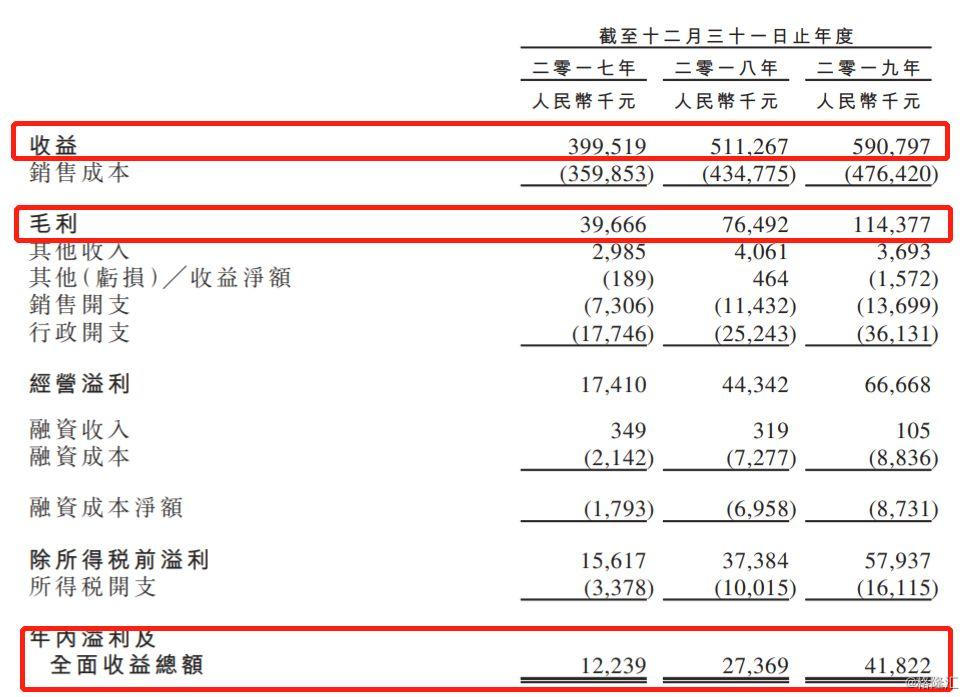

根据招股书显示,财务资料方面,截至2019年12月31日止三个年度,本集团录得收益分别约4亿元、5.11亿元及5.91亿元,年度溢利分别约1224万元、2737万元及4182万元,增速分别为124%、52%。截至2019年12月31日止三个年度,毛利分别约为3967万元、7650万元及1.14亿元,同比增长分别约为92.8%及49.5%。截至2019年12月31日止三个年度,毛利率分别约为9.9% 、15.0%及19.4%,而纯利率分别约为3.1%、5.4%及7.1%。

从收益、毛利、溢利三方面增速看,在截止2019年12月31日止三个年度,收益分别约3.99亿元、5.11亿元及5.9亿元,增速分别为28%、15%;年度溢利分别约1220万元、2740万元及4180万元,增速分别为124%、52%;毛利分别约为3970万元、7650万元及1.14亿元,同比增长分别约为92.8%及49.5%——营收、溢利、毛利三方面增速均有所下滑。

此外,智欣集团的收入主要来自预拌混凝土,截至2019年12月31日止三个年度,来自预拌混凝土的收入分别为3.94亿元、4.53亿元以及4.47亿元,分别占总收入的98.6%、88.6%以及75.6%。尽管收入占比不断下降,但其收益还是主要依赖于预拌混凝土业务,而该业务长期受到原材料价格波动影响,价格成本偏高。

财报显示,原料成本为公司成本结构中最大的组成部分,公司生产所用原料主要包括骨料及水泥。截至2019年12月31日止三个年度,原料成本分别约为2.95亿元、3.51亿元及3.8亿元,分别占生产成本总额约80.9%、80.7%及79.3%。

作为混凝土建材制造商及供应商,智欣集团的客户相对集中。据招股书显示,报告期内,智欣集团的主要收入来自国有企业客户,包括中建海峡建设发展、厦门特房建设工程集团、中铁一局集团和中铁二十四局集团等,于占总收入的占比约为59.8%、69.9%和67.2%。

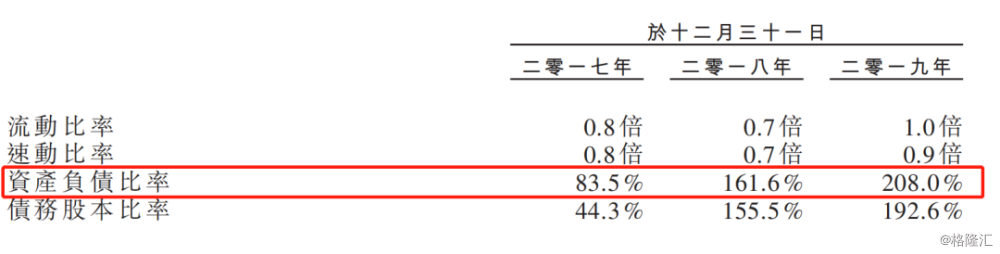

特别值得关注的是,智欣集团近些年的资产负债比率一直非常高,截至2019年12月31日止三个年度,智欣集团的负债水平逐年增长,总债务分别为9850万元、1.01亿元和2.17亿元,资产负债率分别为83.5%、161.6%和208.0%,而目前智欣集团的现金及现金等价物仅为1610万元。