下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 畅秋

来源:半导体行业观察

近些年,MLCC(多层陶瓷电容)一直是业界关注的焦点产品,其与存储器是2018年那波涨价狂潮的两大核心元器件品类。

MLCC与存储器具有同样一个鲜明特点,就是它们的市场供应量和价格呈现规律性地震荡变化,从波峰到波谷,然后再由波谷到波峰,几十年来一直如此,虽然不同时间段会有一些差异,但总体来看,周期性地震荡变化还是相对稳定的。之所以如此,一个很大的原因就是,存储器和MLCC的市场用量太大了。存储器自不必细说,无论是DRAM,还是NAND Flash,看一看全球排名前10位的半导体厂商就知道了,三星、SK海力士、美光、东芝存储、西部数据等,除了三星,其它几家业务都相对单一,就是做存储器,却能同时跻身于全球前10,主要是因为市场对存储器的需求量太大了,而近两三年又处在存储器行情的波峰附近,几家自然都能够大赚。

MLCC同样如此,它几乎是所有电子设备,无论是便携式终端,如手机等,还是基础设施设备,如4G/5G基站;无论是消费电子产品,还是工业设备;无论是传统应用,还是新兴应用(如电动汽车、物联网等),每个设备里都需要大量的MLCC,再所有无源器件里,MLCC的用量是最大的。有统计显示,全球所有应用和市场的MLCC用量,每年总和超过4万亿个,而且随着应用的发展,这一数字还在不断增加。

经过2019上半年的萧条之后,全球半导体业在下半年,特别是从去年第四季度开始,出现了明显的回暖迹象。在这样的背景下,价格一路下滑的MLCC也从那个时候开始,进入了供应紧张,价格上升周期。另外,一般情况下,每年的第三、四季度是行业旺季,市场对芯片元器件的需求量较大,这样,相应厂商的库存量下降,在年底和下一年年初需要补充库存,这个因素也促进了行业回暖,产业回暖和库存周期这两大因素交叉影响,推动着MLCC的涨价。

例如,2019年12月,MLCC产量全球排名第二的三星电机便已经针对元器件分销商调整了MLCC价格,当时上浮了5%~10%。与此同时,华新科也宣布涨价20%~25%,中国大陆的风华高科则宣布涨价20%~30%。

而涨价的惯性一直延续到现在,再加上疫情突然爆发,极大影响了复工率,使得MLCC产能利用率不足,更加剧了涨价势头,也就是在此时,行业的几大巨头几乎都在涨价。

例如,排名全球第三的中国台湾厂商国巨,从3月1日起,正式调涨电阻、电容等产品的价格,第一波平均涨幅高达30%。国巨认为实际产出比预期要少,因此MLCC价格上涨幅度达到了50%。

两大产地封城MLCC原厂集中在日本、韩国,以及中国台湾,但他们的生产基地、厂房、设备却有相当大一部分坐落在中国大陆和菲律宾。而疫情这只“黑天鹅”偏偏重点“光顾”了这两个地区。

中国大陆自不必细说,武汉封城以后,很多重要的电子半导体重镇都受到了较大影响,开工率明显不足。而全球多达40%~50%的MLCC产能位于中国,目前中国疫情虽然已经过了高峰期,但开工率仍不足,很多厂房产能利用率仍在50%以下。

而在昨天,业界传出消息,为了防堵疫情,菲律宾马尼拉自15日开始,封城一个月。由于全球前两大MLCC厂村田、三星电机在菲律宾均布建为数不少的产能,比重分别为15%、40%,菲律宾1月火山爆发,现在又开始封城,在厂商补库存的当下,后续MLCC供应恐怕会更加吃紧。

中国厂商动作频频疫情是一个不确定因素,但有不少业界人士和公司都比较看好今年下半年的市场,认为会出现一个市场需求反弹高峰,而且,目前来看,中国大陆对疫情的控制措施和效果是全球最好的,这也在很大程度上增加了产业界对下半年的信心。再加上中国本土企业本来就打算在全球半导体产业回暖的2019年底和2020年初这一段时期,加大投入力度,从而抓住这个MLCC产业发展机遇期,争取缩小与日韩,以及中国台湾地区企业的差距。

说到这里,就得介绍一下全球MLCC的格局了。按出货量排名来看,目前,全球MLCC厂商大致包括日本村田制作所(Murata)、韩国三星电机(SEMCO)、中国台湾国巨、日本太阳诱电、以及TDK、AVX等。而在中国大陆,MLCC厂商主要有风华高科、火炬电子、三环集团、宇阳,以及鸿远电子等。

全球前三大厂商村田、三星电机、国巨市占率分别为31%、19%、13%,这三家就包揽了全球63%市场,而前五大厂商的市占率将近80%。

中国大陆的MLCC厂商市占率都偏低,而且都是以中低端产品为主,中高端品类大都集中在日韩厂商那里。以龙头厂风华高科为例,其产能为150亿颗/月(风华高科之前已完成月产56亿颗MLCC扩产项目,完成后的月产能接近200亿颗)。三环集团2019年月产量为40亿颗,由于该公司正在大力投资MLCC,所以预计在2020年底会达到100亿颗/月。作为对比,全球排名第三的国巨,每月产能超过500亿颗,且产能还在稳步提升。

面对这样的差距,以及巨大的市场需求量,如5G和汽车应用需求的拓展空间巨大,特别是对中高端MLCC的需求量越来越大,再加上如前文所说的产业正处于上行周期,使得中国本土MLCC厂商不断加大着投入。代表企业就是风华高科和三环集团。

前些天,风华高科公告称,为提升MLCC产能规模及优化产品结构,提升市场竞争力,拟投资75亿元人民币,用于建设广东肇庆市端州区工业园区高阶电容基地项目,预计建设期28个月,规划新增月产450亿颗高阶MLCC。

志在产业升级中国大陆MLCC龙头厂商都在大力投资,除了要提升产量之外,很重要的一点就是要实现产业升级,从以往的中低端产品向中高端方向迈进。

原因很简单,不能总是徘徊在低水平竞争层面上。特别是未来各种新兴应用具有巨大的市场空间,而这些应用对相关元器件的性能有更高的要求,MLCC自然不会例外,没有中高端产品,未来的市场话语权和议价能力将会进一步下降。因此,必需加大投资力度,增大“量”的同时,更要提升“质”。

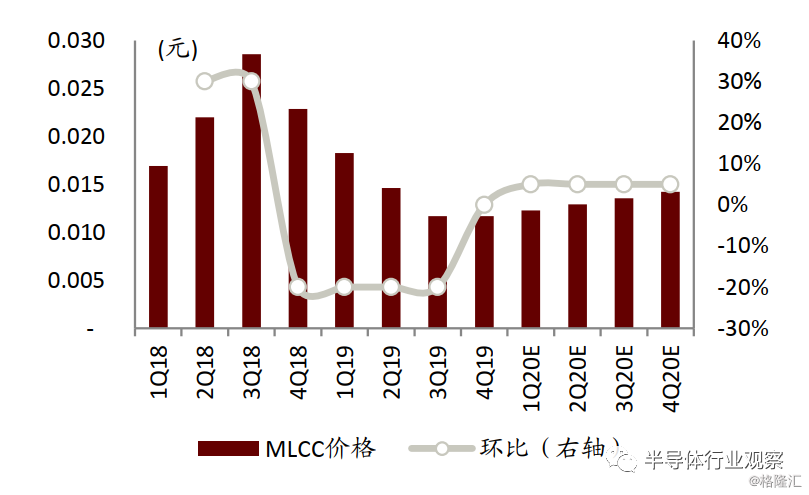

目前,中国大陆的MLCC价格与日韩及中国台湾厂商相比,总体是最低的,另外,其几年的整体走势也不容乐观,如下图所示,无论是价格数值,还是环比增长情况,虽然呈现出了周期性的震荡,但总体来看,都是下降的态势。这显然是不利于中国本土MLCC产业健康发展的。

图1:中国大陆 MLCC 价格走势(来源:中金公司)

反观日本,绝大部分MLCC厂商,以及中高端的产品都聚集在那里。虽然近些年来自中国台湾和大陆的竞争越来越激烈,但日本厂商的营收和利润却一直都比较健康。如下图所示,近些年,日本出口的MLCC总量变化比较稳定,但同比变化曲线有明显下降的态势,最近一年多为负数,这说明日本厂商面对的竞争压力越来越大,对手自然集中在中国台湾和大陆,相关厂商的出货量一直在挤压日本厂商的市场份额,使得后者的同比增长处于下降态势。

图2:日本MLCC出口量及同比变化情况(来源:中金公司)

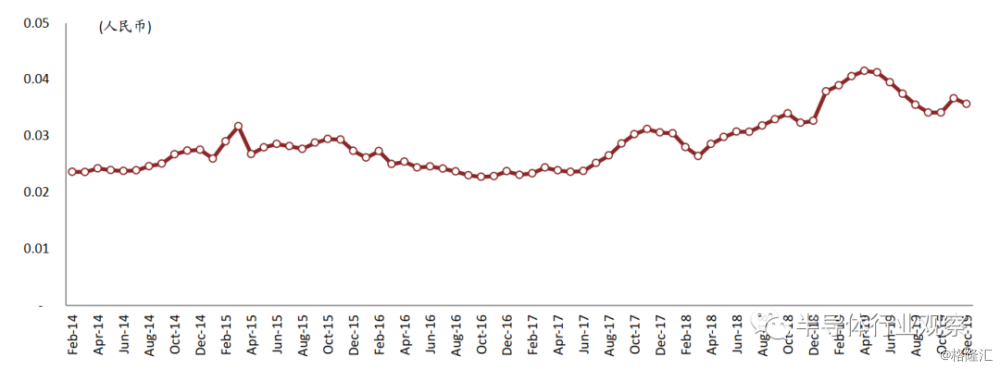

然而,虽然同比增长的出货量下降了,但日本厂商的营收却比较稳定,其主要原因就就在于MLCC的价格较高,且近些年有上升的态势,具体如下图所示。

图3:日本出口MLCC价格走势(来源:中金公司)

可见,要保持较为健康的营收和利润,以及在未来新兴应用市场保证竞争力,就必须有中高端的高附加值品类,才能在竞争中立于不败之地。

这也正是中国大陆MLCC企业大力投资,发展中高端MLCC的主要原因所在。

喜中有忧砸下重金,扩充并升级产能,中国大陆MLCC龙头企业希望抓住2019年末和2020年初这一产业回暖期带来的发展机遇,从而提升竞争力。然而,突如其来的疫情,或多或少地影响着发展节奏。目前来看,这其中有喜有忧。

喜的是“黑天鹅”总会打乱产业节奏,从而给处于劣势的地区和企业带来一些特别的发展机遇,况且,到今天为止,中国大陆对疫情的控制效果是最好的,提振了相关供应链信心,这是有利于本土企业发展的。

忧的是,虽然中国大陆疫情的高峰期过去了,但危险依然存在,况且,全球其它国家和地区的疫情有愈演愈烈之势,这给全球供应链带来了更多不确定性,MLCC和存储器首当其冲。

目前来看,疫情发展对MLCC等芯片元器件的影响,大致可分为三种。

一是最乐观的,即疫情上半年结束(这种可能性似乎越来越小),且产业投资、政策,以及运营快速恢复,使得市场需求在下半年快速恢复到人们预期的水平。这样,中国大陆MLCC业的原有产能和追加投资将顺利延续下去,使得疫情对全年的产值影响不大。

二是疫情到下半年才能结束,使得市场对MLCC的需求,以及相关产能的恢复继续延后。这里还包含两种可能:在需求和供给都下降的情况下,如果供给下降的更多,说明市场总体还是供不应求,则有利于产能恢复和追加的投资;如果需求下降的更多,说明市场总体是供过于求,则年初的投资计划恐怕就要大打折扣了。

三是最复杂的情况,虽然中国大陆疫情控制好了,但全球疫情到年底还比较严峻。这样,虽然中国大陆的投资和市场需求能够落实,但全球供应链较为庞杂,供应链以及供需关系难下定论,喜忧难断。这对于中国本土的MLCC产能恢复和投资落地将是不小的考验。