下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张晓娇 朱启兵

来源:朱启兵宏观研究

摘要

1-2月受新冠疫情冲击,经济数据同比大幅负增长;后续政策有待宽松,但难见强刺激;基建仍是托底经济的重要手段,房地产难见放松;关注新冠疫情在海外蔓延对中国外围需求的影响。

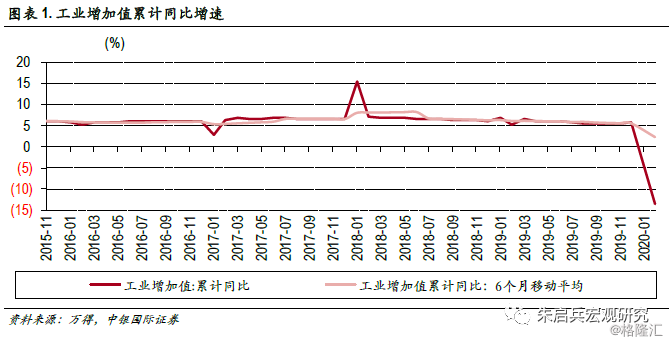

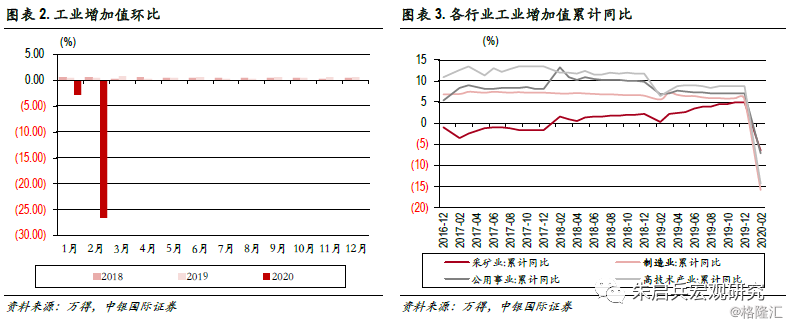

1-2月工业增加值同比增速-13.5%。1-2月采矿业工业增加值累计同比增速-6.5%,制造业累计同比增速-15.7%,公用事业累计同比增速-7.1%,高技术产业累计同比增速-14.4%。

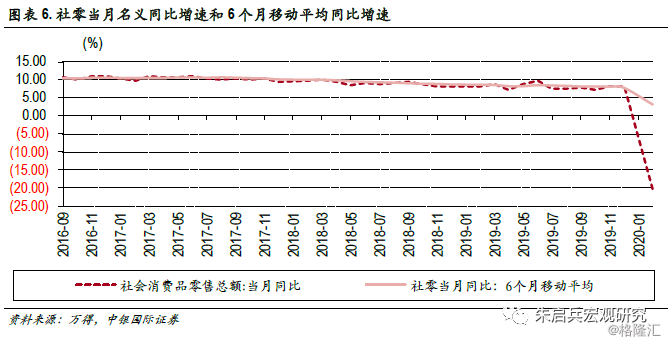

1-2月社零累计同比增速为-20.5%,限额以上企业消费品零售总额累计同比增速-23.4%,网上商品和服务零售额累计同比增速为-3%,占比达到26.3%。限额以上同比增速正增长的细分行业仅有粮油食品、饮料和中西药品。

1-2月固定资产投资增速为-24.5%,其中制造业投资1-2月累计同比增长-31.5%,基建投资累计同比增长-30.3%,地产投资累计同比增长-16.3%。

1-2月商品房销售面积同比增长-39.9%,销售额累计同比增长-35.9%,房地产开发资金来源累计同比增速-17.5%。受到房地产销售增速大幅回落的影响,资金来源结构中国内贷款占比22.5%,较2019年大幅上升8.4个百分点,定金和预付款的占比则较2019年下降了6.6个百分点。

1-2月数据实事求是地反映了新冠疫情对经济活动的冲击。1-2月经济数据出现了一致的大幅同比负增长,说明新冠疫情对经济的影响远超预期,在1-2月经济数据的基础上,我们预计一季度GDP同比零增长,全年增长4%。自3月开始,国内方面复工进度和开工率明显上升,预计经济数据环比将有所修复,但同比仍将维持在偏低水平;国外方面,新冠疫情开始对外围产生影响,并且从目前的形势来看没有得到有效遏制,预计将对外围需求产生冲击。如果以中国2月的PMI指数和1-2月的经济数据为借鉴,估算新冠疫情对海外的冲击,则2020年全球经济增速存在大幅下调的可能性,届时将通过贸易项目对我国产生进一步影响。目前海外在货币政策上已经做出了超出市场预期的宽松安排,但资本市场的恐慌情绪依然处于较高水平。

政策积极但不强求。海外宽松的货币政策给国内货币政策也打开了宽松的空间,在3月13日央行实施普惠金融考核降准之后,我们认为LPR利率下调和进一步降准都具备可能性。同时积极的财政政策不能缺席,2020年基建依然是托底经济增速的重要手段,改善企业流动性的减税降费政策也可能持续时间更长,但考虑到此前房地产在“一城一策”的背景下此前已经出现过了部分城市的政策放松和回撤,我们认为房地产政策依然难见真正有效的放松。对于2020年的GDP翻番任务,此前政府已经表态过,稳就业和提高经济质量是重心,增速高一点低一点无所谓,我们认为5.6%的增长目标不会死守。

风险提示:疫情在全球传播时间过长影响全球经济增长;国内通胀压力较高。

工业增加值同比负增长

新冠疫情影响生产。1-2月工业增加值同比增速-13.5%,较2019年下降19.2个百分点,较去年同期下降20.3个百分点。受新冠疫情的影响,1-2月工业增加值同比大幅负增长,疫情对工业增加值的影响来自三个方面,一是复工时间延后影响企业开工时间,二是由于人员流动大幅下降导致企业开工率下降,三是需求减弱影响企业生产供给。

1月和2月环比创造历史。从环比增速来看,1月工业增加值环比增长-2.78%, 2月环比增长-26.63%,为2011年有环比数据以来首次环比负增长。从历史同比数据看,即便是2008年受到海外次贷危机的冲击,工业增加值增速也是从年内高点17.8%回落至11月的5.4%,从同比增速的回落幅度来看,此次新冠疫情的影响程度比次贷危机更显著。从行业分类来看,1-2月采矿业工业增加值累计同比增速-6.5%,制造业累计同比增速-15.7%,公用事业累计同比增速-7.1%,高技术产业累计同比增速-14.4%。从企业类型来看,1-2月工业增加值中国有企业、股份制企业、外企、私企工业增加值同比增速较2019年分别下降12.7个百分点、21个百分点、23.4个百分点和27.9个百分点。

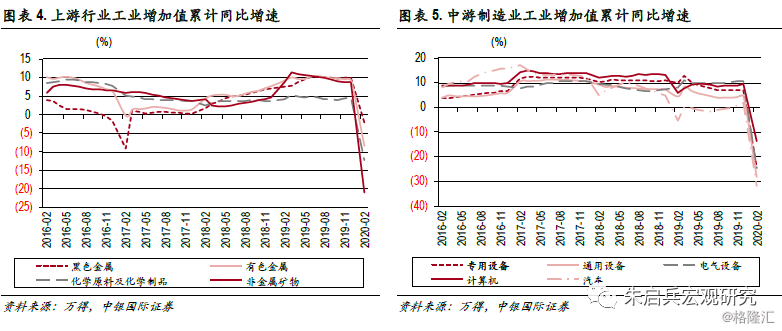

行业增加值增速下行中分化。上游行业方面,化学原料和化学制品制造业增加值累计同比增长-12.3%,非金属矿物制品业增加值累计同比增长-21.1%,黑色金属冶炼和压延加工业增加值累计同比增长-2%,有色金属冶炼和压延加工业增加值累计同比增长-8.5%,上游行业各行业均出现了工业增加值增速下行,但其中非金属矿物下行的最显著,主要是受到基建和房地产投资开工延后的影响。中游行业方面,通用设备制造业增加值累计同比增长-28.2%,专用设备制造业增加值累计同比增长-24.4%,汽车制造业增加值累计同比增长-31.8%,电气机械和器材制造业增加值累计同比增长-24.7%,计算机、通信和其他电子设备制造业增加值累计同比增长-13.8%,相较上游,中游行业工业增加值增速明显下行幅度更大。下游行业1-2月工业增加值增速也是分化,但下行幅度好于中游,逊于上游。从行业层面看,1-2月各行业增加值同比增速均受到疫情的影响,增速的差异则主要体现在最终需求消费的刚性,以及行业和企业复工复产的情况。

社零同比负增长

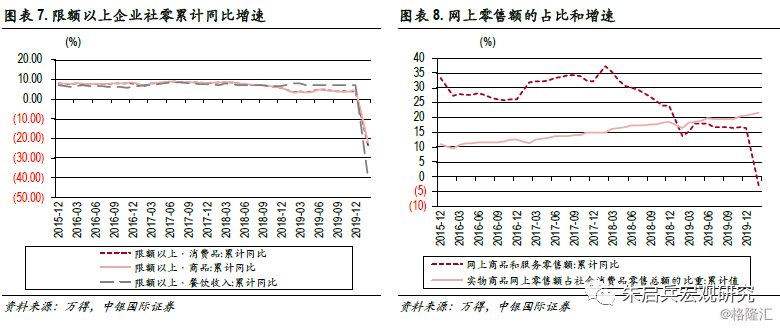

疫情影响消费。1-2月社零累计同比增速为-20.5%,较2019年下行28.5个百分点。1-2月社零增速负增长主要受到疫情影响,一方面人员流动受到限制,导致旅游等服务类消费明显下行,另一方面消费品类大幅收窄,可选消费品受到冲击较大。

消费进一步上网。1-2月限额以上企业消费品零售总额累计同比增速-23.4%,较2019年下降27.3个百分点,其中商品零售总额累计同比增速为-22.2%,较2019年下降25.9个百分点,餐饮收入总额累计同比增速-39.7%,较2019年下降46.8个百分点。1-2月网上零售额占比达到26.3%,较2019年上升0.5个百分点,网上商品和服务零售额累计同比增速为-3%,较2019年下降19.5个百分点。从城乡消费增速来看,1-2月乡村的消费增速-19%,较2019年下降28个百分点,城镇消费同比增速-20.7%,较2019年下降28.6个百分点。1-2月餐饮行业收入增速-43.1%,较2019年下降52.5个百分点,商品销售收入增速-17.6%,较2019年下降25.5个百分点。整体看来,由于受疫情影响人员流动性大幅下降,网上消费的占比继续上升,增速也远高于社零整体。

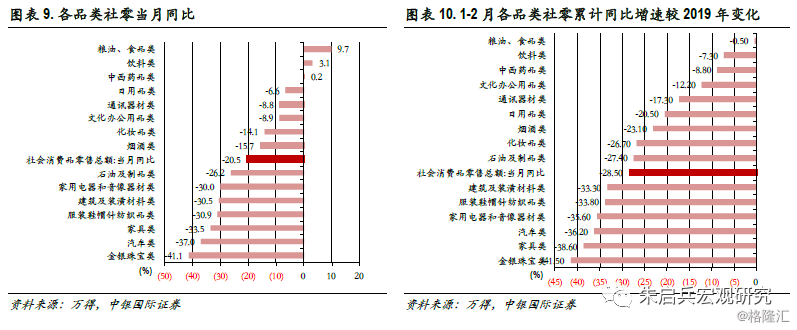

只有必须消费品在增长。从同比增速来看,1-2月限额以上企业商品零售总额同比增速-23.4%,较2019年下行27.3个百分点,同比增速正增长的细分行业仅有粮油食品、饮料和中西药品,增速最低的行业则包括金银珠宝、企业、家具等。与2019年相比消费增速回落幅度相对较小的行业包括粮油食品、饮料、中西药品等必须消费品,增速下滑最为明显的则有金银珠宝、家具、汽车等弹性消费品。从1-2月社零消费来看,受新冠疫情的影响,必须消费品增速尚可,但受到人员流动大幅下降,汽车、地产等大额消费明显下降,受到影响地产后周期消费也大幅回落。

固定资产投资同比负增长

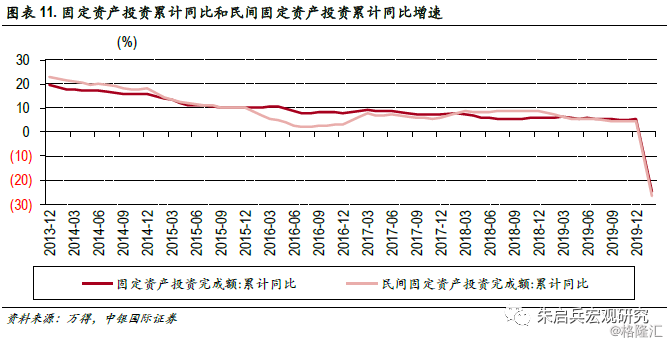

疫情影响固定资产投资。1-2月固定资产投资增速为-24.5%,较2019年下降29.9个百分点,1-2月民间固定资产投资增速-26.4%,较2019年下降31.1个百分点。受新冠疫情的影响,人员聚集的项目复工受到明显抑制,固定资产投资受到的影响尤为明显。

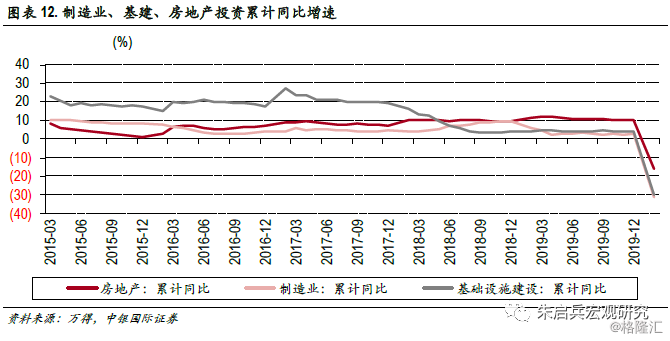

固投普遍下滑,托底仍靠基建。分类别看,制造业投资1-2月累计同比增长-31.5%,较2019 年下降34.6个百分点;基建投资累计同比增长-30.3%,较2019年下降34.1个百分点;地产投资累计同比增长-16.3%,较2019年下降26.2个百分点。整体来看,固定资产投资增速整体普遍大幅回落,从增速回落幅度来看,制造业投资最明显,其次是基建,房地产投资增速回落幅度相较之下最小。我们认为2020年稳增长依然靠基建,同时针对房地产的政策不会明显放松。

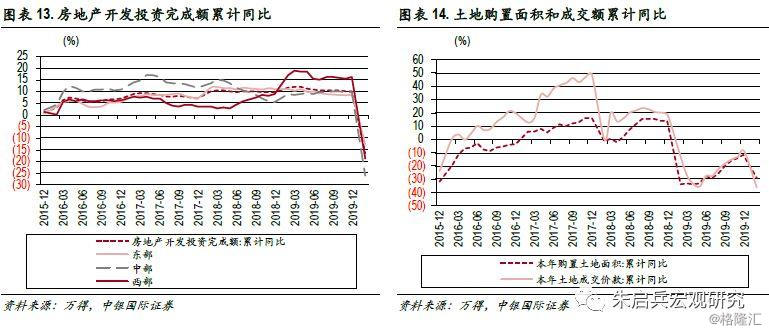

关注房地产投资增速和销售增速的下滑。1-2月房地产投资增速-16.3%,较2019年下降了26.2个百分点,其中东部地区累计同比增长-12.5%、中部地区累计同比增长-25.9%、西部地区累计同比增长-18.6%,分别较2019年下降20.2个百分点、35.5个百分点和34.7个百分点。从房地产分类来看,住宅投资增速-16%、办公楼投资增速-17.8%、商业地产投资增速-25.6%,分别较2019年下降29.9个百分点、20.6个百分点和18.9个百分点。从土地购置面积和土地成交价款来看,1-2月累计同比增长-29.3%和-36.2%,较2019年分别下降了17.9个百分点和27.5个百分点。1-2月房地产投资增速下行主要是受到复工受疫情抑制的影响,待复工进度回归正常之后,房地产投资增速有望回升。但仍需关注销售增速下行对未来投资增速的负面影响,我们维持此前观点,认为2020年房地产投资将进入下行周期。

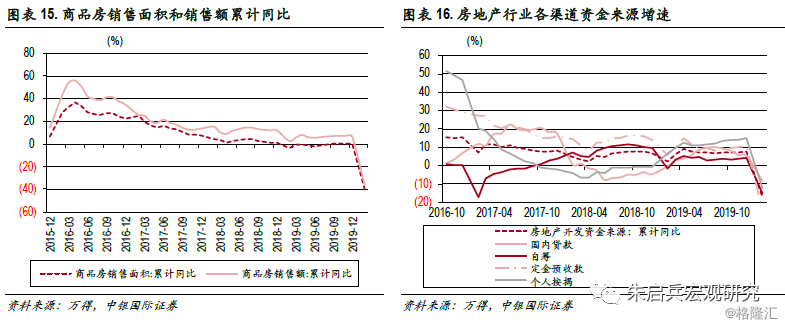

关注房地产企业资金链。1-2月商品房销售面积同比增长-39.9%,较2019年下降39.8个百分点,商品房销售额累计同比增长-35.9%,较2019年下降42.4个百分点。从待售面积来看,1-2月商品房待售面积同比增速-1.4%,较2019年上升6.3个百分点,其中住宅面积同比增速1.9%,较2019年上升12.3个百分点,办公楼累计同比3.6%,较2019年下降0.5个百分点,商业地产累计同比-3%,较2019年上升0.7个百分点。商品房销售增速同比大幅回落,可能导致房地产企业资金链紧张。从资金来源看,1-2月国内贷款占比22.5%,较2019年大幅上升8.4个百分点,定金和预付款的占比则较2019年下降了6.6个百分点。从增速的角度看,1-2月房地产开发资金来源累计同比增速-17.5%,较2019年下降了25.1个百分点,其中国内贷款资金来源增速-8.6%,较2019年下降了13.7个百分点,定金和预付款增速-23.9%,较2019年下降了34.6个百分点。1-2月受到房地产销售增速大幅回落的影响,资金来源结构出现了明显调整,我们认为受到新冠疫情的影响,房地产行业资金紧张的问题将进一步凸显,行业和地区分化也将更明显。

结论:实事求是反映冲击,宽松可期难见刺激

1-2月数据实事求是地反映了新冠疫情对经济活动的冲击。1-2月经济数据出现了一致的大幅同比负增长,说明新冠疫情对经济的影响远超预期,在1-2月经济数据的基础上,我们预计一季度GDP同比零增长,全年增长4%。自3月开始,国内方面复工进度和开工率明显上升,预计经济数据环比将有所修复,但同比仍将维持在偏低水平;国外方面,新冠疫情开始对外围产生影响,并且从目前的形势来看没有得到有效遏制,预计将对外围需求产生冲击。如果以中国2月的PMI指数和1-2月的经济数据为借鉴,估算新冠疫情对海外的冲击,则2020年全球经济增速存在大幅下调的可能性,届时将通过贸易项目对我国产生进一步影响。目前海外在货币政策上已经做出了超出市场预期的宽松安排,但资本市场的恐慌情绪依然处于较高水平。

政策积极但不强求。海外宽松的货币政策给国内货币政策也打开了宽松的空间,在3月13日央行实施普惠金融考核降准之后,我们认为LPR利率下调和进一步降准都具备可能性。同时积极的财政政策不能缺席,2020年基建依然是托底经济增速的重要手段,改善企业流动性的减税降费政策也可能持续时间更长,但考虑到此前房地产在“一城一策”的背景下此前已经出现过了部分城市的政策放松和回撤,我们认为房地产政策依然难见真正有效的放松。对于2020年的GDP翻番任务,此前政府已经表态过,稳就业和提高经济质量是重心,增速高一点低一点无所谓,我们认为5.6%的增长目标不会死守。

风险提示:疫情在全球传播时间过长影响全球经济增长;国内通胀压力较高。