下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:克而瑞研究中心

来源: 丁祖昱评楼市

疫情已经进入攻坚战,防控取得了显著的成效,部分城市已陆续开始复工,但疫情严重的区域,病情的复杂性会导致抗“疫”时间进一步延长,其复工时间会较一般城市推迟,相对应的城市购房信心的恢复也会滞后。

这就导致在重灾区内重仓的房企会面临一定的销售和资金压力,在重灾区内的总土储占集团的比重虽不能完全反映企业面临的风险,但一定程度上代表企业的战略压力;最关键的、压力最大的来自近一年房企在重灾区内的新增土储,回款、周转速度都将被滞后,影响企业当前的规模增长和战略落地。

因此,本文将从总土储、新增土储和区域销售三个层面来探讨房企短期的压力如何。

*本文共5807字,阅读大约需要9分钟。

因疫情的急速蔓延,房地产行业休眠,企业销售停摆。这点和其他服务业,诸如餐饮、旅游面临的困境基本相同。叠加复工延迟,更加大了企业资金压力。尤其是疫情严重区域,无论市场信心的恢复、还是复工时间都比一般城市要长,因此负面效应也会进一步放大。

一、房企销售、在建项目几乎停滞1个月

作为资金密集型产业,房地产企业最大影响来自于疫情影响下假期停工、复工推迟而导致的”支出仍旧、收入剧减”局面,资金链面临巨大考验。

在疫情蔓延与防控加码下,湖南、江西、广东、海南,以及武汉、重庆、福州、南京、合肥、杭州在内的60余省市再次下发通知,明确要求暂停售楼处销售活动。

过年期间房企售楼处全部暂停营业,导致大部分城市返乡置业潮“爽约”,销售也几乎停滞。供应层面,据CRIC监测的84个城市中,95%的城市新增房源“零供应”。因疫情防控措施不断严厉,春节销售出现断崖式下跌,88个城市成交量仅37万平方米,部分三四线城市甚至无成交。

即便房企为了减轻疫情造成的影响,纷纷开启了网上看房、网上售楼处等一些列新型营销手段,但效果与线下相比差距颇大。

二、重灾区“解禁”仍需时日

疫情给房企带来的影响一方面是销售锐减导致现金流压力陡增;另一方面则是复工延迟带来的经营风险,对于原本并不充裕的资金而言,更是雪上加霜。尤其是疫情重灾区,受到的影响更大、时间更长。

随着疫情正在逐步得到控制,越来越多的疫情相对较轻的城市已经开始复工。一方面多地出台保障相关复工政策,在金融、就业、调低复工门槛等方面做出保障。另一方面,截止至3月12日,克而瑞调研的44城市中半数售楼处复工超过9成,但作为重灾区的武汉则并未复工。

从广东、山西、贵州、云南、辽宁、甘肃等六省,分别将新冠肺炎疫情防控应急响应级别由重大突发公共卫生事件一级响应调整为二级或三级也可以看出,疫情相对较轻、控制相对得当区域市场已经开始逐步放松,但疫情重灾区湖北依然防控严厉。

因此,对于复工最核心的两大问题,市场信心的恢复和复工时间,疫情重灾区受到的负面效应会比一般区域更大,尤其是中心区域,疫情结束的时间、恢复的时间将更为滞后。这意味着重灾区内总土储较多、近一年新增土储比例较大的房企面临更大压力。

三、重灾区内七成百强房企受影响

疫情重灾区受影响更大一方面是市场低迷所致,另一方面,复工时间要跟随疫情的有效控制来衡量,意味着在这些城市重仓的房企,未来的供货量将出现断层,影响未来一到两年的销售回款节奏。

就疫情重灾区湖北区域企业受影响范围来看,涉及七成百强房企。其中销售TOP20房企全部在重灾区内有布局,TOP50企业的入驻率已经超过八成。而疫情最重的城市武汉,近三年,扎推进驻的趋势愈演愈烈,三年间已有超过40家企业新进驻武汉,拿地规模接近2000万平方米,其中不乏龙头企业房企。

作为中西部投资的要塞,房企密集进驻湖北的同时,也加剧了市场竞争激烈程度。但疫情的突然爆发,使得重灾区湖北房地产市场停滞2个月甚至更长。因此对于近两年大举进入的企业而言,短期承受压力加大。

根据过去三年的重灾区内企业销售情况预计,若疫情导致市场停滞2个月,区域内销售前十房企销售额将损失超过300亿。

由于重灾区内销售被碧桂园、恒大、万科等龙头房企占据半壁江山,这些企业销售减少程度更大。但考虑到过去三年龙头房企重灾区销售占集团比重不到8%,因此整体风险不大,其他大区已经陆续复工的情况下,可以一定程度弥补重灾区带来的销售影响。

四、百强重灾区土储占集团平均比重5%

疫情重灾区总土储比重及总量能一定程度反映企业当前的战略风险,虽然不能完全客观反映短期的压力,但若比重过高、总量过大,仍需要警惕潜在的经营压力。

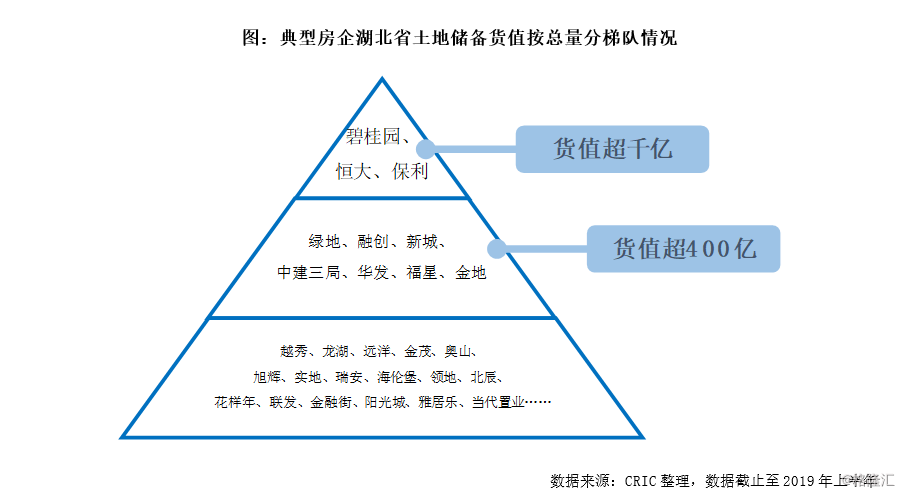

根据克而瑞统计的百强房企总土储货值来看,疫情重灾区“地主”主要集中在规模房企之间和少数区域深耕的地方性企业。

百强土储集中度非常高,超过5成的土储货值集中于10家房企,其中有6家来自销售TOP10,碧桂园、恒大、保利土储货值均超过千亿。

相对而言,规模房企早已开启全国化布局,且自身资金实力相对雄厚,因此整体风险不大。

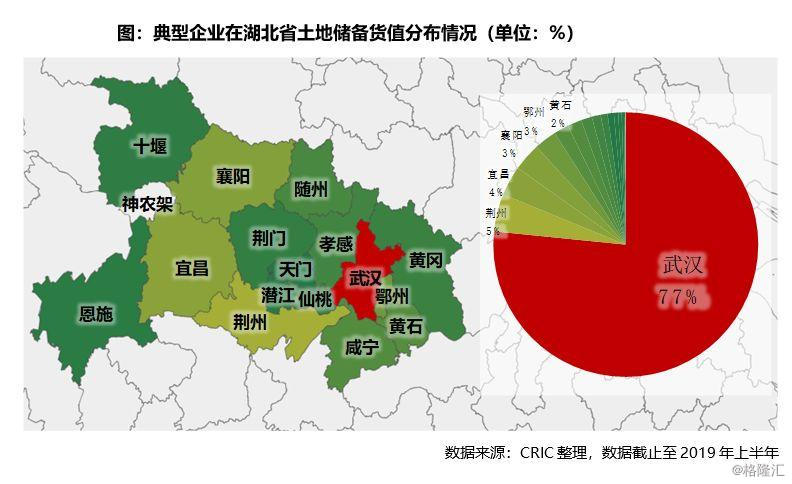

从城市层面来看,典型企业的土地储备分布,呈现极度聚焦的情况:武汉作为省会及唯一核心,聚集企业在湖北77%的土储货值。相较而言,武汉经济基本面、房地产基本面尚佳,购房需求基数庞大,城市风险较低,土储集中在武汉的房企虽然短期面临无法复工的影响,一旦疫情过后,市场报复性反弹可期,从这一点看企业的布局风险并不大。

与总量相比,从疫情重灾区总土储占集团的比重更能反映当前企业的战略风险。

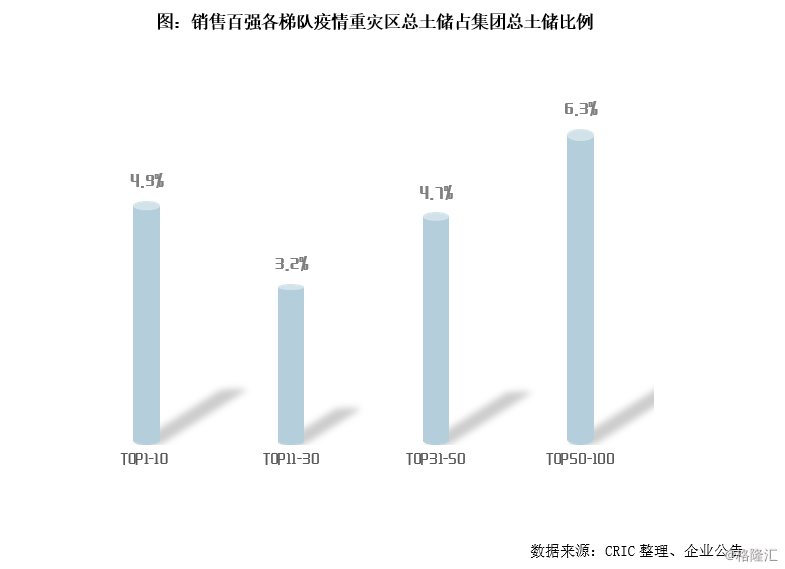

根据统计的百强房企土储分布的情况,疫情重灾区土储占集团比重平均在5%左右,其中占比超过30% 的仅4家企业,占比超过10%企业超过7成。

因此,重灾区土储占集团的比重来看,绝大多数房企在疫情重灾区的总土储处在可控的风险范围内。

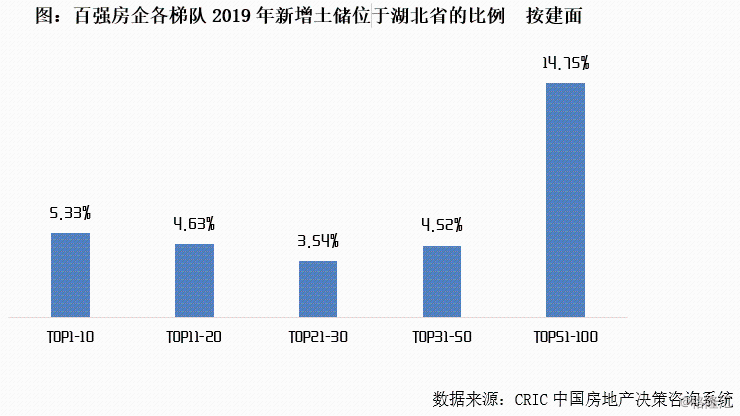

五、百强疫情重灾区新增土储为5%

对于2019年在湖北省新增拿地的项目来说,预计未来较长一段时间不能正常复工,会影响2020年的销售节奏以及最终业绩,也对企业资金链提出了更高要求。因此,通过对2019年新增拿地中位于湖北省的占比,可以看出不同企业面临的风险程度有所不一。

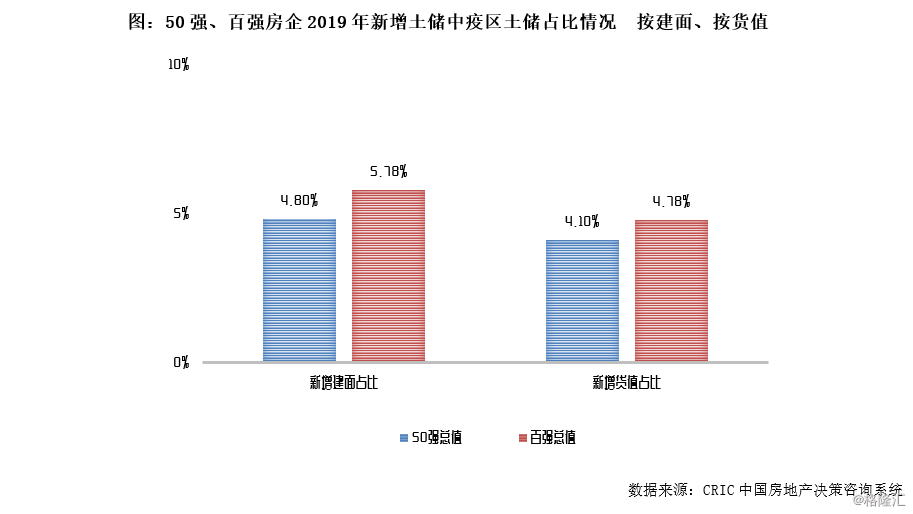

从2019年房企的新增拿地来看,50强房企2019年新增拿地中仅4.8%的建面和4.1%的货值位于本次疫情严重的湖北,湖北省新增土储的整体占比不足5%;50-100强房企2019年新增拿地中湖北省的占比相对较高,受到本次疫情影响会更加明显。

整体来看百强房企2019年新增土储中,位于湖北的土储货值占5%左右,突发疫情对百强企业今年在湖北的供货、销售显然将有消极的影响,但比例不高。从全国层面来看,布局广泛的企业仍可通过加大省外的销售力度或促销等方式来填补疫情带来的销售空档。对大部分房企而言疫情带来的影响是一时的且比例较低的,整体风险仍可控。

六、规模房企新增土储较为分散受疫情影响小

通过各梯队房企2019年纳储中湖北省的比例来看,销售排名靠前的房企由于规模大、拿地分布更广等原因,湖北省新增土储的占比就更小,对湖北市场的依赖度也更低。

10强房企2019年拿地位于湖北省的比例为5.33%,风险仍在可控范围,且10强房企在新增土储的分布上差异较大,新增土储在湖北省的比例也有明显差距,其中融创相对而言压力相对较大,主要是由于2019年融创在武汉拿地多达10幅,且其中不乏一些大面积用地。

龙头房企中恒大、绿地和碧桂园2019年在湖北省的新增土储建面占比不足5%,相对而言本次疫情带来的压力较小,同时这三个企业也是全国布局城市数量最多的三个企业,此类全国化布局的企业在局部市场动荡时有较强抗风险能力。此外10强中像世茂这样尚未布局湖北省的企业,2019年没有新增土储位于湖北,本次疫情对其土储方面的影响极低。

与之形成明显对比的是,50-100强房企2019年新增拿地中有14.75%位于湖北省。一方面湖北省新增土储比例较前50强房企的比例更高,另一方面销售和企业规模也不及前50强,融资、回款各方面都面临挑战,在本次疫情发生的情况下可以说“腹背受敌”,压力较大。对于不小心“踩雷”的中小型房企而言,也许需要通过合作开发、甚至卖地的方式来降低土储风险以及回笼现金。

从各梯队的表现来看,显然排名靠前的房企无论从规模、土储分布还是业绩上都有着较大的优势,这也是导致“强者恒强”的持续循环。总体来说,本次疫情对中小型企业而言更多的是考验,但对于龙头房企、规模房企而言,更多的是隐藏在整体风险之下的收并购、合作操盘机遇。

七、三类企业短期风险需警惕

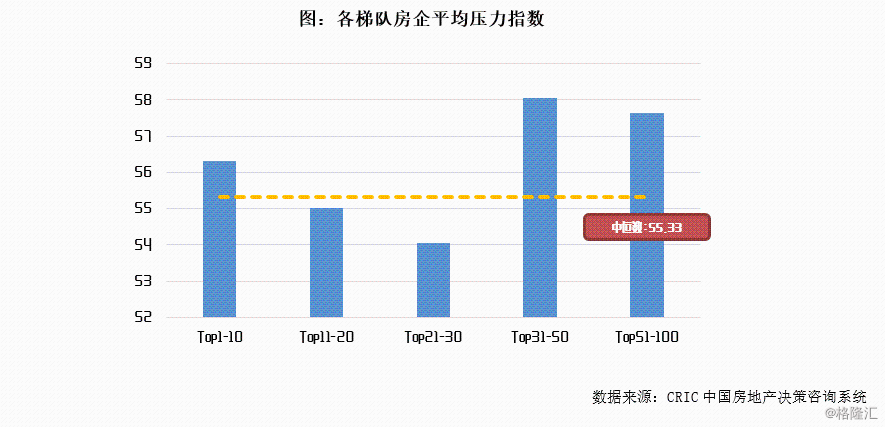

为了更客观的体现房企当前在疫情重灾区的压力情况,我们根据新增土储分布、总土储比重和销售占比的三个指标得出百强房企重灾区“压力指数”。

分数越高,代表在疫情爆发期间面临的压力越大,需要注意和控制潜在风险发生。

按销售排名分梯队来看,Top11-20、21-30两个梯队房企的压力指数低于百强压力指数的中位数,规模房企由于布局相对分散和广泛,其投资战略和土储压力较小。

10强房企平均压力指数较高与TOP11-20和TOP21-30,主要是因为其中融创2019年通过收购新增了大量武汉土储,10强中其他企业的风险指数保持在中位数左右,而龙头房企碧桂园、恒大的风险指数明显较低,因此,整体来看10强房企在疫情重灾区的布局压力并不大。

而31-50名、51-100名的房企平均压力指数高出中位数较多,主要由于区域深耕型的布局导致风险集中,一旦踩中本次疫情严重的城市,则运营压力大幅上升,另一方面中下游房企一年内拿地的总量普遍不及TOP30房企,疫区占比高的偶然性较大。

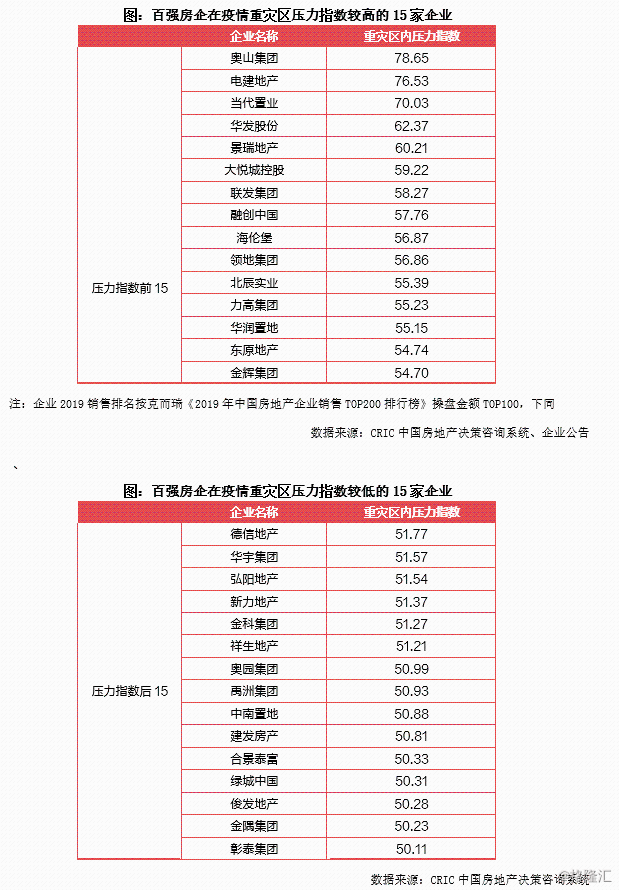

八、战略聚焦的房企短期面临一定资金压力

具体企业来看,压力指数最高的企业主要是疫情重灾区内的地域性房企以及近一年在区域内投资加码的房企。

融创、当代近一年在重灾区内投资加码的企业,在疫情影响下,短期项目变现能力缩减,对于高周转的融创而言,虽然土储和销售在重灾区占比并不高,但战略落地的情况将大打折扣。此外,北辰等布局压力上风险不大,但重灾区销售比重占比过高,短期会对其一季度销售业绩产生较大影响。

整体来看,压力指数比较高的企业虽然短期存在一定的战略和销售风险,但布局上多数以武汉为核心,考虑到作为湖北省会,武汉的经济、人口等基本面尚佳,购房需求仅被抑制尚未消失的大背景下,一旦疫情结束,市场热度恢复之后,大部分房企风险会回到合理范围。

九、疫情过后企业、城市都需要修复期

当前市场和企业的销售恢复主要取决于疫情持续和有效控制时长。悲观预计,若是到上半年才能得到缓解,对于部分房企来说是致命性打击。乐观估计,若疫情在一季度得到有效控制,无论是城市经济发展和房企销售均可得到喘息空间。

但对于企业而言,当下面临的困境就是疫情的持续时间和有效控制时间,这些因素推迟了企业开工、复工,直接影响企业销售和资金链。疫情过后的市场变化,我们认为城市市场恢复活力、房企运营步入正轨都需要一定的修复期。虽然从1月份融资来看,房企资金面较为宽松,且目前部分城市也出台了有利于企业的土地出让金延迟缴纳等政策,但在疫情下售楼处关停、停工等会导致一季度销售惨淡,管理费用、利息成本的支出也会让房企”伤元气“。因此,若疫情警报早日解除,房企也需要一段”修复和喘气期”。城市角度来看,由于疫情重灾区采取的行政措施十分严苛,不乏封城、战时管制等手段,因此地方经济、财政压力巨大,也意味着需要一段触底回升的期间。

在这样一段修复期当中,对于房企而言应注意三个方面的准备和工作的前置。

第一,在城市战略选择上,警惕疫情重灾区三四线潜在风险。尤其是棚改退坡后之后,需求被提前透支、购买力不足以及库存较大的城市。

第二,在疫情逐步得到控制的过程中,企业各方面的准备工作需要前置,尤其复工前的相关产业链。一旦疫情早日得到有效控制,投资可以先行,毕竟上半年拿到的地还是有可能在年内上市,对业绩形成一定支撑。

第三,重视品牌营销,线上跟线下的营销相结合,以达到蓄客和定位目标客户的目的。在疫情重灾区中,市场信心的恢复至关重要。

十、重灾区周边二线及武汉仍具投资价值

全国层面来看,即便疫情突发性打乱了房企原有的投资节奏和城市调整的周期节奏,但对于企业而言,我们认为全年都是土地投资的窗口期,二季度会迎来一波土地市场小阳春,但不会出现2019年3、4、5月那样的疯狂。对于疫情重灾区的房企投资而言,五、六月份同样是一个补仓的好时机。

一方面是经过疫情之后,地方财政压力会凸显,土地出让的节奏会加快,不乏优质地块推出吸引市场热度。另一方面,疫情过后房企的资金面会有一定损伤,竞争激烈程度会大打折扣,底价为主的市场中不乏抄底的好时机。

当然首先还是要避免在三四线城市过多囤地,尤其是郊区、郊县市场。一方面从目前布局来看,疫情重灾区三四线主要被碧桂园、恒大以及绿地等航母级企业所占据,和这些企业去抢市场,难度颇大;另一方面三四线库存风险和购买力透支的风险不容小觑。

总的来说,对待疫情重灾区的投资,需要更聚焦和收敛。

第一是通过收并购、合作开发缓解供货压力。此次疫情对部分高周转、深耕单一区域的小房企影响较大,高杠杆高负债会导致部分房企因资金链而破产,对于资金实力雄厚的房企而言,“大鱼吃小鱼,大鱼吃大鱼”不仅能够增加自身的土储储备,也能通过收并购获得大量的优质项目和价格便宜的优质地块,尤其是那些能够快速变现的项目,可以有效缓解当前供货不足的局面。当然,合作开发也是应对当前特殊时期的手段之一。

第二是重新审视城市发展周期,疫情或将加快调市场调整期结束,聚焦关注二线城市,尤其是中西部二线,以及城市圈红利下基本面良好有产业、人口支撑的三四线。疫情导致社会经济压力较大,从目前一些政策来看,未来迫于种种压力,房地产政策环境会有所“放松”,也会导致部分城市调整周期加速结束,不排除利好房地产市场政策出台。相较之下二线城市的抗跌性和良好的购买力给房价提供支撑。尤其是中西部的二线,武汉,郑州、长沙、成都、重庆可重点关注。

值得注意的是,对于武汉的投资,我们认为虽然武汉受到的影响程度是其他城市的很多倍,但武汉疫情的严重程度不等于武汉地产行业受到的影响程度。首先武汉城市基本面没有发生重大改变,长久后会恢复,其次,疫情后一定会加大政策支持,弥补损失。再次,疫情对于武汉地产的销售造成了影响,但却给投资拿地带来了机遇。