下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:屈庆

来源:屈庆债券论坛

主要内容:

利率债投资策略:我们关注到,今日尾盘利率快速上行随后下行,一方面与利率底部区域,存在一部分多头获利了结有关;另一方面,利率随即又下行表明多头伺机入场,看多情绪仍然高涨。整体而言,目前市场波动加剧,但对于后期,海外疫情尚未得到控制,缺乏有效控制措施将使得疫情在欧美继续蔓延,对全球经济的负面影响将延续更长时间,且国内外货币政策都有宽松空间,利率向下的趋势尚未结束。对比之下,10-1年期限利差处于相对高的位置,长端利率下行空间仍存。

当前债券期限利差的相对位置透露出什么信息?对于配置盘而言,中长期维度下利率走势呈现V型,低利率环境使得配置户的安全垫薄,因此更应该侧重后期利率中枢上行的阶段。而对于交易盘而言,交易价值主要取决于两点:一个是债券收益率的相对价差;另一个则取决于市场对基本面的看法。

(1)期限利差空间相对充足,长债吸引力更强。参考2008年金融危机模式下,期限利差先收窄后走扩,即危机爆发初期央行连续双降,收益率曲线首先进入极度平坦化,随着经济悲观预期减弱、货币政策转向(宽松结束),收益率曲线逐步陡峭化。当前危机状态的宏观背景与2008年相似,央行下调OMO利率,随后10-1年利差不断收窄。利差走阔在何时?预计在应对本轮危机的宽松政策结束后。周三国常会提到“加快全面降准,提高股份行降准力度”,因此至少在本轮全面降准落地前,曲线仍将平坦化。

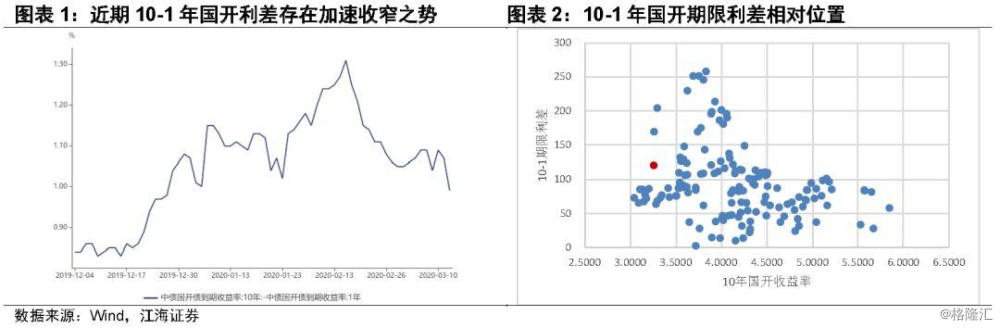

横向来看,10年、5年、3年国开债对应与1年期国开的期限利差分别在120、90、70bp左右,均处于2008年以来历史分位的3/4分位以上,期限利差空间尚存。从收益率-利差对比看,对于当前债券收益率分位均较低的环境下,利差空间越大越具备安全垫,再考虑到流动性溢价,目前长债的吸引力相对更强。

(2)短期内市场波动加大,债市利多主导。在国内疫情逐渐得到控制、复工复产渐次升温的背景下,海外新冠疫情逐渐暴露且进一步扩散化。在如此避险情绪之下,尽管国内利率水平也比较低,但短期内趋势比点位更重要。一方面,点位不可估量。现在和2016年市场完全不一样,不具有可比性。另一方面,国内的货币政策空间尚存,一定程度上要比海外的货币政策空间更大,中美利差相对充足。后期伴随着经济的短期下行,应该还需要更多货币政策的放松来刺激经济。

一、利率债投资策略:收益率曲线延续平坦化

周四央行暂停OMO,资金面整体宽松,多数资金回购利率较昨日收盘下行。现券方面,受隔夜海外风险偏好大幅回落影响,早盘利率低开,随后美债利率下行继续拉低国内债市利率;午盘波动不大,直至期货尾盘大量多平,T跳水带动现券利率上行2bp左右,现券尾盘多头顺势入场,利率下行基本抹平跌幅。全天来看,10年国开活跃券下行1-2bp左右。对于后期,我们关注:

第一,当前债券期限利差的相对位置透露出什么信息?

当前10年、5年、3年国开收益率均处于2008年以来的1/4分位以下,且跌破2016年以来最低点,与2008年以来最低点分别相差大约12bp、80bp、107bp。那么目前投资价值有多大?对于配置盘而言,我们在此前报告中反复强调,中长期维度下利率走势呈现V型,低利率环境使得配置户的安全垫相当薄,因此更应该侧重后期利率中枢上行的阶段。而对于交易盘而言,交易价值主要取决于两点:一个是债券收益率的相对价差;另一个则取决于市场对基本面的看法。

(1)期限利差空间相对充足,长债吸引力更强。纵向来看,去年市场对于中国经济走势的判断相对一致——正由衰退+结构性通胀向弱复苏周期过渡,而新冠疫情空降中国,并逐渐从中国向海外加剧扩散,疫情导致全球经济受到严重的阶段性冲击是确定的,再叠加金融市场的巨幅波动,当前市场进入危机模式也成为共识。参考2008年,金融危机模式下,期限利差先收窄后走扩,即危机爆发初期央行连续双降,收益率曲线首先进入极度平坦化,随着经济悲观预期减弱、货币政策转向(宽松结束),收益率曲线逐步陡峭化。当前危机状态的宏观背景与2008年相似,2月3日央行下调OMO利率10bp,随后10-1年利差不断收窄。近期利差呈现加速收窄,主因在于上周末石油价格战引发全球恐慌情绪,通缩预期与多头拥挤导致金价下跌,由此债券成为避险主要资产,长端利率大幅下行,曲线进一步平坦化。利差走阔在何时?预计在应对本轮危机的宽松政策结束后。周三国常会提到“加快全面降准,提高股份行降准力度”,因此至少在本轮全面降准前,曲线仍将平坦化。

横向来看,10年、5年、3年国开债对应与1年期国开的期限利差分别在120、90、70bp左右,均处于2008年以来历史分位的3/4分位以上,期限利差空间尚存。从收益率-利差对比看,理论上处于收益率高点+利差高点(即右上方,靠近对角线)的位置越安全,那么对于当前债券收益率分位均较低的环境下,利差空间越大越具备安全垫,再考虑到流动性溢价,目前长债的吸引力相对更强。

(2)短期内市场波动加大,债市利多主导。在国内疫情逐渐得到控制、复工复产渐次升温的背景下,海外新冠疫情逐渐暴露且进一步扩散化,目前海外疫情拐点尚未到来,全球货币政策的预防性降息趋势提前对金融市场产生影响。当然扰动因素不止于此,无独有偶,本周新增石油价格战,风险资产价格大跌又再次推升避险需求,综合多种因素之下,10年美债利率一度跌至0.5%以下,30年国债利率也跌破1%。

在如此避险情绪之下,尽管国内利率水平也比较低,但短期内趋势比点位更重要。一方面,点位不可估量。我们此前也强调,现在和2016年市场完全不一样,不具有可比性,利率是否止步于2016年低点的判断不具备逻辑支撑,也不需要做出相对应的判断,我们建议更多地关注疫情、货币政策、经济三个拐点来看趋势。另一方面,国内的货币政策空间尚存,一定程度上要比海外的货币政策空间更大,中美利差相对充足。客观上讲,中国节后的降息行动领先美联储。但中美的降息都是为了对冲金融市场的大幅波动,后期伴随着经济的短期下行,应该还需要更多货币政策的放松来刺激经济。

整体而言,围绕海外新冠疫情扩散、石油冲突以及美国大选等事件,海外不确定性加剧,短期内全球金融资产波动加大,避险情绪利多债市。对于债市,国内国债和国开利差空间相对充足,国内货币政策空间尚存,因此虽然近期债券市场波动预计将加大,但短期内避险情绪尚未消散之际,国内债券仍然相对安全,波段交易的性价比仍存。

第二,今日市场投资策略及展望:

早盘市场展望:隔夜欧美亚太股市普遍大跌,黄金、商品跌,风险偏好进一步下行,市场恐慌情绪蔓延。目前多数海外政府尚未加快出台和落实防控政策措施,海外疫情存在进一步扩散风险。国内国常会提出加快出台定向降准措施,叠加近期资金面边际收紧,进一步引发宽松预期。整体而言,利率处于较低水平,波动会明显加大,而海外疫情风险和宽松预期尚在,经过几天的短期调整后,利率仍存下行空间,债券相对安全,日内建议继续根据仓位择量波段交易。

盘中跟踪与展望:早盘受海外疫情加速蔓延,特朗普发表全国讲话并未宣布任何有价值的疫情防控措施,也未明确财政刺激政策细节,与市场预期相去甚远影响,全球避险情绪大幅升温,亚太股指及欧美股指期货加速下跌,油价再次暴跌,美债收益率快速下行10bp以上。受海外避险情绪传导,国内股市早盘震荡下跌,长端利率也出现明显下行。展望未来,海外疫情尚未得到控制,缺乏有效控制措施将使得疫情在欧美继续蔓延,对全球经济的负面影响将延续更长时间,全球货币政策宽松的力度有望进一步加大,海外市场避险情绪短期内难以消散。对国内而言,虽然疫情逐步得到控制,但一方面全球经济下滑对外需的负面影响将持续发酵,全球货币宽松浪潮下我国央行难以独善其身,降准的宽松措施已箭在弦上;另一方面考虑到3月高频数据回暖的速度依然较慢,叠加去年3月的超高基数,3月经济数据大概率仍将疲弱,因此国内债市的交易窗口仍将延续。