下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,普洛药业(000739.SZ)正式发布了2019年度业绩,公司去年实现的营收和净利润双双创下历史新高。

3月12日,该公司的股价高开0.68%后迅速拉升,此后又遭遇跳水。截至今日收盘,最终下跌3.82%,报收16.86元/股,成交4.22亿元,最新总市值为198.7亿元。

不过,该股此前走出了一波持续上涨趋势,从2018年2月9日的低点算起至今,股价的期间涨幅高达245.14%。

普洛药业股价走势图

(图片来源:Wind)

资料显示,普洛药业的主营业务涵盖了原料药中间体、合同研发生产(CDMO)、制剂业务和进出口贸易业务等,主要产品涉及抗感染类、抗肿瘤类、心血脑管类、精神类以及兽药类等多个领域,包括头孢克肟、金刚烷胺、(伪)麻黄碱等原料药以及美托洛尔、安非他酮、抗肿瘤类药物乌苯美司胶囊、口服抗感染药物头孢克肟系列产品等等。

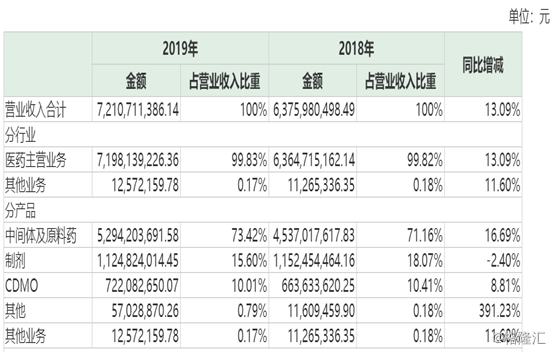

从近些年的数据来看,原料药及中间体是公司的业绩支柱,贡献了绝大部分的营收。

普洛药业主营构成

(图片来源:Wind)

具体来看2019年的年报,该公司在报告期内实现营收72.1亿元,同比增长13.09%;归母净利为5.53亿元,同比增长49.34%。公司拟每10股派现1.65元(含税);每股收益0.47元。

值得一提的是,普洛药业2019年的营业收入和净利润双双创下了历史新高。

普洛药业近5年的业绩

(图片来源:Wind)

分产品来看,中间体及原料药、CDMO业务收入分别同比增长16.69%、8.81%,在总营收中的占比分别为73.42%、10.01%;而制剂在总营收中的占比为15.6%,营收同比下滑了2.4%。

民生证券研究人员指出,这种增长主要是过去3-4年产品结构调整、技改产能释放带来的。

普洛药业各项业务情况

(图片来源:普洛药业2019年年报)

费用方面,2019年,该公司的销售费用、管理费用同比变化不大;而财务费用则同比飙增427.35%至1285.92万元,主要是本期汇兑收益同比减少导致。

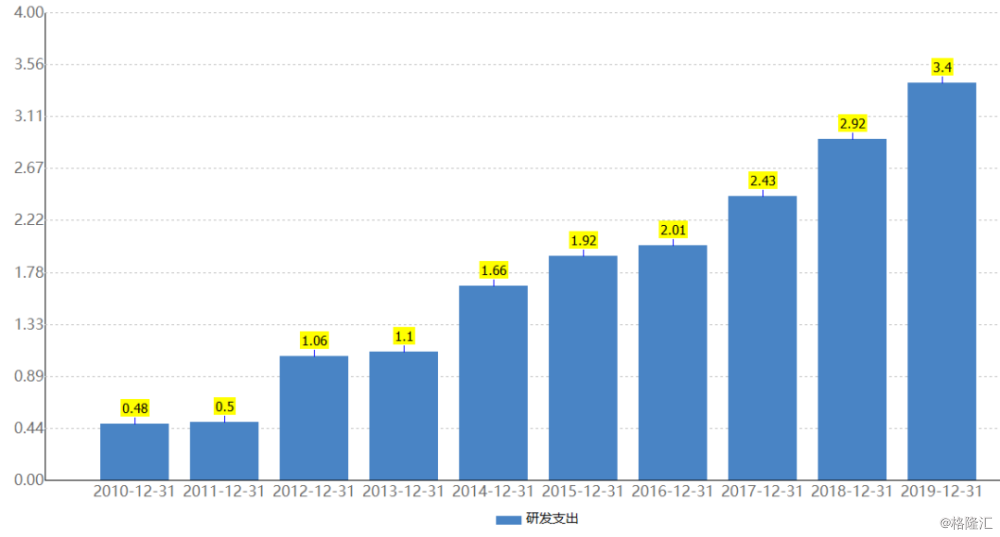

另外,该公司作为一家医药制造企业,对于研发是比较重视的。普洛药业的研发支出也在逐年增长,2019年这一指标为3.4亿元,同比增长了16.44%。

普洛药业研发支出

(图片来源:Wind)

普洛药业的业绩近些年持续增长,更是在2019年创了历史新高,能否持续保持优秀或许是投资者比较关心的问题。

据悉,过去十年欧美等发达国家逐渐将API(原料药)产能转移到中印等新兴国家。而印度由于气候炎热,发酵类原料药产品的成本远高于中国,因此发酵工业产能极低。印度大约有60%的API从中国进口,中国现在已经成为全球最主要的API生产基地。

预计未来欧美产能转移趋势在很长一段时间内都不会变,而中国又可以凭借人力、技术、气候等优势,掌握众多国际大药企的原料药订单,带来国内需求端快速增长。

全球API产能情况

(图片来源:国盛证券)

从市场规模来看,2018年全球原料药市场规模1657亿美元,预计到2020年期市场规模或将增至1864亿美元,到2024年或将达到236亿美元,年复合增长率将超过6.1%。而中国近年来受惠于技术的提升以及政策的正向导向,化学原料药产量和营业收入呈稳态增长之势,2018年中国以原料药生产为主的企业主营业务收入3843.3亿元,同比增长10.4%;出口交货值680.6亿元,同比增长9.8%;且2019年中国化学药品原料药产量达252.3万吨,每年产量稳定在250万吨左右。

值得注意的是,国联证券研报指出,中国是全球最大的原料药生产和出口国之一,随着原油价格的不断下行,预计下游相关化工产品的价格下降。受此影响,化学原料药的生产成本有望显著降低,而原料药毛利率大多处在15%-25%的较低水平,原油下跌对下游的传导对其产生较大影响,毛利率预计改善明显。

就原料药行业的情况而言,现状和前景都不错,而普洛药业的业绩高度依赖于原料药以及中间体,这对该上市公司来说是比较利好的。

据悉,2020年该公司计划在横店建立4个原料药车间,未来几年将在原料药上投入5亿元左右。

另外,该公司目前是沙坦联苯全球最大供应商,2020年会在沙坦联苯原有生产线上通过技改,预计要扩充20%产能。

而在CDMO业务方面,2020年,普洛药业计划在横店建设一个CDMO标准化车间,公司CDMO项目分为兽药和人用药,目前兽药占40%左右,明年预计占比在50%以上。公司计划未来几年将在CDMO业务投入1亿元左右用于扩充产能。

2019年8月,公司与硕腾比利时公司签署了《主供货协议》,就原合作项目的产品供应和新增三个CDMO项目的技术转移、生产等条款达成约定,预计2020年开始放量。

此外,该公司与全球影像诊断试剂龙头Bracco签署战略合作协议,就两个CDMO项目的生产和供应等条款达成约定。

在营收占比下降的制剂业务方面,该上市公司表示,普洛药业会投入8000万左右规范市场制剂的扩产。目前,公司已经逐步在儿科和妇科进行布局。

从目前的情况来看,普洛药业的业绩表现不错,行业前景也是向好的,但是在原料药行业内也存在着诸多知名竞争对手,该公司后续能否维持业绩的高速增长还有待时间验证。

另外,该公司的股价在过去两年时间内晃晃悠悠的涨了近2.5倍,一旦后续业绩跟不上的话或许会出现股价回调的情况,投资者需要留意相关情况。