下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:汪涛

来源:首席经济学家论坛

汪涛系中国首席经济学家论坛理事,瑞银亚洲经济研究主管,首席中国经济学家

复工进度慢于预期,下调一季度GDP增速预测

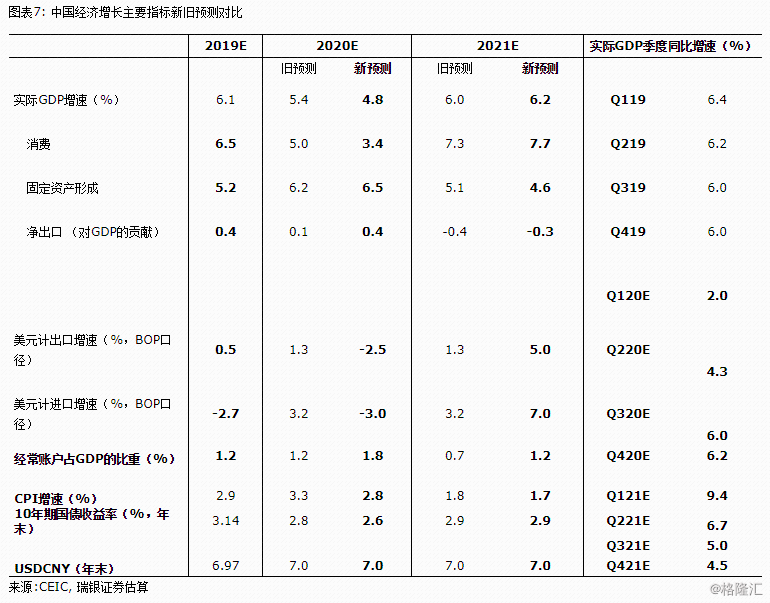

过去几周中国内地的新冠肺炎新增病例持续下降。自2月中旬以来,政府陆续放松了交通管制,并要求有序复工复产。不过,尽管最近复工步伐有所提速,但整体进度依然较慢——我们估计1-2月整体经济活动收缩,3月可能也难以完全恢复常态。综合考虑,我们现在预计一季度GDP环比下跌8.5%(季调后环比折年增速),同比增速可能仅2%(比我们在疫情爆发前的预测低4个百分点)。

二至四季度经济活动有望大幅反弹,但全年GDP增速可能仍会降至4.8%

新冠疫情在海外快速扩散和石油价格大幅下挫会拖累全球经济走弱。在中国国内疫情得到控制之后,我们预计此前被抑制的需求将得以释放,推动GDP增速环比大幅反弹(预计二、三季度季调后环比折年增长率分别为16%和12%),这受益于财政政策支持(预计规模超过GDP的2%)和货币信贷政策的进一步放松。不过,我们认为二三季度的反弹无法完全弥补一季度的缺口,全年GDP增速可能放缓至4.8%,但2021年GDP增速有望反弹至6.2%。

我们的新预测面临的风险偏下行

在乐观情形下,如果政策支持力度明显强于我们的预期、或政府大幅刺激房地产市场,同时外部环境较为温和,那么今年的GDP增速仍可能达到5.5%。但我们的预测风险更偏下行。一季度整体经济下行幅度可能超预期,同比可能零增长或收缩。此外,如果疫情大幅扩散和油价长期处于低位冲击了全球需求,则二季度GDP增长的反弹幅度也可能不及预期。在上述情形下,我们预计今年全年GDP增速可能放缓至4%以下。在更悲观的情形下,新冠肺炎可能变为全球性的流行病,即便政府加大政策支持力度,今年全年GDP增速仍可能放缓至3%左右。在上述两种悲观情形下,2021年的GDP增速均有望反弹至6.5%以上。

人民币兑美元汇率平稳

尽管整体经济面临下行压力、货币政策可能进一步放松,但我们依然预计人民币对美元汇率企稳于7左右。央行承诺保持人民币汇率基本稳定,其他主要经济体货币政策放松,以及中国经常账户顺差可能小幅扩大,这些因素都应能为人民币汇率提供一定支撑。在新预测情形下,我们预计出境游大幅减少令今年服务贸易赤字收窄1500亿美元,而全球大宗商品价格走低也有助于支撑货物贸易顺差。在各种预测情形下,我们都预计人民币对美元汇率保持大致平稳。

下调一季度和2020年全年GDP增速预测

过去几周以来,中国内地的新冠肺炎新增病例数持续下降。自2月中旬以来,一些交通管制措施相继取消,政府大力鼓励复工复产。但是,迄今为止企业整体复工进度依然较慢,特别是中小企业。我们估计1-2月整体经济活动收缩。虽然3月来复工率已明显改善,但经济活动还远未恢复常态。因此,我们现在预计一季度GDP环比下跌8.5%(折年环比增长率),同比增速仅2%。在这之后,此前被抑制的需求有望得到释放,且今年整体财政政策支持的规模可能超过GDP的2%,因此我们预计二三季度GDP环比增速将大幅反弹。不过,一季度整体经济所受冲击较大,可能会拖累全年GDP增速放缓至4.8%,但2021年GDP增速有望反弹至6.2%。

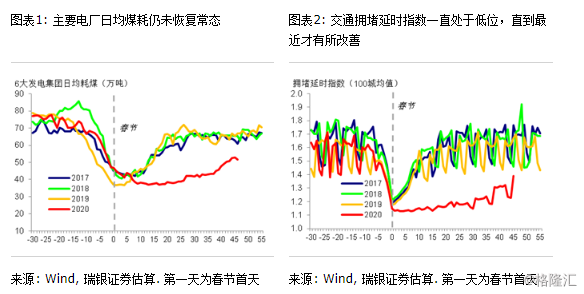

新增病例数持续下降、复工率开始回升…截至3月9日,中国内地累计确诊新冠肺炎80,754例,其中死亡3,136例,致死率3.9%。政府对人口流动进行了强有力的限制,并加强了新冠肺炎患者的诊断和救治,湖北省和湖北省以外地区的每日新增病例数均持续下降,近期内地整体每日新增病例数已远低于中国以外地区。2月中下旬以来,政府陆续放松了湖北省以外地区的出行管制措施,并要求有序恢复生产和生活秩序。我们的每日经济活动追踪显示百城平均交通拥堵延时指数、6大发电集团日均煤耗、主要大中城市房地产日均销售均有所改善。过去两周各省和各行业的复工率也有明显回升,尤其是沿海经济大省、大企业和国企。

…但整体复工进度依然较慢。截至10天前,6大电厂日均煤耗仍只是往年正常水平的2/3(目前回升至80%)。据报道,虽然很多工厂已经复工,但产能利用情况远未恢复到常态,小企业的复工率也偏低。因此,2月整体经济可能明显弱于我们此前预期。我们估计1-2月社会消费品零售同比下跌8%,固定资产投资同比下跌5%。1-2月出口同比下跌了17%,基本符合预期。这主要是由于此前全国各地对经济活动和交通的管制都较为严格,企业用工需求和劳动力供给都受到了影响。本次疫情的爆发又正值春节前后、大量人员返乡之际,因此交通管制对整体经济活动的影响更为明显。虽然3月以来复工率已明显回升,但整体经济活动仍未恢复常态。

我们现在预计一季度GDP环比下跌8.5%(季调后环比折年率),同比增长大幅放缓至2%。考虑到1-2月经济活动可能收缩、3月也难以完全恢复常态,即便未来3周复工率快速回升,一季度GDP增速仍可能会明显弱于我们此前预测。我们现在预计一季度GDP环比下跌8.5%(季调后环比折年率),同比增长2%(比我们在疫情爆发前的预测低4个百分点)。主要拖累来自消费支出,尤其是在零售、餐饮、旅行和住宿等领域。尽管政府再次要求加大公共领域投资,但一季度整体投资可能依然较为疲弱。货物进出口可能双双下跌,不过出境游很可能大幅走弱,因此我们预计净出口会正面拉动GDP增长。

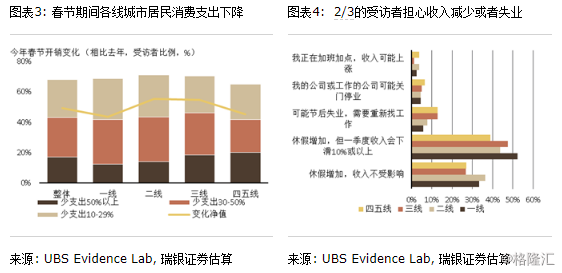

需求端所受冲击大于供给端。国内疫情的爆发不仅导致居民主动减少外出活动,政府也对几乎所有人员流动都采取了严格的管制措施。这使得消费需求受到了明显冲击,尤其是零售、餐饮、交通客运和旅游等行业。交通管制也导致劳动力和原材料出现供应短缺,很多方面的供给端受到冲击。不过,本次疫情爆发正值春节假期,而这段时间生产活动通常并不活跃,加之非劳动密集型的行业相对更容易恢复生产,因此我们认为供给端对经济造成的拖累小于需求下滑的冲击。随着交通管制逐步放松,我们预计经济活动会逐步恢复常态,需求也有望反弹。不过,虽然耐用消费品销售可能仅是推后一段时间,但部分其他消费或难以完全弥补一季度的缺口。此外,部分居民收入可能下降、中小企业关停范围或扩大(导致失业率上升),这也会进一步放大需求端所受冲击。实际上,瑞银“把脉消费”问卷调查显示2/3的受访者担心收入下降或失业。此外,如果新冠肺炎疫情在全球进一步扩散,中国以外地区的经济会受到更大拖累,而油价的大幅下跌则可能会影响主要石油出口国的增长和需求,二者都会给今年中国的出口带来一定下行压力。

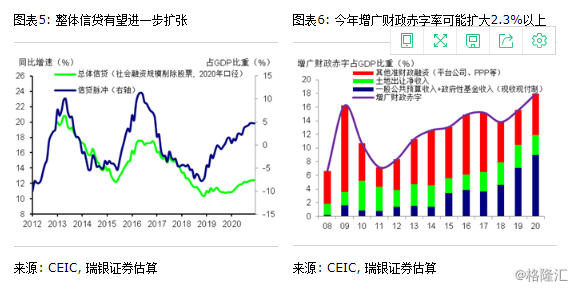

我们预计政策支持会进一步加码,支持二季度整体经济活动大幅反弹。随着3月新增确诊病例数进一步减少、4月之后经济活动恢复常态,我们预计居民消费和企业生产活动有望环比大幅反弹。我们的每日经济活动追踪显示过去一周百城平均交通拥堵延时指数和6大发电集团日均煤耗均有明显回升,同时瑞银“把脉消费”问卷调查显示2/3的受访者计划在本次疫情过后增加消费支出。此外,除了已宣布的支持措施外,我们预计未来几周及几个月内,政府还会出台更多的支持性政策,特别是增加医疗和基建领域的财政支出等。这也需要货币信贷政策予以配合,我们预计央行会再降准100个基点,进一步下调MLF利率10个基点,从而推动信贷增速反弹。我们估计今年整体财政支持的规模将超过GDP的2%(不考虑增长放缓带来的税收下降),今年整体信贷增速有望反弹至12.5%。

今年全年GDP增速可能放缓至4.8%。我们预计二季度GDP环比增速将反弹至16%(折年增长率)、且下半年也将延续反弹势头,但一季度整体经济的大幅下行可能仍会拖累今年全年GDP增速放缓至4.8%。鉴于新冠疫情对整体经济的冲击较大,我们认为政府并不会“不惜一切代价”地推动GDP达到5.6%以上的增速、从而实现实际GDP在2020年翻番的目标,这既不现实也不可取。实际上,实现4.8%的经济增速已经需要整体财政支持规模超过GDP的2%,并且可能会推动整体非金融部门债务占GDP的比重上升13个百分点。鉴于和2003或2009年相比,目前的政策空间相对有限,而且政府也依然担心中期债务和房地产相关风险积聚,对疫情在全球范围蔓延的担忧也在加剧,因此我们认为决策层可能会接受今年全年GDP增速放缓至5%以下。随着疫情造成的一次性冲击消退,我们预计2021年GDP增速有望反弹至6.2%。

我们预计政策依然不会大规模刺激房地产活动。目前房地产销售和建设活动受到了较大冲击,但我们预计未来几个月有望反弹,部分抵消一季度的弱势。我们认为政府不会出台全局性的房地产刺激政策,但地方层面房地产政策的边际放松可能继续推进,房贷利率可能会小幅下行,房地产开发商的信贷条件也可能继续改善。如果二季度房地产投资和建设继续大幅走弱,房地产政策放松的力度可能会有所加强。

通胀走弱、人民币汇率企稳。1-2月的交通管制推动食品通胀进一步走强,不过随着交通和生产恢复常态,食品供给压力应有所缓解。另一方面,整体经济增长放缓、消费需求大幅走弱可能会抑制非食品通胀,特别是考虑到油价水平大幅低于此前预期。不过,基于目前的定价方式,国际油价跌至每桶40美元以下时,国内成品油价格将不作调整,因此国际油价大幅下挫对国内通胀的影响相对有限。综合考虑,我们将2020年CPI增速预测从3.3%小幅下调至2.8%。另一方面,尽管整体经济面临下行压力、国内货币政策可能进一步放松,但我们依然预计人民币对美元汇率企稳于7左右。政府承诺保持人民币汇率大致稳定,其他主要经济体货币政策普遍放松,以及中国经常性账户顺差可能小幅扩大,这些因素都应能为人民币汇率提供一定支撑。我们预计货物贸易进出口均会受到冲击,不过旅游逆差可能明显缩窄,这将导致经常账户顺差小幅扩大。我们现在预计今年全年出境游减半(其中一季度下跌80%),而入境游下跌60%,因此服务贸易逆差可能收窄1500亿美元。此外,如果油价长期处于低位,则我们目前的进口增速预测面临一定的下行风险,经常性账户顺差可能进一步扩大。

预测所面临的风险

我们的新预测面临的上行风险主要来自政策支持力度强于预期。在新预测情形下,我们预计今年整体财政支持规模会超过GDP的2%,整体信贷增速反弹至12.5%。如果财政和货币信贷政策的支持力度明显强于我们目前的预期,并且大幅刺激房地产市场活动,同时外部环境较为温和、中国以外地区的疫情能较快得到控制,那么今年的GDP增速可能达到5.5%。在乐观情形下,政策支持的效果可能在二至四季度逐步显现,但之后随着政策支持作用消退,2021年GDP增速可能会低于我们新预测的6.2%。

我们的新预测面临的风险更偏下行。鉴于目前整体复工进度依然较慢、很多行业产能利用率较低,整体经济活动可能无法在3月下旬完全恢复常态。在这种情况下,一季度GDP环比跌幅可能更大,同比可能零增长乃至下跌。另一种可能性是用工短缺和供应链受阻可能给供给端带来更大压力,或者疫情进一步扩散到更多国家和地区及/或油价长期处于低位,导致全球需求走弱和订单下滑,则二季度整体经济的反弹幅度也可能不及预期(瑞银新预测:季调后环比折年增长率为16%)。在上述情形下,我们预计今年GDP增速可能降至4%以下(瑞银预测为3.8%)。在后一种情形下,中国出口下跌幅度可能超过我们目前预期,入境游和出境游也可能出现更大幅度的下跌。在此情形下,政府可能进一步加码政策支持,包括进一步下调政策利率。

在更悲观的情形下,新冠肺炎疫情可能扩散至全球大部分国家和地区,并最终变成全球性的流行病,引发全球经济危机、并进而严重冲击中国经济。在此情形下,外需可能大幅走弱、供应链受阻的范围更大,令大幅恶化的内需雪上加霜,进一步拖累中国经济增长。政策的支持力度也会加码,但全球流行病和经济危机可能会冲击市场信心,政策支持的有效性会下降。

在上述两种悲观情形下,CPI通胀可能会略低于我们的新预测,而PPI降幅可能更为明显,尤其是考虑到全球油价和大宗商品价格可能会大幅下跌。在悲观情形下,政府出台较大规模房地产刺激的可能性增加,但市场情绪可能非常低迷,房地产刺激可能也难以在短期内快速拉动房地产建设和整体经济增长反弹。尽管我们预计出口会走弱,但由于出境游可能更大幅度下跌、且大宗商品价格可能进一步下行,经常账户顺差依然可能会小幅扩大。在两种悲观情形下,货币市场利率和债券收益率创历史新低,全球债券收益率一同下行,但我们依然预计人民币对美元汇率会大致企稳。当然,在两种悲观情形下,整体债务规模增幅可能会更大,经济遭受的冲击可能使一些结构性问题恶化。