下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

利率债投资策略:周二风险资产超跌反弹带动国内利率上行,但我们认为海外疫情依然还在恶化,高频数据改善幅度有限,国内外货币政策宽松预期升温,石油价格战未见明显缓解,中期内债市仍相对安全。短期建议关注央行何时重启公开市场操作、油价变化和股市波动。

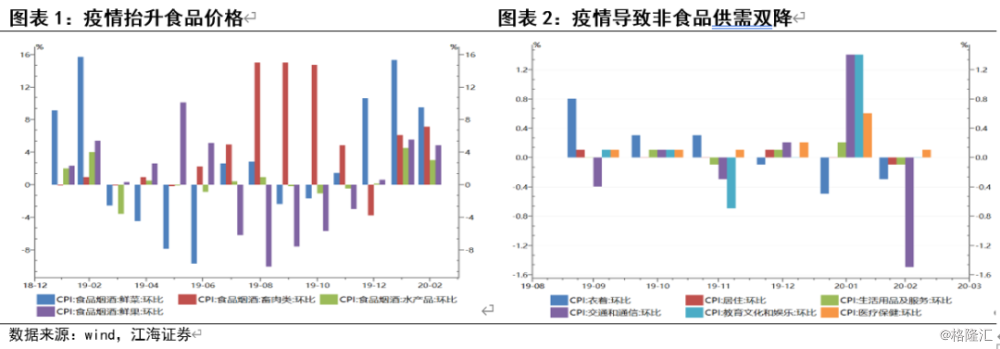

第一,CPI拐点已现,PPI通缩压力加大。今天公布的通胀数据显示,2月CPI同比增5.2%,前值5.4%,其中疫情抬升食品价格,非食品价格则由于需求减少而承压。PPI同比下降0.4%,前值上涨0.1%,主要与大宗商品价格传导和中上游产品库存累积有关。

展望未来,近期由于海外疫情的继续扩散,以及原油供应巨头OPEC+协议减产谈判破裂,油价再次出现暴跌。若上述因素短期内不出现反转,油价下跌一方面会通过石油、煤炭及其他燃料加工业,化学原料和化学制品制造,化学纤维制造,橡胶和塑料制品制造等行业直接降低PPI水平,另一方面则会通过上游产品价格向下游CPI非食品分项传导。总体来看,油价下跌增加了PPI通缩压力,降低了食品价格结构性上涨带来的CPI高位运行风险,货币政策宽松的掣肘减弱。

第二,高频数据跟踪:近期国内缓慢复工态势不变,高频数据小幅改善。

人口流动方面,省际人口流动规模平台震荡,省内人口活动明显增多。行业表现方面,六大电厂日均耗煤量小幅回升,同比降幅收窄至-20%左右。钢材库存方面,螺纹钢社库增幅大于厂库,说明仓库和物流情况好转。运输条件好转叠加供给增加,猪价、菜价都出现了不同程度的下行。此外,住建部表示,截止3月8日全国房屋建筑和市政工程设施在建项目19.25万个,已开工11.19万个,开工率达到58.15%,南方复工率较北方高。

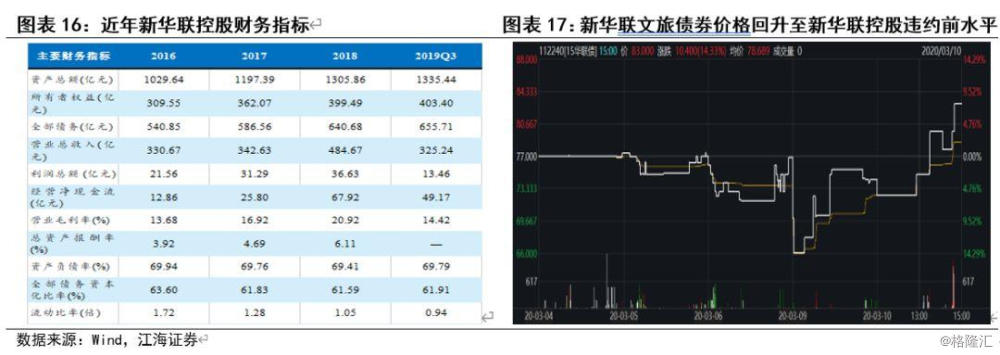

第三,新华联控股违约点评。新华联控股主营氟化工、地产、石油贸易和有色金属等,属于多元经营的民企。15新华联控MTN001于3月6日违约,主要是因为多元化投资造成债务负担重、部分资金不知道投到何处、投资收益现金回流差、去年底以来一系列负面事件冲击、母凭子贵、叠加疫情负面影响等。我们发现当股东新华联控股发生违约,新华联文旅债券价格骤降后逐步上升,周二收盘价格已超过上周五新华联控股违约前水平。

如果投资者对15华联债全部选择回售,毫无疑问会加大新华联文旅流动性压力。上周五以来15华联债成交价格上升我们猜测有几点原因:1、虽然文旅项目投入资金多,整体拖累了住宅地产开发。但拿地成本低,业务毛利率高,而且地产项目流动性好。2、根据去年底公司回复深交所问询函的公告,截至19年12月24日新华联文旅未受限货币资金10.7亿元左右,在新华联财务公司存款2亿元左右,静态看的话差不多够13亿元15华联债,这点猜测可能不靠谱。3、可能有投资者认为新华联控股在保上市公司,毕竟新华联控股资金主要用到金融投资和地产项目,后面如果上市公司度过流动性危机,新华联控股也有可能活过来。4、上周五以来成交均为散量,有可能是个别投资者赌刚兑,或者是诱多。

周二央行继续暂停公开市场操作,当天无逆回购到期,公开市场零投放零回笼,资金面边际收紧,隔夜和7天加权利率有所上行。现券表现上,受隔夜海外市场影响,早盘利率小幅上行后震荡,临近午盘,领导人视察武汉的新闻提升了市场风险偏好,股市大幅反弹,推动利率出现一波快速上行,午后利率再次进入窄幅震荡。全天来看,10年国开收益率上行8bp左右,5年国开上行9bp左右。

第一,CPI拐点已现,PPI通缩压力加大。今天公布的通胀数据显示,2月CPI同比增5.2%,前值5.4%;PPI同比下降0.4%,前值上涨0.1%。

疫情抬升食品价格,非食品价格则由于需求减少而承压。考虑春节错位的影响,2月CPI环比位于较高水平。2月CPI环比增0.8%,而春节同在1月下旬的2017年2月CPI环比降0.17%。这主要是因为各地因新冠疫情实施的交通管制措施阻碍物流运输,部分居民囤储食品,导致肉类、蔬菜价格等部分食品价格偏高。但从近期的高频数据看,随着复工复产的不断加快,食品价格正在加速回落,截至3月上旬农产品批发价格200指数环比已下降1.8%。非食品价格方面,疫情导致非食品供需双降,但短期内需求降低的影响更甚,除医疗保健品价格环比涨0.1%外,交通和通信、衣着等其他非食品价格环比均出现不同程度的下跌。

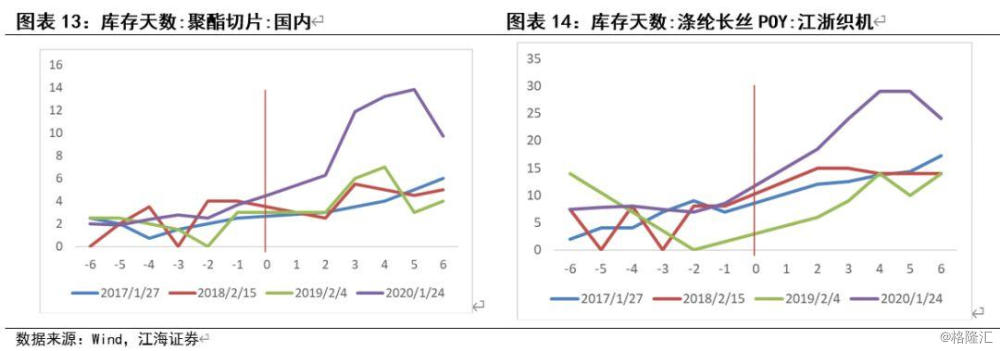

PPI大跌主要与大宗商品价格传导和中上游产品库存累积有关。一方面,新冠疫情降低市场需求预期,原油、铜等大宗商品价格下跌,带动国内相关行业价格明显下降。2月石油及相关行业PPI同比降幅在0.4%—10.7%之间,合计影响PPI下降约0.44个百分点,是导致PPI 同比转降的主要原因。另一方面,产业链上下游复工速度不一,上游企业复工率明显高于中下游,导致钢铁、PTA等行业供大于求,库存堆积,价格下跌。如2月黑色金属冶炼和压延加工业价格环比下降1.4%,降幅比上月扩大0.8个百分点。因需求增加、原材料稀缺和物流成本上升,医药制造业价格逆势上涨,2月医药制造业价格环比上涨0.3%,其中消毒产品价格上涨14.8%,卫生材料价格上涨1.5%。

展望未来,近期由于海外疫情的继续扩散,以及原油供应巨头OPEC+协议减产谈判破裂,油价再次出现暴跌。若上述因素短期内不出现反转,油价下跌一方面会通过石油、煤炭及其他燃料加工业,化学原料和化学制品制造,化学纤维制造,橡胶和塑料制品制造等行业直接降低PPI水平,另一方面则会通过上游产品价格向下游CPI非食品分项传导。总体来看,油价下跌增加了PPI通缩压力,降低了食品价格结构性上涨带来的CPI高位运行风险,货币政策宽松的掣肘减弱。

第二,高频数据跟踪:近期国内缓慢复工态势不变,高频数据小幅改善。

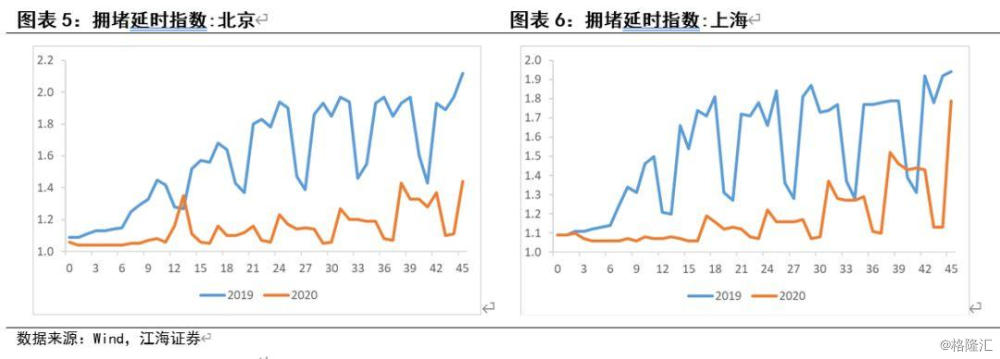

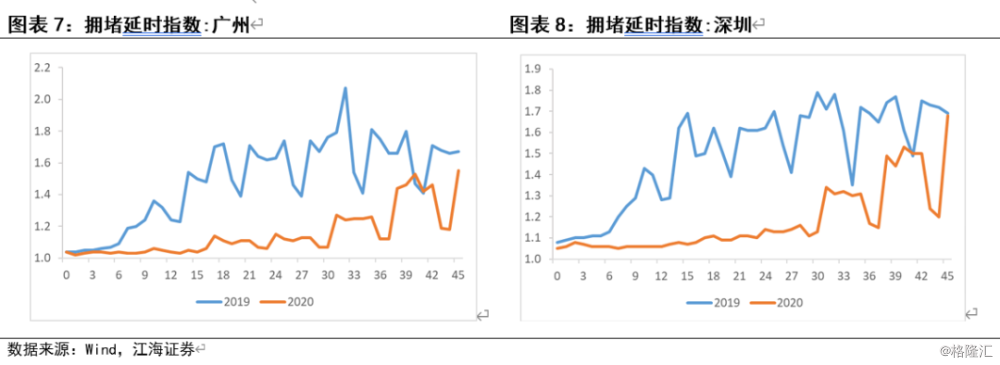

人口流动方面,省际人口流动规模平台震荡,省内人口活动明显增多。全国公路、水路、铁路、民航日客运量基本维持在1600万人次/日,各省百度地图迁移规模指数也基本与上周持平,但全国高速公路日车流量继续增加,本周一(3月9日)高速车流量较上周峰值再回升200万辆次/日(增6%)。除北京、大连等个别城市外,监测主要城市衡量城市拥堵程度的评价指标拥堵延时指数也大多大幅超上周峰值,上海、广州、杭州、成都、西安等市拥堵延时指数已经接近去年同期水平。

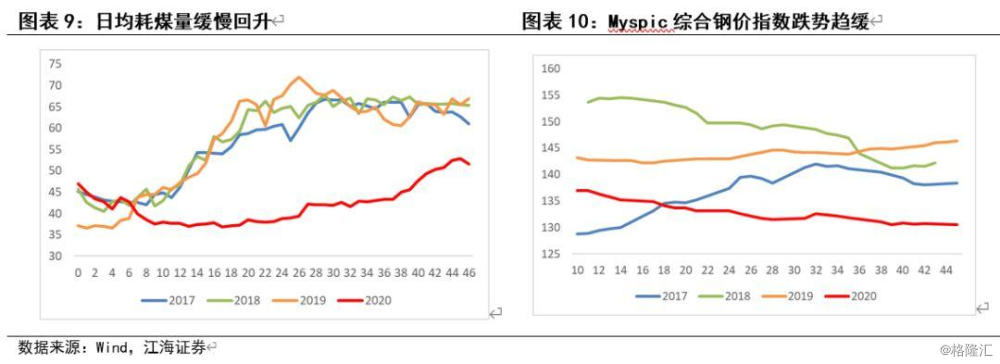

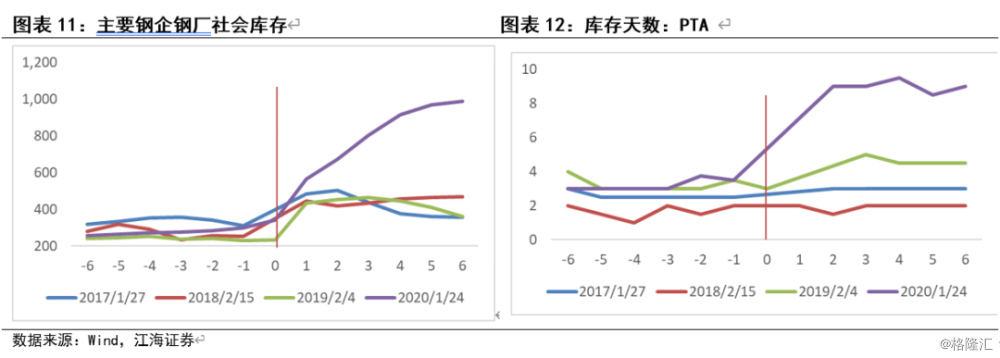

行业表现方面,六大电厂日均耗煤量小幅回升,同比降幅收窄至-20%左右。Myspic综合钢价指数跌势趋缓,上周高炉开工率和主要钢企螺纹钢产量环比改善,主流贸易商成交量也出现增长。钢材库存方面,螺纹钢社库增幅大于厂库,说明仓库和物流情况好转。水泥、PTA情况类似,水泥库容比、PTA库存天数高位运行,水泥价格跌势不改,但聚酯切片、涤纶库存小幅回落。30个大中城市商品房成交面积震荡下行,主要是因二线城市成交减少,一线城市成交量相对稳定。中汽协统计的汽车经销商综合复工效率3月9日录得49.07%,较3月5日增11.63%。运输条件好转叠加供给增加,猪价、菜价都出现了不同程度的下行。

此外,住建部表示,截止3月8日全国房屋建筑和市政工程设施在建项目19.25万个,已开工11.19万个,开工率达到58.15%,南方复工率较北方高。

第三,新华联控股违约点评。新华联控股主营氟化工、地产、石油贸易和有色金属等,属于多元经营的民企。下属拥有三家上市公司,分别是氟化工经营主体东岳集团,地产经营主体新华联文旅,以及酒业经营主体新丝路文旅。除此之外,公司还参与很多金融投资,持有多家上市公司和金融机构股权,从公司账面高企的长期股权投资等资产科目即可看到明细。

由于15新华联控MTN001于3月6日违约,触发了新华联控股存续的两只超短融交叉违约条款,宽限期为30天。子公司新华联文旅目前存续一只信用债15华联债,规模13亿元,由股东新华联控股担保。15华联债为5+2含权债,3月10日为回售登记最后一天。尽管剩余两年利率由7.5%上调至8.5%,但母公司发生违约,势必会造成投资者担忧程度明显上升,目前暂未公布回售结果。

目前已有文章讨论新华联控股违约的具体原因,简单讲就是多元化投资造成债务负担重、部分资金不知道投到何处、投资收益现金回流差、去年底以来一系列负面事件冲击、母凭子贵、叠加疫情负面影响等。我们更感兴趣的是当股东新华联控股发生违约,新华联文旅债券价格骤降后逐步上升,周二收盘价格已超过上周五新华联控股违约前水平。

如果投资者对15华联债全部选择回售,毫无疑问会加大新华联文旅流动性压力。上周五以来15华联债成交价格上升我们猜测有几点原因:1、虽然文旅项目投入资金多,整体拖累了住宅地产开发。但拿地成本低,业务毛利率高,而且地产项目流动性好。2、根据去年底公司回复深交所问询函的公告,截至19年12月24日新华联文旅未受限货币资金10.7亿元左右,在新华联财务公司存款2亿元左右,静态看的话差不多够13亿元15华联债,这点猜测可能不靠谱。3、可能有投资者认为新华联控股在保上市公司,毕竟新华联控股资金主要用到金融投资和地产项目,后面如果上市公司度过流动性危机,新华联控股也有可能活过来。4、上周五以来成交均为散量,有可能是个别投资者赌刚兑,或者是诱多。

第四,今日策略及跟踪:

1、早盘市场策略

虽然昨天晚间海外风险资产价格大跌,但隔夜美股开盘大跌后未进一步走低,十年美债收益率从底部回升至0.60%左右,油价也从昨天底部有所回升,说明短期风险资产超跌,未来可能有一定幅度的反弹。昨天午后资金面有所趋紧,近期央行有可能重启公开市场操作。综合来看,海外疫情仍再进一步蔓延,石油价格战继续发酵,国内外货币政策放松预期增强,中期内债市仍相对安全。但是短期内全球资产价格波动较大,存在超跌反弹的可能,利率快速下行后也可能面临反弹压力。因此我们建议短期内适当止盈,保持中性仓位;如果日内利率反弹幅度较大的话,可以少量加仓。

2、盘中市场点评

上午海外市场整体呈现出风险偏好回升,避险情绪缓和的趋势,10年美债利率反弹至0.6%上方,金价下跌,美股期货反弹,油价从低点反弹近10%。国内股债市场则呈现宽幅震荡走势,利率震荡上行,股市则先跌后涨。总体而言,短期而言全球市场因油价暴跌而导致的避险情绪逐步趋于修复,有利于风险资产的回暖。但从中期来看,一方面全球疫情蔓延尚未得到有效控制,欧美各国疫情仍呈现加速扩散态势,疫情对全球经济和贸易的负面影响尚未充分体现;另一方面随着经济预期的恶化,全球货币政策宽松预期进一步升温,发达经济体未来进一步出台货币宽松政策刺激经济的概率仍在上升。对国内而言,疫情逐步得到控制只是经济活动恢复的先决条件,下游需求的回复,外需的回暖都还需要相当长的过程,国内货币政策仍有继续宽松的空间,因此利率的拐点尚未到来,利率底部震荡阶段仍存交易机会。

3、盘中市场点评

从昨天下午开始,债券利率开始反弹。根据我们此前的分析,目前利率反弹受到风险资产超跌反弹的带动。就目前而言,海外疫情依然还在恶化,对经济的影响预期也依然处于悲观的预期之中。而各国还未见大规模刺激政策等等。因为海外市场的情况依然利于债券市场,只是前期利率下行太多,需要休整一下。国内情况看,疫情改善趋势明显,但是高频数据显示,经济数据依然低迷,并无明显的起色。因此,正如我们昨日的分析,短期内利率下行太快,有调整的压力。但是经历了10年国开差不多10bp的调整后,目前利率继续上行的空间不大。后期伴随着风险偏好的再度回落,和资金紧张后,央行可能的货币政策放松,利率将重新回落。建议前期获利了结的机构,可以重新介入交易。