下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 / 巴九灵(微信公众号:吴晓波频道)

一个和尚挑水喝,两个和尚抬水喝,三个和尚没水喝。

油价崩了。

自上周五暴跌10%后,油价继续恐慌性下跌。周一开盘,布伦特原油期货的价格从单桶45.27美元暴跌至31美元,盘中跌幅超过31%,刷新1991年海湾战争以来的日内跌幅纪录。

图自:BBC,截至3月9日23:00

油价崩了之后,全球资本市场也跟着崩了。

美股开盘,标普500指数下跌7%,触发熔断机制,暂停交易15分钟。其余各国的股市也纷纷跳水,满屏都是绿色。

图自:wind,截至3月9日23:00

小巴先来说说引发油价下跌的原因。

上周五,为了应对新冠肺炎疫情对原油需求造成的影响,全球重要石油输出国在维也纳召开了OPEC+会议。

*沙特阿拉伯等13个欧佩克(OPEC)成员国加上俄罗斯为首的10个非成员国组成OPEC+联盟。

会议的目标是在原先每天减产210万桶(欧佩克115万桶/日,非欧佩克55万桶/日,沙特额外减产40万桶/日)的基础上再减产150万桶原油,使原油总供应量减少3.6%,以实现原油市场供需平衡。

从油价暴跌的结果看,会议的结果显然不乐观——俄罗斯拒绝进一步减产。

减产目标无法实现,沙特掉头就宣布,4月份时将原油产量从目前的约970万桶/日增加到1000万桶/日,同时对出口至亚洲和美国的原油定价下调4-7美元。欧佩克也决定现有的减产协议在3月底到期后不再延长。

也就是说,4月份开始,每个产油国都可以打开水龙头尽情生产,能卖多少卖多少,至于价格就顾不上了。

他们的这波操作,像不像经典的囚徒困境?

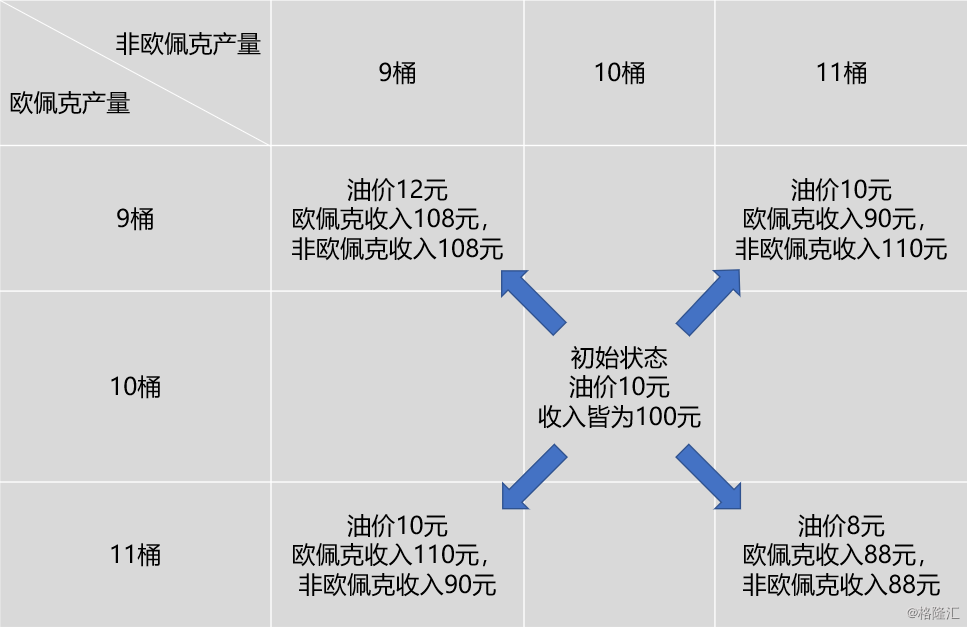

假设现在欧佩克和非欧佩克国家产油量都为10桶,油价为10元/桶,那么两者收入之和为200元。再假设总产量每增加1桶,油价下跌1元,反之亦然。

来看看他们选择增产或减产时各自的收获如何。

理论上,两者都减产时,收获是最大的,各自收入108元;可要是一方偷奸耍滑,私下增产,那么减产的人就成了输家。

于是,当双方互不信任时,理智的选择就是共同增产。结果如你所见,油价下跌,双方的利益同时受损。

当然,这只是简化的模型,实际上欧佩克与非欧佩克国家的基础产量存在差异,减产后的收益并不相同,存在搭便车的机会。

彭博社统计了OPEC+成员国在1月份的减产情况,总体而言,OPEC+联盟的遵约率为119%,但非欧佩克国家的遵约率仅为76%。

人心不齐,OPEC+联盟的油价保卫战从一开始就是一场艰难的拉锯战。

更何况,在新冠肺炎疫情肆虐全球的当下,原油市场同其他市场的关联性恐被人为强化,昨晚美股的暴跌就是例证。

那么,我们该如何看待油价、股价暴跌的影响?中国、美国等在这场油价大战中将扮演什么角色?普通人又会受到哪些影响?来看看大头的观点。

从大背景来讲,美国股市已经经历了长达10年的大幅度上涨,本身有内在的调整需求。叠加上外围因素,新冠肺炎疫情带来的恐慌情绪,以及原油价格暴跌引发大家对美国经济出现压力的担忧。

对于其未来的走向,要看几方面的因素。

从全球防疫的基本面来讲,疫情一旦开始暴发,必然会出现一个快速上升期,至少持续两周到一个月的时间。所以这段时间,疫情所带来的恐慌是难以避免的。

第二,美国股市如果继续出现大幅度下跌,相关刺激性措施会陆续出台,帮助全球市场企稳。

经过快速恐慌宣泄之后,在本周,美国股市就应该有一个止跌企稳,见到短期底部的可能性。

我们的A股市场和美国市场有几点是完全不同的:

①目前中国整体的疫情防控已经非常到位,对中国经济影响最大的时期也已经结束。

②中国股市的整体估值并不算高,没有什么下杀空间,如果下杀的话,反而是比较好的建仓机会。

③2020年维持经济增长的政策已经比较明确,这些政策足以保证中国经济二、三、四季度的企稳。

所以,当全球市场陷入恐慌时,A股的资产避险程度会进一步提高,反而会有吸引力。

作为投资人来说,对于海外市场的下跌,我们要保持谨慎,但如果A股市场也因此出现再度大幅度下跌的话,其实是一个难得的建仓好机会。

两个指数近20年走势(年线)

就像巴菲特所说的,美国股市每隔10年就会出现下金雨的机会,一旦这个时机出现,你一定要抱一个盆子冲出去接,而不要拿一个小汤勺。

这句话也非常适用于当下的A股市场,如果A股市场再次出现大幅度杀跌,那么,赶紧拿出你的大盆子接金雨吧。

短期内,金融市场石油价格的走势也会导致一系列石油天然气类的投资基金、股票,以及由此而产生的杠杆资金受到巨大冲击,从而引发金融市场的动荡。

原油是很多化工产品的上游,价格下降,它的中下游产品肯定都会受益。

在这种情况下,我国应该抓紧时间进一步充实战略石油储备,一方面,三四十美元的油价不算贵;另一方面,油价的下跌意味着全球经济低迷的情况是得到确认的,在这种情况之下,中国也面临着外部需求下滑对国内的影响。

美国已经比较成功地实现了“能源独立”,变成了石油天然气出口国,生产能力非常强,这得益于近些年的页岩气革命。

所以这次原油价格下降,带给美国的影响是双重的。一方面降低了能源成本,另一方面也引发了美国整个能源工业部门的压力,原来使用页岩油气,现在可能就不会用了,因为原油价格更便宜。

通过这件事,我们可以看到,国际石油市场确实进入到了一个新的世界,新的市场结构、博弈格局,油价可能会长时期处于不高不低的状态。

这次石油瞬间暴跌,有分歧、疫情还有经济下降三个因素叠加在里面,而这个瞬间暴跌当中,还有一个特别重要的背景,就是美国股市暴跌、美联储降息和美元贬值。

当前,石油价格正处在一个特殊时期,但从下降水平来看,还没有超2016年23美元/桶的低水平边缘。

但要注意的是,我们在石油价格低的时候增加战略储备,并不像去买黄金或者金融资产那么简单。

中国的石油对外依存度比较大,但我们的战略石油储备要素和技术还远远不及主要的发达国家,因为石油的可燃性、易爆性风险大,对于工业技术、科技水平的要求非常高。所以我们也不能低了就立马去买,如何储备也是一个问题。

另外,我们还要全力面对疫情,目前财政压力以复工为主,这个时候如果加大石油的采购,我们的财力也承受不起。

所以对于中国来讲,现在应该以救急为主,中长期来看,石油战略储备不在我们的侧重之中。

实际上,从新冠肺炎疫情暴发以来到上周,国际油价已经下跌了超过20%。沙特的价格战只是进一步确认了油价的下跌趋势而已。

这次石油价格大战,受影响最大的毫无疑问是产油国,特别是那些经济结构严重依赖石油天然气出口的国家。它们的石油出口收入会因此腰斩。

相对而言,最为脆弱的应该是俄罗斯、伊朗和委内瑞拉这三个国家。

一方面,它们的经济收入特别依赖油气出口,另一方面它们的经济状况本来就很糟糕。油价的大幅度下跌会导致它们直接面临严重的财政危机,政府在民生保障等许多方面的行动空间进一步受限,这可能进一步触发这些国家内部的政治和社会动荡。进而在未来一段时间里在世界各地造成更多的“黑天鹅”。

一般来说,油价下跌对全球经济是好事,对于像中国这样拥有庞大石油进口需求的国家来说,好处当然更大。

这种好处主要体现在两个层次:

首先,大大减轻了中国各行各业的直接成本。因为石油是许多制造业(特别是消费类制造业,比如纺织原料、日用化工等等)最重要的原材料。这对于遭受新冠肺炎疫情沉重打击的中国大多数企业的现金流来说,是一个正面因素。

第二,2019年由于“非洲猪瘟”的影响,中国的通货膨胀指数一路走高,疫情造成的阶段性供应短缺也会导致物价上涨。如果CPI指数继续往上,会影响到一系列宏观财政金融政策的制定。

石油价格以及它所波及的一系列商品价格在通胀指数中也占了不小的比重,它的下降大大有助于缓解中国的通货膨胀压力,从而帮助决策者在制定宏观经济政策时卸掉许多负担。

说是石油战其实严重了,现在还不能判断沙特的具体意图到底是什么,只能去猜。表面上看是沙特、俄罗斯点炸的,可能实际上根源并不在这边。

一方面,沙特的产油成本全球最低,加上去年底沙特阿美刚刚IPO,绝对不缺钱;而另一方面,俄罗斯的产油成本虽然不低,但好歹是个大国,又有中国的长期合约续命,一时也耗不死。

所以发挥想象力一下,沙特只是找个由头跟俄罗斯打默契仗,想打击伊朗或者美国的页岩油也说不定。

前两天就有传闻,美国要加大对伊朗的制裁,加上伊朗疫情严重,“趁你病要你命”也说得通。

而美国页岩油企业的企业债券今年大量到期,现金流会紧张,产能扩张会到有点中断的阶段,也是个适合打击的时间点。