下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:粽哥2025

来源:粽哥2025

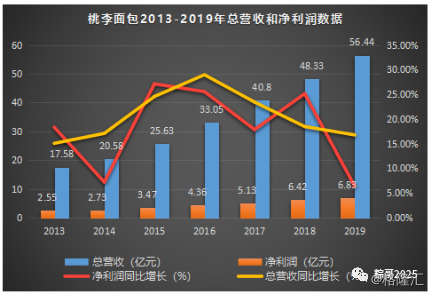

1月10日,桃李面包(603866.SH)披露了2019年度业绩快报:报告期内,公司实现营业总收入56.44亿元,上年同期为48.33亿元,同比增长16.77%;实现归属于上市公司股东的净利润6.83亿元,上年同期为6.42亿元,同比增长6.37%。

点评:在消费升级对行业的利好之下,这份财报业绩并不合格。特别是总营收、净利润增速更是双双创出近几年来的新低。但是,从不按常理出牌的A股市场,依然给予了桃李面包四年三倍的涨幅。

接下来,我们看看桃李面包的投资价值如何?

01

历年业绩情况

公司简介:桃李面包成立于1997年,总部位于辽宁沈阳,主要经营面包及糕点、月饼,是一家致力于烘焙食品生产、加工、销售的综合性公司,于2015年12月22日在A股上市。

2017-2019年,桃李面包的总营收增速呈现放缓态势,分别为23.42%、18.47%、16.77%。净利润更是从2016年开始就出现下滑态势,过去四年分别为25.53%、17.85%、25.11%和6.37%。2019年更是直接下降到了个位数。

同时,桃李面包“增收不增利”的情况也非常明显。2015-2019这五年间,公司总营收的年均复合增长率为17.1%,但是净利润年均符合增速只有14.5%。

那么,作为我国面包行业市占率达到10.5%的龙头公司,桃李面包具有业绩反转的可能性有多大?粽哥从行业格局和公司经营两个角度来解读下。

02

烘焙行业市场巨大

根据数据显示,2018年我国烘焙市场规模为2170亿元,13-18年复合增速达到12%。中国人均烘焙食品消费量从2013年的5.06kg增加到2018年的7.20kg,年均复合增速达6%,其余的6%增速由价格上升所贡献。

我国烘焙行业市场现状

来源:wind,天风证券研究所

细分来看,面包糕点是烘焙行业不错的“赛道”。2003-2014年的销售收入增速保持在10%以上,复合增速接近30%,高于烘焙行业。但是如果对比西方发达国家,2018年我国人均面包消费量仅有2kg,烘焙行业市场集中度仅有11.1%,远远低于日本的10kg和42.8%。

但面包具有主食和零食的产品功能,在“健康化”和消费升级的大趋势下,意味着我国面包烘焙行业具有非常广阔的市场空间。

03

经营层面

粽哥认为,对于行业进入门槛不高的烘焙行业,企业要想长久发展,“要么不做,要么就要做龙头,甚至做垄断”。这也是投资者为什么选择优秀公司的根本原因。

因此,粽哥认为,桃李面包应该对标的不是国内“虾兵蟹将”的同行,而是日本烘焙行业的绝对龙头山崎面包。

2019年,山崎在日本烘焙行业市占率高达23.7%,超过2-5位市占率之和。2018年公司实现收入1.06万亿日元(折合人民币约 687亿元),实现净利润145亿日元(折合人民币约9.4亿元)。

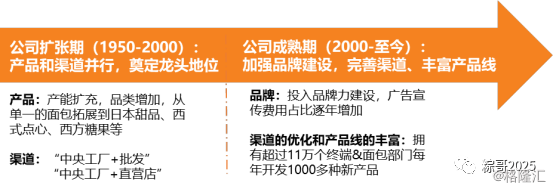

山崎面包带来的启示:经过七十多年的发展,山崎面包已经把工厂布局到全国,还进行了海外扩张、全球化布局。另外,在这些基础都布局完善之后,处于成熟期的山崎面包已经把战略放在了物流、渠道的建设上。最关键的是,山崎面包已经从桃李面包的“中央工厂+批发”模式转变到“中央工厂+渠道”模式上。

山崎面包发展侧重

来源:山崎面包公司公告,天风证券研究所

总结来看,山崎面包成功的经验,就是在公司进行扩张的同时不断的补充销售范围和保障产品的配送频率。所以,在拥有强大物流体系的基础上,山崎面包就可以发展品牌、拓展其他领域业务、从产品转向服务。

那么,反过来看,桃李面包的经营情况怎样呢?

目前,公司仍然处于产品品类和渠道增长的初期阶段,其产品结构整体来说比较单一。2018年“面包及糕点”实现收入47.3亿元,占总营收98%,“月饼”、“粽子”分别只占1.96%、0.20%。

从销售区域来看:桃李面包在上市前大部分集中在东北、华北、华东地区,自2015年上市之后,开始在全国扩张,开拓了华南、西北、西南市场。看似桃李面包已经形成了物流渠道全国化的局面,但是实际上,公司在扩张的过程中,四处面临着来自竞争对手的巨大压力。

在华北、华东地区参与竞争的有全球知名烘焙食品加工企业宾堡,2018年还收购了国内外商独资面包企业曼可顿,实力不容小觑;在新开拓市场的华南地区,又有已经扎根几十年的中国香港品牌嘉顿的冲击。

除此之外,达利、盼盼这些以长保面包为主营的龙头企业,也看中了短保面包的市场,进来搅局。中保市场,线上线下企业加速中保市场布局,包括三只松鼠、小白心里软等。可以说,桃李面包目前的发展状况,可以用“八面埋伏”来形容。

不过,好在桃李面包经过20年的成长也建立起了庞大而且稳定的销售网络,所以仍然占据着短保面包的龙头地位。根据数据显示,2018年,我国面包行业CR5为22.1%,桃李市占率10.5%居第一,高于第二三名达利(4.8%)和盼盼(3.9%)。短保面包行业CR3为43%,桃李市占率36.9%寡头垄断,远超第二三名曼可顿(3.4%)和宾堡(2.7%)。

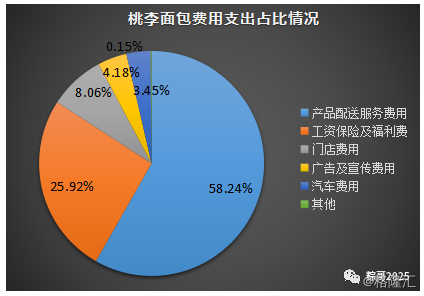

在物流配送方面:桃李面包的产品均通过委托第三方物流公司来进行配送,所有物流体系公司可控,最终经过分销站配送员送至各个终端。因此,产品配送服务费用占到了销售费用的58.24%。

从渠道方面来看:桃李面包采取的是“中央工厂+批发”模式,主要通过“直营+经销”两种渠道相结合来进行销售。一是直接与大型连锁商超和中心城市的中小超市、便利店终端签署协议销售产品;二是通过分销商分销到外埠市场的便利店、县乡商店、小卖部。

以2018年为例,公司在全国建立了22万多个零售终端,其中,小卖店的渗透率较高。直销模式是公司的主要收入来源,2018年收入为30.8亿元,占比64%;经销模式收入17.6亿元,占比36%。

小结:从桃李面包的品类、物流、渠道和服务方面来看,目前公司最为薄弱的部分是品类、渠道和服务。

首先,参考山崎面包得知,公司是通过并购不二家、富士屋等公司的外延式扩张战略来完成糖果、休闲零食、面条等食品品类的布局。之后,通过分设面包、日式点心、西式点心、加工面包及米饭等六大部门来经营和销售各种食品品类。反过来,桃李面包的月饼、粽子虽然符合中国特色,但是只有在传统节假日的时候,这些产品才会大幅增长。

其次,桃李面包采用的“中央工厂+批发”模式,减少了公司与消费者直接接触的机会。反过来,山崎面包的“中央工厂+门店”的模式,留更容易提升消费者的服务体验。不过,至于公司是选择继续走To B业务,还是选择产品向服务转变的方式,要看管理层的决策。

04

估值情况

目前,桃李面包的总市值为299亿元,市盈率PE为43.81倍,高于39倍的行业平均水平。对比在港股上市的同行达利食品,2019年初也宣布进入短保面包行业,PE为17.38倍,远低于28.51倍的行业平均水平(AH股溢价)。

可以看到,作为次新股,桃李面包自然容易受到资本市场的青睐,但也存在高估的风险。再加上,自2015年底上市以来,公司的股价已经上涨了3倍多,存在强烈的回调需求,而且以公司目前的业绩情况来看,明显不适合投资者现价买入。

综合来看,桃李面包所处的烘焙行业,在消费升级的大趋势下,的确市场空间非常大。但与此同时,由于行业的进入门槛不高,无疑竞争会非常激烈。公司要想成为行业的绝对龙头,除了注重内生性增长之外,更要效仿山崎面包等外国巨头进行外延式扩张,以此巩固公司的龙头地位。

所以,对于目前桃李面包的情况来看,建议投资者等待合适的时机再入手。