下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:老A

来源:米筐投资

主权信用货币体系正面临行将崩溃的危局。

货币政策刺激经济的功效不仅正在失灵,反而引发了一系列的问题。在全球央行长期信贷放水刺激经济下,不仅造成了高杠杆、高债务的恶果,还带来了“经济低增长、物价低通胀、资金低利率、投资低收益”的负面影响。

01

全球降息潮

每遇一次意外和灾难、对经济稍有冲击时,各国的应对之策则顺手拈来——降息、放水。这几乎成了人尽皆知的定律。

难怪有人调侃道:这工作真好做,一遇到经济上的风吹草动,就知道印钞放水……傻子都会干。

这次也不例外。

新冠疫情在全球各地蔓延以来,各国政府为了应对疫情对经济、就业、物价的冲击,纷纷再次祭出降息放水的利器……就像以往历次一样。

3月3日,澳大利亚率先降息25个基点,至0.5%的历史新低。马来西亚紧随其后降息0.25%,至2.5%。晚上,美联储降息0.5%,将利率区间降到1%-1.25%,这是2008年金融危机以来美联储首次紧急降息。

你以为这就完了吗?NO!仿佛推到了多米诺骨牌,其他的国家和地区陆续跟进。

紧接着,沙特央行宣布降息0.5%,阿联酋宣布降息0.5%,约旦宣布降息0.5%。

到了3月4日,香港和澳门金管局也宣布降息0.5%。再之后加拿大也宣布降息50个基点,这是该国金融危机以来首次降息,利率至0.5%的历史低点。

这句话媒体说了无数遍、老百姓也听了无数遍——新一轮全球降息潮来袭。听得大家耳朵已磨出了老茧、全然了无新意。

经过这些年的连续降息,利息已低到了哪种程度…总不至于到0吧?

提出这问题的老铁们,听到结果后估计会很扎心——何止利率低至0,现在是到了0以下、成了负利率!

02

负利率时代

1998年11月,日本发行了一期半年期限的国库券,跟以往不同的是这期国库券的利率为负值。不过,这件事并没有引起人们的重视,大家只是将它作为一个特殊事例来看待。

可让人没想到的是,这却成了一个新时代开始的标志。随后,负利率开始在日本大面积的扩展开来、并蔓延至全球。

2008年,美国次贷危机爆发,恐慌情绪让所有资产的价格大幅下跌,国债成为最后的避风港。

在避险资金的追捧下,美国国债有史以来第一次出现了负收益。巴菲特当时就感慨道,这是他这辈子所能见到的最为奇特的现象。

但没过几年,“最为奇特的现象”又在欧洲上演。随着欧债危机的爆发,德国国债成为投资者的避险选择,其收益率不断降低。

2012年,在德国的一次拍卖活动中,成交了一笔2014年6月到期的国债,价格为41.73亿欧元,其到期收益率为-0.06%。

仿佛打开了潘多拉魔盒,从此以后,国债收益率为负的国家越来越多。

2014年,欧洲央行首次引入负利率政策,把存款利率降低至-0.1%。日本则在2016年1月对新增的超额存款准备金实行负利率——商业银行存放在央行的部分存款利率为负。随后,丹麦、瑞士等国银行也相继把存款利率降低到0以下。

事情还没完。2019年9月,丹麦的一家银行居然推出了世界上首例利率为-0.5%的负利率按揭贷款,也就是说你借了100万、一年后若还款的话只还99.5万。

国债收益负利率、银行存款负利率、银行贷款也负利率……负利率在全球愈演愈烈,已成为人类金融史上从未遇到过的现象。

何以出现这种如此广泛的负利率现象?相对于经济低增长、投资收益缺乏来说,主要是钱太多了。现在是主权信用货币时代,各国央行可以低成本的大量印出海量的货币。

03

工具正失灵

包括降息、降准、央行印钞放水等在内的一系列货币政策工具,其目的何在?

一是刺激经济,让企业借入更多的钱去投资、让居民借入更多的钱去消费……并以此拉动经济。

二是实现通胀,你没看错,就是实现适度的通货膨胀……这是这么年日本、欧洲等国实施负利率的一个重要原因,相比1%、0%、甚至负的物价涨幅,这些国家一直渴望能实现2%以上的CPI 涨幅,但收效甚微。

▲1990s年代至今的近三十年里,日本物价几乎未涨

那印钞放水刺激经济的效果又如何呢?难言成功。

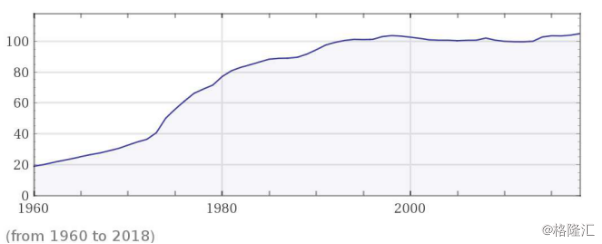

▲从上世纪90年代至今的30余年里,日本GDP几乎没有增长

就拿负利率实施时间最长、负利率国债金额最高、印钞放水最积极的日本来说,从2000年后,其GDP总额几乎没有变化。欧洲则从2010年、尤其是欧债危机爆发后至今的逾十年时间,其GDP总额也几乎没有增长。

说好的印钞放水刺激经济呢?

说好的印钞放水通货膨胀呢?

对于日本、欧洲的这些发达国家来说,货币政策工具已经失效。

从上世纪80年代到2008年的二十年间,多数发达经济体的情景是,债务每年增加10%—15%,而名义国民收入却只增长5%。

2019年,全球债务规模达246万亿美元,比2008年金融危机时的120万亿美元债务总额整整增加了一倍,可这十年的GDP增长多少呢?只有不到35%!

也就是说,全球债务增长的速度远远高于经济增长的速度。债务来自哪里?来自贷款、来自央行印钞放水。

身处中国的读者,对通货紧缩相对陌生、对负利率更是不可理解。我们的人生经历是物价越来越高、人们对银行贷款趋之若鹜,哪里知道这是国家发展的黄金阶段特有的现象——因为经济高速发展和投资机会众多,人们疯狂的借贷、消费、投资……并带动经济一浪高过一浪的向前。

前段时间,央行官员在答记者问时说:在国际上主要经济体中,中国的货币政策仍然是少数的处于常态化货币政策的国家。中国绝对是全球暗淡经济中的一股清流。

可即使这股清流,也面临着货币政策越来越无力、越来越无效的窘境。

2000年,我国M2数量跟GDP的比值是1.3倍,到了2020年上升到2倍。可以理解为,在2000年,1.3元的债务能维持1元的GDP,而到了2020年,维持1元的GDP则需要2元的债务来维持。

03

放水后遗症

全球经过一轮又一轮大水漫灌似的信贷刺激,正面临“四低二高”的困境。

四低指的是,低增长——全球经济低速增长;低通胀——绝大多数发达经济体物价涨幅很低、甚至还下跌;低利率——贷款、存款、国债利率极低,甚至利率为负;低收益——缺乏好的项目、且投资收益率越来越低。

二高指的是,高杠杆和高负债,全球的债务规模越来越大、相对GDP的比值越来越高,也就是说维持当下的GDP总量需要越来越多的债务。

存款低利率、债券低利率、项目投资低收益,那印出的这么多钱都去哪了呢?

更多的钱(也就是贷款)去追逐少量的资产、并推高资产价格以致形成巨大的泡沫,在美国表现为股市的泡沫、在中国表现为房价的泡沫、在日本则表现为债券/日元汇率的泡沫。

谁享受到了这些资产泡沫的红利呢?富人、有钱人。

出于贷款回收安全的考虑,银行更愿意把贷款放贷给有资产的人、有钱的人,富人就能以极低的利息成本获得大量的钱、再拿这些钱去投资具有泡沫潜质的资产,随着泡沫资产的放大、富人的财富进一步提高,其结果就是日趋严重的贫富两极分化。

▲近30年来,美国前1%人群财富占有量和后50%人群财富占有量走势图

信贷放水没有推动经济增长、信贷放水没有增加财富创造、信贷放水没有让人更幸福,反而信贷放水却造成了贫富差距的扩大、让群体之间日益不平等。

于是,社会越来越不稳定、各国民粹主义逐渐抬头、逆全球化趋势愈演愈烈…世界有变得更糟的趋势倾向。

通过印钞放水、刺激经济的手段已走入穷途末路,现有的主权信用货币体系正面临分崩瓦解。

请问:解药在哪里?

04

解药在何处?

信贷宽松对不同的经济体来说,会产生不同的影响。

对于日本和欧洲的这些国家来说,央行印再多的钱、信贷再怎么宽松,钱也只能停留在银行的账户里出不来。

因为企业和居民根本没有贷款的意愿,出现“货币宽松容易(也就是央行印钱很容易)、信用宽松艰难(银行不愿放贷、企业居民不愿贷款)”的局面,大家不仅不愿意贷款、消费、投资、花钱,反而却一个劲的去存款,也就造成了当下的结果:CPI涨幅低于1%的通货紧缩、存款/贷款/债券负利率收益持续扩大。

对于美国和中国这样人口体量大、产业体系较全的国家来说,信贷宽松的结果是钱流向了一小部分富裕群体手中,他们拿到这些钱再去投资于少量泡沫资产并享受泡沫的红利,并最终造成了贫富两极分化的扩大。

这一切的根源是什么呢?是科技创新的匮乏、是生效率提高的艰难。

在面临一时的经济困境时,各国政府只能通过信贷刺激来透支未来的投资和消费——只是量的累积增加,而没有质的提高。

当透支的量足够大,又没有科技创新和更高的生产效率来创造更多的财富去归还之前的欠款债务时,就很容易出现各种危机。

新一轮全球信贷宽松正在进行中。当下的经济形势和金融市场也很像2009年和2014年,大宽松的场景下,人们身处其中,很多人开始欢呼雀跃,准备迎接新的资产泡沫到来。

但我们必须得清醒的认识到一点,如果只是信贷货币在推动,经济反弹也好、股市上涨也好、楼市暴击也好……往往来得快、去的也快,唯有科技进步和生产效率提高才能让资产泡沫走得更实、更久、更稳健。

旧的货币体系正在失灵、并走向崩溃,新的货币制度和理论体系的建立或许需要一次更严重的金融危机才能推动。

莫非,我们真的“不撞南墙不回头”吗?!