下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张玉龙

来源: 建投策略研究

报告内容

投资策略

虽然海外市场持续动荡,但随着复工持续推进,逆周期政策的持续加强,货币政策宽松,宏观政策环境有利于市场恢复。现阶段需要密切关注海外疫情的发展产生的冲击。我们维持上周对行业配置的调整:第一,复工推进和逆周期调节中,内存、造纸、水泥、化工等行业提价,估值水平合理,我们建议优先关注。第二,疫情期间需求被压缩的地产、汽车、家电等耐用消费行业将重新反弹,需要加配。第三,产业景气上行、流动性政策支撑的科技板块,在市场回调至合理区间后,可以再次加仓,这也是全年资本市场的主线。

风险提示:国际疫情失控、流动性收紧

1

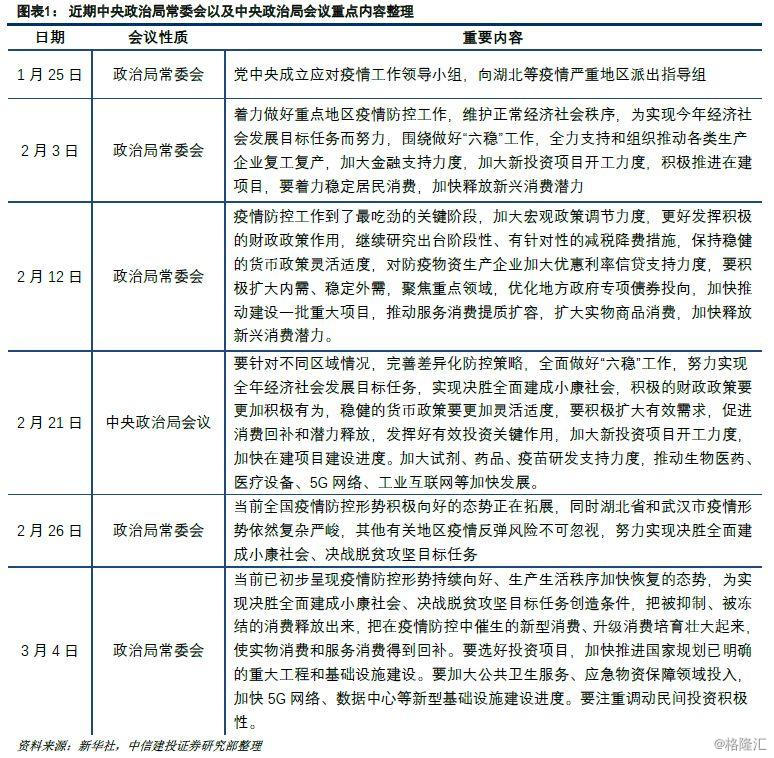

稳定经济两手段,促消费连新基建

3月4日,中央政治局常委会再次召开会议,研究新冠肺炎疫情防控和稳定经济社会运行的各项工作,这是年后第6次相关内容的政治局常委会议。除了1月25日,疫情刚在全国范围内引起重视,中央全部针对疫情防控做出整体部署外,剩下五次会议都或多或少地提及稳定经济社会工作。我们认为此次会议既有对于以往精神的继承,即坚决稳定经济,从稳定消费与稳定投资下手,将新老基建相结合,又有一些增量信息,即消费的重要性提升,重视新基建,重点提名5G与数据中心,因为这些基建与疫情催生的新型消费、升级消费密切相关。

早在2月3日的政治局常委会就已经提出“为实现今年经济社会发展目标任务而努力,围绕做好“六稳”工作”,并具体指出了恢复经济的三大举措,即以加大金融力度扶持复产复工、加大新投资开工力度及推进在建项目和稳定居民消费、释放新兴消费潜力。

2月12日的会议除了再次确定积极的财政政策、灵活适度的货政策币和稳定消费,释放新兴消费外,新增重点在于提及专项债投向,加快推动建设重大项目,相比之前的会议在稳投资方面更加注重增量。而2月21日的中央政治局会议基本是前几次会议的综合,增量重点内容在于明确点名“生物医药、医疗设备、5G网络、工业互联网等行业”的加快发展。

我们认为3月4日最新的政治局常委会对之前的会议既有继承,同时也有新增的重要信息。一脉相承的政策思路在于确认稳定消费和稳定投资是重要抓手,其中稳定投资就是持续推进新老基建。我们认为此次会议释放的新增量内容是消费的地位被提高,以往对于消费都是在稳定经济的最后内容简要提及,而此次摆在了首位,既体现出随着国内疫情控制,消费恢复时机的临近与重要性提升,又体现出对于消费的新认识。这种新认识就是观察到疫情催生出新型消费和升级消费,把危机转化成产业发展的机遇,将新基建与新消费相连。5G是国家发展的重要方向,围绕5G将展开大量产业链的投资,而疫情催化带来了先于正常节奏下的应用端的需求,倒逼了上游的投资的加力。相比于以往的会议,这次会议首次提出数据中心基建,而数据中心就与云计算产业链发展密切相关,也是此次疫情爆发下火热的云办公、云视频的底层基础设施。我们认为新老基建都将迎来基本面改善,其中新基建与5G发展的大趋势相连,将带动后续持续的消费需求,增量价值更大。

2

疫情催生需求,利好医疗IT

3月5日,中共中央和国务院发布《关于深化医疗保障制度改革的意见》,这是针对医保制度改革的一份顶层设计式的文件,明确规划出两个时间点以及对应的任务目标。我们认为其中需要引起关注的是涉及医保支付机制的方面。对于医保支付机制,重点在于三个方面:一是医保目录的动态调整机制,二是医药机构纳入范围,三是医保支付方式的改革。对于医药机构纳入,重点在于国家对于互联网医疗的支持。

3月2日,医保局和卫健委联合印发了《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》。对符合要求的互联网医疗诊疗服务,允许地方纳入医保支付范围,鼓励定点医药机构提供“不见面”购药服务。

此次新冠疫情催化了互联网医疗的发展。将互联网医院支付纳入医保支付范围,可以起到对于互联网医院推广的作用。互联网医院的建立可以对于医院医疗资源进行高效分配,减少人们集中前往医院带来的交叉感染风险和等待就诊不好就医体验。根据《指导意见》,未开通医保电子凭证且有条件推广的省份要按照《国家医疗保障局办公室关于全面推广应用医保电子凭证的通知》推广医保电子凭证,以实现互联网医保服务无卡办理。

我们认为疫情催化了医疗信息化的发展,伴随医保建设的发展、互联网医院的扩展以及医保支付纳入互联网医疗的政策推动,医疗体系信息化建设的要求将不断加深,医疗IT将持续受益。

3

放松退出条件,有利股权融资

3月6日,证监会修订并发布《上市公司创业投资基金股东减持股份的特别规定》,3月31日起将正式实施。此次政策修改对于创投减持明显放松,比以往反向挂钩政策的力度明显加大,有利于创投企业在二级市场进行市场化退出,从而对于创投参与企业早期融资起到反向的促进作用。

2016年9月,国务院发布《关于促进创业投资持续健康发展的若干意见》,要求研究推出利好创投退出的反向挂钩制度安排。2017年5月,证监会发布《上市公司股东、董监高减持股份的若干规定》,总体上提出了减持的规定,由于对集合竞价和大宗交易做出了严格的限制,不利于创投企业或基金减持。2018年3月,证监会发布《特别规定》,明确了创投反向挂钩政策,该政策旨在对支持长期投资和科创投资的创投基金给予退出支持,但实际取得的效果不及预期,故而产生了对于反向挂钩政策的修改需求。

此次,修改的主要内容可以概括为三个方面:

(1)反向挂钩政策适用标准变宽。原规定要求符合被投企业为“早期中小企业”或者“高新技术企业”且还要求创投基金符合反向挂钩投金额占比在50%以上。此次将“早期”与“中小企业”拆分,加上“高新技术企业”,三个条件之一满足其一即适用反向挂钩。且删除基金层面对反向挂钩投资金额占比超过50%的要求。

(2)便利二级市场减持。原规定对于大宗交易,适用于减持新规,大宗交易受让方需要锁定6个月,此次为激发大宗交易受让方动力,取消减持受让方锁定期限制。原规定投资期超过48个月,连续30日集合竞价不得减持超过1%,而此次为支持长期投资,允许投资期限在五年以上的创业投资基金锁定期满后减持比例不受限制。原规定对于投资期限界定的截至点在“发行申请材料受理日”,此次延长至“发行人首次公开发行日”,从而将投资的期限加长,更易于满足快速减持标准。

(3)适用范围扩大。反向挂钩政策的适用主体原规定为创业投资(基金)企业,现在扩展至在中国证券投资基金业协会依法备案的私募股权投资基金。

证监会对反向挂钩政策简化优化,有利于缓解私募股权投资基金、创业投资基金“退出难”的问题,从而方便PE、VC快速在二级市场上实现退出,以减少风险,有利于实现资金对于未上市企业的中小企业、早期企业和科创企业的支持。

4

降低投保缴纳比例,三板转板政策出台

3月6日,证监会宣布对券商缴纳的证券投资者保护基金比例下调,A类、B类、C类、D类证券公司,分别按照营业收入的0.5%、0.6%、0.7%、0.7%的比例缴纳2019年度和2020年度证券投资者保护基金。根据证监会官网披露,下调后预计2019年券商整体缴纳金额下降8%,2020年下降45%。对于大部分券商而言,降低投保基金缴纳比例,将降其低经营成本,给予其更大资金空间,中小券商缴纳比例下降幅度更大,更加利好。

现行规定是,当保护基金规模在200亿元以上时,AAA、AA、A、BBB、BB、B、CCC、CC、C、D级别的证券公司将分别按照营业收入的0.5%、0.75%、1%、1.5%、1.75%、2%、2.5%、2.75%、3%、3.5%的比例缴纳保护基金。若出现亏损则,根据亏损程度相应适用低标准缴纳比例。

3月6日,证监会就《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》公开征求意见,对对转入板块的范围、转板上市条件、程序、保荐要求、股份限售等事项作出原则性规定。总体上,符合条件的新三板企业完成转板将利好保荐能力强的券商,增加投行业务收入。

具体来看,主要有以下几方面规定:

(1)转入板块范围:科创板或创业板。上交所、深交所各选择一个板块作为试点,可能科创板将更加受到科技类新三板公司的欢迎。

(2)转板企业上市条件:为在新三板精选层连续挂牌一年以上的公司,且应当符合转入板块的首次公开发行并上市的条件。由于转板不涉及股票公开发行,无需经证监会核准或注册,只由交易所审核。

(3)转板上市保荐:聘请证券公司担任上市保荐人,交易所可对挂牌公司转板上市的保荐要求和程序可适当调整完善。

(4)股份限售安排:计算股份限售期时,原则上可以扣除在精选层已经限售的时间。上交所、深交所对转板上市公司的控股股东、实际控制人、董监高等所持股份的限售期作出规定。